国贸期货:USDA报告利多 豆粕入场追多

内容提要:

USDA对大豆产量的预估接近市场预期,预估数据是基于9月1日时的作物状况。美国农业部将2013年大豆产量预估下调至31.49亿,为历史第四高位,8月时预期为32.55亿蒲式耳,分析师平均预估为31.4亿蒲式耳;大豆亩产为41.2蒲式耳,8月预估为42.6蒲式耳。同时,USDA预期美国2013/14年度大豆年末库存为1.50亿蒲式耳,低于市场预期的1.65亿蒲式耳,且较8月预估的2.20亿蒲式耳大幅下滑。这意味着大豆库存几无改善。2012-2013年度年末库存仅为1.25亿蒲式耳,因去年夏季遭遇干旱。

美国农业部因为8月末的干旱下调了美豆的单产和产量,结转库存大幅下调,9月份1-11日降水并未带来利空因素,并且早霜已经虎视眈眈,播种期间由于各种条件原因弃耕的面积并没有调整,预计10月报告中会做出收获面积的调整,美豆定产料在10月中旬左右。目前仍是天气市,若9月后半月仍无雨,大豆产量仍有下调的空间,因此在此期间连豆粕走势不建议做空。

从目前的技术面上来看,豆粕1401处于长期上涨过程中的短期震荡整理行情,当前价格接近震荡区间的下沿,后市看张;而基本面上,如我们上面所述,美豆产量的不确定性以及豆粕本身良好的基本面,都将对盘面继续施加利好,整体上来看,豆粕的走势仍将呈现阶段性强势。操作上,我们建议m1401合约入场追多,上看3900―4000左右,以保证期现价差的回归。仅供参考。

一、 行情回顾

芝加哥期货交易所(CBOT)指标11月大豆期货周五回落1%,交易商称,因技术性卖盘和天气预报显示气温下降且湿度增加,可能有利于部分作物的生长。11月合约本周上扬1%,连涨第六周,促使交易商锁定获利。11月大豆合约在触及技术阻力位14.00美元后转升为跌,未能测试上个月触及的一年高位1409.50美元。结算价报1381.50美元,跌14.50美分。

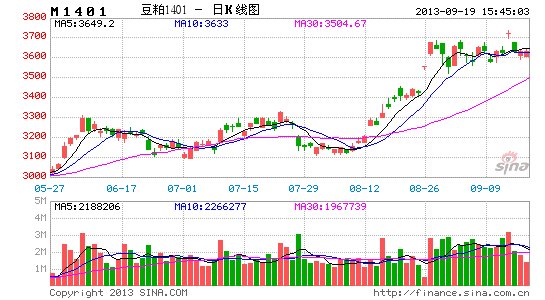

大连豆粕期货13日跳高整理,主力1401合约收3723元/吨,涨88元/吨。隔夜美国农业部报告利多豆类,美盘劲涨。豆粕周五跳空高开冲破前期压力位3700点位,维持震荡。

图表一:CBOT美豆11合约 图表二:豆粕1401

数据来源:国贸期货、博易大师

二、 国内外宏观

2.1、8月中国全社会用电量同比增13.7%,创两年新高

国家能源局14日发布数据显示,8月中国全社会用电量5103亿千瓦时,同比增长13.7%,增速连续4个月回升,创2011年6月以来新高。近日中国统计局公布的多项宏观经济指标显示经济增速稳步回升,一些机构也看好中国增长形势,上调GDP预期。瑞银和中金本周均将中国全年GDP预期增速由7.5%上调至7.6%。中金公司首席经济学家彭文生预计,较快的增速可能持续到明年第二季度,增长动能明年下半年下降。他认为,虽然周期性回升态势逐渐明确,但结构性矛盾仍然存在,在某些方面甚至更突出了,尤其体现在政府主导的投资和国有企业增长快过其他部门。

2.2、美俄达成叙利亚化武协议,到明年年中必须完成化武摧毁

美国国务卿克里与俄罗斯外长拉夫罗联合举行新闻发布会表示,在日内瓦的第三日密集协商后,他们已就叙利亚摧毁其掌握的所有化学武器达成框架协议。

两人称,协议包括一个时间表以及叙利亚必须遵守的内容。如叙利亚未能遵守,美俄将寻求联合国[微博]安理会做出可能授权制裁、甚至军事行动的决议。在新闻发布会上,克里称,对于可能请求联合国安理会据《联合国宪章》第七章做出授权军事及非军事制裁的决议,他与拉夫罗夫已达成共识。

克里称,任何叙利亚违反协议规定的行为都会导致联合国安理会对叙采取“措施”。拉夫罗夫称,在考虑予以制裁前,化学武器委员会必须向联合国安理会上报违约行为。克里表示,调查员务必于今年11月以前抵达叙利亚境内,到2014年年中,叙利亚摧毁或撤除化学武器的行动必须完成。克里称,他与拉夫罗夫及两人的专家团队对叙利亚现存化学武有了“共同的评估”,叙利亚必须摧毁所持的一切武器。

三、 基本面分析

3.1、报告惊喜有限,单产趋势仍存疑

在夏末大豆的关键生产期内天气不佳,促使许多分析机构预期USDA将于本月下修产量预估。分析师认为,干热天气对玉米的影响相对较小,因为玉米作物大多在7月份已经历了主要生长阶段。因此,USDA8月供需报告对于大豆产量的调降并不意外。

USDA对大豆产量的预估接近市场预期,预估数据是基于9月1日时的作物状况。美国农业部将2013年大豆产量预估下调至31.49亿,为历史第四高位,8月时预期为32.55亿蒲式耳,分析师平均预估为31.4亿蒲式耳;大豆亩产为41.2蒲式耳,8月预估为42.6蒲式耳。同时,USDA预期美国2013/14年度大豆年末库存为1.50亿蒲式耳,低于市场预期的1.65亿蒲式耳,且较8月预估的2.20亿蒲式耳大幅下滑。这意味着大豆库存几无改善。2012-2013年度年末库存仅为1.25亿蒲式耳,因去年夏季遭遇干旱。

美国农业部称,夏末的干热天气导致美国六大大豆主产州中的五个州单产下降,并将令主产州的大豆总产量下降3.5%。一些分析师预期,美国农业部在今年稍晚将进一步下调今年大豆产量预估,因天气干燥,以及他们预期政府最终可能降低大豆收割面积预估。Allendale Inc。的首席策略师Rich Nelson称:“USDA开始对大豆遭遇的问题作出了反应。我们预期USDA将在下月的报告中继续下修预估值。”

总体来看,本次报告对大豆影响偏多,报告公布后,芝加哥期货交易所(CBOT)大豆期货周四劲升2.8%,11月大豆期货收涨37.75美分,报每蒲式耳1396美分。

3.2、天气利多尚未出尽,美豆收获面积或下调

后市在9月底之前仍是天气主导市场,目前正处于结荚期的北达科他州,占大豆产量的9%,截至到8日,大豆叶子变黄的进度为27%远远落后于去年的81%,较5年平均水平落后近一半,而从1981-2010年的平均霜冻日期上看,马上就要面临霜冻,霜冻期从9月11日左右就差不多开始,从大豆叶子变黄到收割需要约15天时间。北方的几个州在9月剩余的半月将面临同样的问题。北达科他州落叶率稍高达到34%,落后于去年同期的70%。密歇根州大豆叶变色只达到30%,低于去年并且低于5年平均。威斯康星州的大豆叶变黄只有22%的比例,低于去年66%,低于5年平均39%。

根据美国农业部机构公布的数据显示,大豆、玉米弃耕的面积还未在农业部报告中体现出来,10月份预计将调整收获面积,2013年大豆的弃耕面积达到160万英亩左右,按照美国农业部最新的单产41.2蒲式耳/英亩计算,预计减少0.6592亿蒲式耳。大豆产量将降至30.83亿蒲式耳。

3.3、国内油厂开机率继续提高,达到超高水平

本周(9月7日-9月13日),国内油厂开机率继续提高,达到超高水平。9月上旬大豆陆续到港,且当前大豆压榨利润丰厚,油厂开机积极性较高,本周油厂陆续恢复开机。本周全国各地油厂大豆压榨总量提高至1461320吨(出粕1161749吨,出油263037吨),较上周的1380520吨增长5.85%。本周大豆压榨产能利用率为54.55%,较上周的51.53%增长3.02个百分点。在良好的压榨利润驱使下,预计下周油厂开机率仍将处于较高水平,但由于部分油厂大豆接不上,压榨量可能较本周略降,按目前油厂开机计划核算,预计下周全国各油厂大豆压榨总量将在144万吨左右,较本周的146.132万吨略降0.77%。但9月份大豆到港量明显减少,9月下旬,华东、广东等地区不少油厂有停机计划。

9月上旬,大豆到港量不大,而近两周油厂开机率有所提高,大豆库存继续下降,截止9月13日,国内进口大豆库存总量下降至606.675万吨,较上周的618.575万吨下降11.9万吨,降幅1.92%,较去年同期的678.26万吨低10.55%。据我们全面调查显示,2013年9月份国内各港口进口大豆到港总量491.35万吨,10月份到港量最新预估480万吨,11月份大豆到港量预估维持600万吨,12月份大豆到港量最新预估630万吨,2014年1月预计也将达到600万吨。因10-12月份离目前还有较长时间,届时装船计划还有可能调整,尤其是当前大豆压榨利润异常丰厚,将吸引油厂增加大豆订购量或将装船计划前移,10月份大豆到港量仍有达到500万吨的可能。由于9、10月份进口大豆到港量下降,这段时间港口大豆库存或将继续下降,11月份开始将重新回升。

3.4、美豆预售已近半,销售进度良好

截止到9月5日当周,美豆新作大豆即13/14年度大豆出口销售量已达到1963万吨。12/13年度大豆净销售为5.1万吨,13/14年度大豆出口净销售为84.41万吨。截止到目前,新作美豆预售已经完成接近一半,稍微低于去年同期水平。

| 图表三:CFTC美豆持仓情况 | |||||||

| 截止日期 | 本周净出口销售 | 本周出口装船数量 | 中国本周购买 | 本周中国装船数量 | 备注 (美国本周下一年度新豆销售情况,万吨) | 中国本年度未装船量 | 中国下一年度未装船量 |

| 2013/9/5 | 89.51 | 5.98 | 59.95 | 0 | |||

| 2013/8/22 | 86.55 | 7.6 | 22.9 | 0 | 86.87 | 12.46 | 1397.6 |

| 2013/8/15 | 94.69 | 14.7 | 68.1 | 0 | 92.6 | 12.46 | 1374.7 |

| 2013/8/8 | 190.39 | 9.41 | 138.08 | 0 | 189.34 | 12.46 | 1306.6 |

| 2013/8/1 | 109.7 | 4.95 | 38.13 | 0 | 101.76 | 7.68 | 1173.3 |

| 2013/7/25 | 110.94 | 7.75 | 55.8 | 0 | 103.09 | 7.65 | 1135.2 |

| 2013/7/18 | 79.35 | 8.22 | 42.6 | 0 | 66.52 | 7.65 | 1079.4 |

| 2013/7/11 | 70.23 | 12.13 | 24.05 | 0 | 59.17 | 7.65 | 1036.8 |

| 2013/7/4 | 48.17 | 7.74 | 29.75 | 0 | 41.08 | 7.65 | 1012.75 |

| 2013/6/27 | 36.97 | 11.59 | 0 | 0 | 24.91 | 7.4 | 983.25 |

| 2013/6/20 | 46.56 | 22.3 | 36 | 0 | 45.11 | 7.4 | 983.25 |

| 2013/6/13 | 16.11 | 9.27 | 5.5 | 0 | 10.85 | 7.4 | 947.25 |

| 2013/6/6 | 48.06 | 12.88 | 40.72 | 0 | 44.71 | 7.4 | 941.75 |

| 2013/5/30 | 63.83 | 12.27 | 48.63 | 0 | 58.99 | 7.44 | 901.03 |

| 2013/5/23 | 64.86 | 11.25 | 37.95 | 0 | 75.66 | 7.44 | 852.4 |

| 2013/5/16 | 102.24 | 10.08 | 53.1 | 0 | 83.89 | 28.19 | 793.7 |

| 2013/5/9 | 36.19 | 16.76 | 27.5 | 6.64 | 34.66 | 27.79 | 740.6 |

| 2013/5/2 | 58.55 | 17.18 | 36.61 | 6.66 | 39.17 | 34.46 | 713.1 |

| 2013/4/25 | 123.13 | 35.68 | 87.37 | 13.27 | 134.11 | 40.51 | 677.1 |

| 2013/4/18 | 42.22 | 19.17 | 50.92 | 0 | 62.85 | 81.41 | 562.1 |

| 2013/4/11 | 56.68 | 18.11 | 12.4 | 0 | 22.74 | 109.67 | 508.7 |

| 2013/4/4 | 38.37 | 64.57 | 52.6 | 42.01 | 6.45 | 103.42 | 502.7 |

| 2013/3/28 | 74.78 | 47.36 | 49.24 | 26.05 | 35.51 | 92.83 | 502.7 |

| 2013/3/21 | 67.41 | 56.99 | 60.82 | 13.18 | 60.77 | 105.03 | 467.3 |

| 2013/3/14 | 34.18 | 22.68 | 35.23 | 7.75 | 23.4 | 117.5 | 407.2 |

| 2013/3/7 | 78.37 | 76.5 | 30.95 | 18.63 | 12.6 | 112.51 | 384.7 |

| 数据来源:国贸期货、CFTC | |||||||

数据来源:国贸期货、CFTC

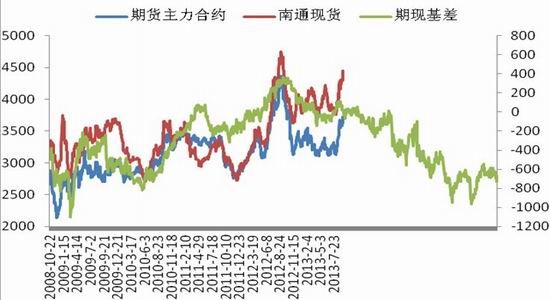

3.5 、豆粕现货凶猛,基差不断放大

周五大连盘豆粕也大幅上涨,国内豆粕现货价格继续跟盘上涨,沿海43蛋白豆粕价格在4230-4470元/吨,上涨30-100元/吨。其中:天津4230-4250元/吨,山东4280-4420元/吨,江苏4300-4370元/吨,广东4400-4500元/吨。

9月份国内大豆到港量明显减少,9月下旬,华北、华东、广东等地区一些油厂有停机计划,预计9月份大豆压榨量将小于8月份。且由于油厂豆粕未执行合同量仍然较大,豆粕库存量不大,无出货压力,提价意愿仍较强。豆粕1月合约基差目前保持高位600元以上,现货需求仍比较旺盛,价格难跌,期货价格会因此受到支撑。

图表四:期现基差图

数据来源:国贸期货

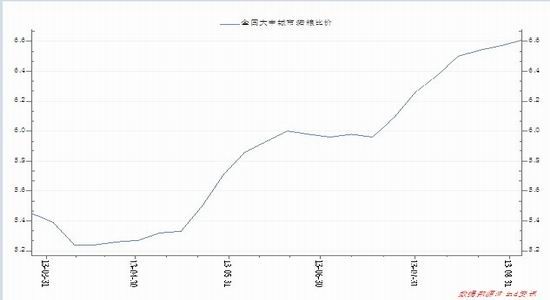

3.6、生猪价格连续20周上涨,刺激豆粕需求

随着国庆、中秋双节将至,猪肉价格也达到“今年高位”。养殖专家表示,本月猪肉价格进入稳定期,而双节消费高峰过后,价格或开始回落。8月份猪肉价格同比上涨6%。国家发改委数据显示,截至9月份第一周,全国大中城市生猪出场价格为16.14元/公斤,比前一周上涨0.69%,生猪价格已经连续第20周上涨。全国主要批发市场玉米价格为2.44元/公斤,与前一周持平。生猪出场价格回升较快,玉米价格疲软,带动猪粮比价上涨,目前已经连续7周处于盈亏平衡线以上。

对于后期猪肉走势,搜猪网分析师称,进入9月下半月,市场备货的高峰也将进入尾声阶段,市场交投状况较之前会有所放缓,生猪市场行情会随着供求关系的变化而展开窄幅调整行情。

生猪存栏一般在9月底10月初达到一年中的高峰,中秋节左右存栏,5个月左右生长期春节出栏,乳猪料豆粕添加量比较大,作为蛋白来源。9月份前后备货需求较为旺盛,也是消费的旺季。

图表五:全国大中城市猪粮比

数据来源:Wind

四、 技术面分析

4.1. 策略信号

国贸豆粕程序化策略信号如下:

图表六:豆粕双均线策略信号

数据来源:国贸期货

信号显示:当前豆粕仍处于上涨趋势中,并未发生明显的反转现象。

4.2. 量化研究

国贸内部量化报告显示:豆粕最近一周的趋势性在所有主要品种中排名倒数第3,上涨动能在周(第4)、月(第1)、季(第1)三个级别在所有品种中均名列前茅。

4.3. 状态描述

行情状态描述:豆粕现在处于上涨过程中的短期震荡整理行情,当前价格接近震荡区间的下沿,后市看涨。

五、 投资建议

市场对于美豆产量下降的担忧推动价格重回反弹通道。关于美豆产量以及库存量下降的忧虑仍将提振近期豆类价格。国内豆类市场之前在振荡中等待美报告指引,现将跟随美豆重回反弹节奏。

美国农业部因为8月末的干旱下调了美豆的单产和产量,结转库存大幅下调,9月份1-11日降水并未带来利空因素,并且早霜已经虎视眈眈,播种期间由于各种条件原因弃耕的面积并没有调整,预计10月报告中会做出收获面积的调整,美豆定产料在10月中旬左右。目前仍是天气市,若9月后半月仍无雨,大豆产量仍有下调的空间,因此在此期间连豆粕走势不建议做空。

从目前的技术面上来看,豆粕1401处于长期上涨过程中的短期震荡整理行情,当前价格接近震荡区间的下沿,后市看涨;而基本面上,如我们上面所述,美豆产量的不确定性以及豆粕本身良好的基本面,都将对盘面继续施加利好,整体上来看,豆粕的走势仍将呈现阶段性强势。操作上,我们建议m1401合约入场追多,上看3730―3740左右,以保证期现价差的回归。仅供参考。

国贸期货 林丙红 黄 隽

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。