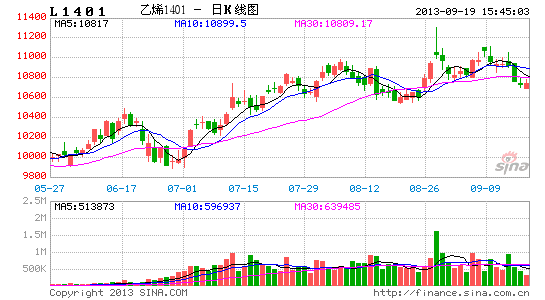

中证期货:基本面转弱 LLDPE高位回落

对于LLDPE,进入9月,供给方面其新增国内供给规模较为稳定,我们将重点放在因交割引起的库存延后问题;需求方面重点仍在于棚膜企业的需求释放上,因此我们仍将继续跟踪该企业的开工率情况。

库存向后转移 供给增加明显

我们继续关注LLDPE的供给主要有来个来源,即国内自产与进口。从已公布的数据来看,7月LLDPE国内产量30万吨,较去年同期增长17.65%,但环比小幅下滑,因此检修力度上来看7月与6月基本相当。从我们跟踪的情况来看,进入8月检修变动较大的主要为大庆石化装置,其乙烯下游项目在8月5日全面进入检修,目前全密度一25万吨生产线已于8月24日开车,全密度二30万吨生产线仍处于停车状态。根据我们估算,大庆石化装置检修在8月将造成3.89万吨产能损失,但随着武汉石化装置运行的逐步改善,在8月份基本可以弥补1.5-2万吨的产能损失(以开工率6成左右估算),因此我们预计8月份产量规模应该在29万吨左右。进入9月,我们目前并未跟踪到有新的检修计划实施,因此国内产量变动主要来自:1.大庆石化全密度二装置的开车复工情况,目前该装置仍未开工,但在9月底开工概率较大;2.武汉石化新装置逐步稳定运行,根据石化其他装置的运行情况,除去每年的检修时间,基本可以保持9成以上的开工率,因此后期武汉石化的月度供应量预计将增加1万吨左右;3.抚顺石化开车复工时间的不确定性,最新消息显示抚顺石化开车时间将推迟至10月份,尽管9月开车的可能性较小,但我们不完全排除其9月开车的可能性,因此若该装置早于预期开车,将对市场造成较大冲击。总的来看,9月国内产量方面将较8月有所增加,我们预计增加的幅度在3-4万吨左右,达到32-33万吨左右水平。

| 表 1:8-9月国内装置情况 | ||

| 装置名称 | 产能(万吨) | 检修情况 |

| 抚顺石化 | 45 | 5.15停车检修,推迟至10月份开车 |

| 大庆石化1 | 25 | 8.5停车检修,8.24开车 |

| 大庆石化2 | 30 | 7.30停车检修,目前仍未开车 |

| 资料来源:隆众资讯 中证期货研究部 | ||

资料来源:隆众资讯 中证期货研究部

图 1:进口量增幅较为明显 图 2:社会库存环比增加

资料来源:隆众资讯 中证期货研究部 资料来源:隆众资讯 中证期货研究部

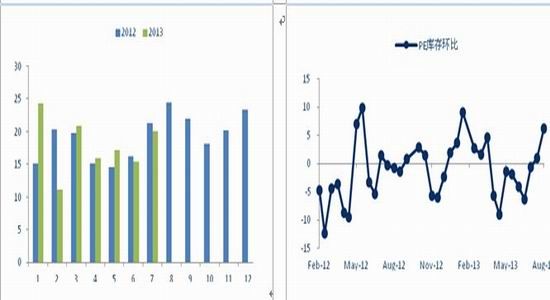

进口方面,7月LLDPE进口量为21.01万吨万吨,较6月份增幅较大,环比增加36.96%。从进口来源地来看,排名前十的进口量均出现较为明显的增长,其中从沙特进口量较6月增加了1.1万吨,从新加坡进口量增加1.4万吨,从泰国进口量增加1.35万吨,从韩国进口量增加1万吨,我们认为进口数据的大幅上升主要原因有:⑴6月进口到港数量较少,加之前期国内供给整体偏紧,为进口货源奠定了良好的销售预期;⑵前期国外检修装置开车复工,加之新加坡埃克森美孚大型装置逐步稳定运行,为进口货源提供了良好的供应基础。因此这也使得7月进口数量超出了我们此前的预期,根据过去3年进口数量的变化规律来看,7月以后LLDPE进口量将呈现明显的上升趋势,下半年整体进口量将大于上半年,其中9月进口数量平均规模在22.8万吨左右。我们预计该现象今年仍将延续,预计8月进口规模在21-22万吨左右,9月进口规模将达到22-23万吨左右。因此从国内新增供给量的角度来看,我们预计9月份国内新增供给的规模在54-56万吨,较8月份增加4-5万吨。

另一方面,从从全国库存水平来看,7月底以来PE社会库存已连续一个月出现库存增加环比增加的局面,其中8月中旬库存环比较7月底增加6.18%;另一方面石化库存也较7月小幅增加,增加幅度在2%,在8月生产量较7月小幅降低的基础上库存仍有所增加,表明8月石化企业去库存进展有所停滞;此外注册仓单量也需引起注意,9月合约交割后,共有8万吨注册仓单存于交割库,这表明这部分库存将转移至9月,这同时也将证明8月的部分需求并没有实质转移至下游实体生产中。对于后市该部分库存的流向,我们倾向于大部分

仓单将会注销流入现货市场,若我们预测成立,这将大大增加9月下半旬的实际供应量。

总的来看,检修规模下降及新装置的稳步推进,预计9月国内产量将保持在32-33万吨水平;进口方面,预计 9月进口量将保持在22-23万吨水平;再加上因交割造成的延后库存,9月供给量将较8月出现较为明显的增长,这将对LLDPE形成较大压制。

高价抑制补库 需求不及预期

LLDPE的需求主要来自于包装膜和农膜,其中包装膜约占65%的份额,农膜约占20%的份额,因此包装膜和农膜的需求将直接影响LLDPE的需求。

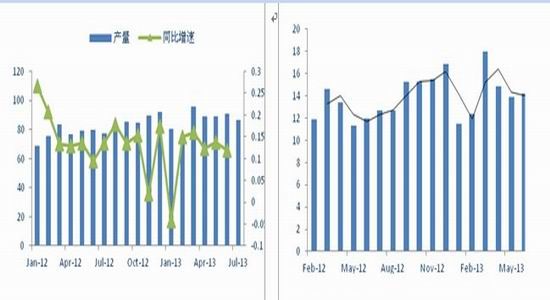

对于包装膜方面,7月国内包装膜产量为86.44万吨,环比下降5%。从过去5年的规律来看,7月呈现环比下滑的现象较为普遍,但在8月以后会出现逐步回暖的态势。 目前包装膜需求仍在我们的预期范围之内,我们保持8月包装膜需求在85-90万吨观点不变,9月的需求将超过90万吨,整体来看包装膜需求较为稳定,保持了同比5%左右的增速,符合市场预期。

| 表 2:棚膜企业开工率上升停滞 | ||

| 时间 | 开工率 | 备注 |

| 7.5-7.11 | 42% | 储备期 |

| 7.12-7.18 | 45% | 储备期 |

| 7.19-7.25 | 48% | 储备期 |

| 7.26-8.2 | 50% | 储备期 |

| 8.3-8.9 | 50% | 储备期 |

| 8.10-8.16 | 50% | 储备期 |

| 8.17-8.23 | 50% | 储备期 |

| 8.24-8.30 | 50% | 储备期 |

| 资料来源:隆众资讯 中证期货研究部 | ||

对于农膜而言,7月国内农膜产量为14.76万吨,环比增加3.65%,略低于我们的预期。从我们当前跟踪的棚膜生产企业开工率来看,8月棚膜开工率较7月未出现较为明显的上升,

目前仍维持50%左右的平均开工率(大型企业可维持50%-70%开工率,中小型企业只能维持40%左右开工率)。目前制约棚膜企业备货需求释放的主要因素来自于LLDPE价格处于高位,而棚膜企业无法将原料上涨完全转嫁给其下游,因此造成补库需求下降,这也是棚膜企业开工率低于我们预期的主要原因。如果LLDPE价格继续处于高位,我们预计将大大制约棚膜企业需求的释放速度和力度,因此我们认为9月需求将低于此前的预期。

图 3:包装膜同比增速符合预期 图 4:农膜需求释放低于预期

资料来源:隆众资讯 中证期货研究部 资料来源:隆众资讯 中证期货研究部

综合来看,9月LLDPE新增供给量略有增加,再加上因近月合约交割而引起的库存延后,将使实际供给量增加较为明显;另一方面棚膜需求的释放低于我们预期,基本面将有所转弱,转弱力度在9月合约交割后将有所加剧,该时间点也很可能成为转折时间点,因此我们预计9月期价高位震荡后转弱的可能性较大。

中证期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。