华龙期货:供给宽松需求疲软 棕油震荡下行

一、行情回顾

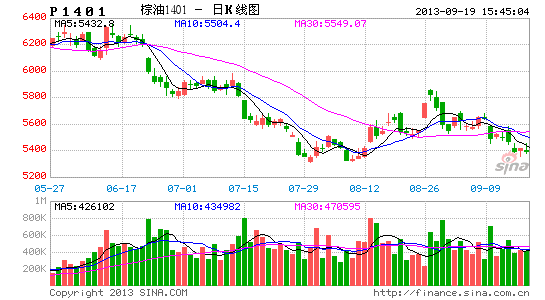

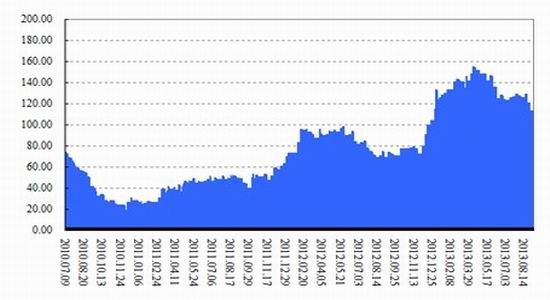

2013年截至到9月份,棕榈油整体保持震荡走低趋势,由年初最高点7422最低下探至5306,跌幅最高达28.51%。进入到8、9月份,棕榈油持续在低位震荡整理,目前在5400-5800之间宽幅运行,由于棕榈油供给持续维持宽松而需求相对疲弱,在经过8至9月份的反弹之后面临较大压力,后市仍将以震荡走低为主。

二、国内油脂需求分析

(一)消费持续疲弱

从去年9月开始油脂价格整体出现了急速下滑,豆油价格从去年的10000元/吨下跌至7000元/吨附近,幅度达到30%。棕榈油价格从8000元/吨下跌至5500元/吨,跌幅为31%。菜籽油从高点10500元/吨下跌到9200元/吨,跌幅为12.4%。油脂跌幅之大、时间之长超出市场意料。一方面,国家严控“三公”消费,打压了餐饮行业,油脂消费放缓。另一方面,国内油脂经过近10年的快速增长后,需求增速放缓,而国内养殖企业对豆粕需求的快速增加刺激了豆粕的生产力度,由于粕类消费较为旺盛,导致生产出了的豆粕可以顺价销售,而豆油却因为消费不旺而不断积压,庞大的库存始终困扰着整个行业。菜籽油方面,按照今年500万吨菜籽收储规模,预计菜籽油为116.7万吨,加上近几年临储陈菜籽油库存350万吨以及中央国储近100万吨库存,菜籽油库存合计高达566万吨。国内豆油、棕榈油和菜籽油库存合计约为771万吨,庞大的库存容量使得油脂价格承压明显。

(二)进口持续维持在高位

据海关总署公布数据显示,2013年8月中国进口食用植物油73万吨,较去年同期减增加14%;1-8月我国共进口食用油540万吨,较2010、2011、2012年分别增加25%、32.4%、16.6%。油脂进口的增加主要归因于棕榈油和菜籽油,仅8月份我国装运马来西亚棕榈油就高达35.5万吨,较7月的29.4万吨大幅增加20.7%,为今年5月份以来装运量最高水平。同时,由于国内外菜籽油价差明显,进口成本优势使我国贸易商加大进口量,今年1-6月累计进口菜油87万吨,分别较2010、2011和2012年同期大涨133.2%、223.4%和78.6%。预计2013年国内全年油脂进口量为898万吨,较2012的843万吨、2011年的656万吨分别增加6.5%和36.9%。进口量大幅增加对国内棕榈油和菜油走势形成较大冲击,同时进一步拖累油脂整体的走势。

三、棕榈油分析

(一)全球棕榈油供求分析

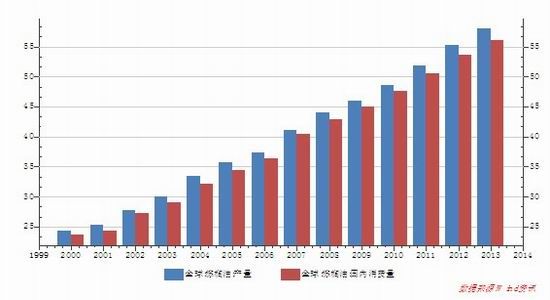

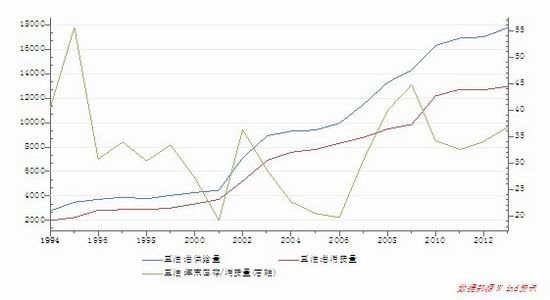

全球棕榈油产量和消费量近年来一直保持稳定的增加,其中2010年至2013年全球棕榈油产量由4868万吨大幅增长至5809万吨,而同期棕榈油消费量则由4774万吨增长至5616万吨,由于全球棕榈油产量进入丰产期,预计后期棕榈油产量仍将保持快速增长,而棕榈油需求增长则存在放缓趋势。自2010年以来棕榈油需求增幅整体落后于产量增幅,棕榈油产销之间的差额逐步扩大,这也是造成棕榈油库存不断增加的重要原因。

图1 全球棕榈油产量和消费量变化

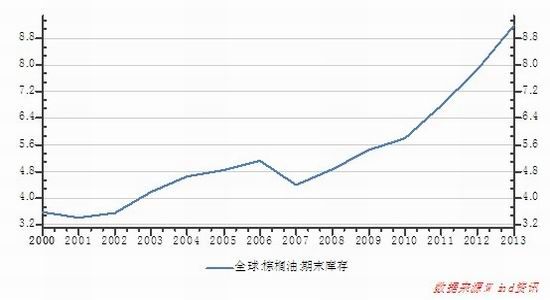

港口库存方面,棕榈油港口库存持续攀升,2012年棕榈油全球库存为787万吨,而2013年全球棕榈油库存预计将达到921万吨,棕榈油港口库存增幅达17.03%。全球棕榈油港口库存不断增加反映出棕榈油需求不旺,棕榈油后期走势依然偏弱。

图2 棕榈油港口库存

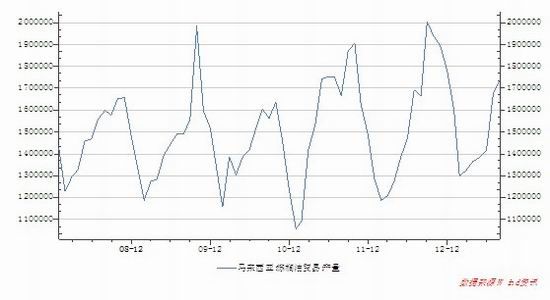

马来西亚是全球重要的棕榈油出口国,其产量的变动对全球棕榈油价格变动具有重要影响。由图3可看出马棕榈油产量存在显著地季节性趋势,一般每年的8月至11月为棕榈油产量的高峰期,棕榈油产量将会集中释放,进一步造成全球供给压力。自今年2月份以来,马棕榈油产量持续保持增长且这一增长趋势有望延续,在2012年9月份马棕榈油当月产量最高达到200万公吨,此后产量有所下降但依然维持在较高水平,由于马棕榈油目前处于丰产期,预计今年9至12月份棕榈油产量将继续保持稳定增长,单月产量很可能突破去年高点,这将促使全球棕榈油供给持续形成宽松格局,棕榈油价格承压明显。

图3 马来西亚棕榈油产量

(二)国内需求分析

国内棕榈油消费受“中秋”、“国庆”佳节刺激,消费需求明显提升,8月份国内棕榈油表观消费量预估为59万吨,同比和环比分别增加19.1%和31.7%,油脂厂商节前备货意愿增强,由于今年油脂类供给持续宽松,油脂厂商节前备货并未促使棕榈油形成有力的反弹,随着节前备货期的结束,国内棕榈油后期将缺乏一定的支撑,继续下跌难以避免。

1.库存高企,棕榈油后市难言乐观

国内棕榈油库存较前期有一定的下降,但目前依然维持在相对高位。自二季度以来,国内棕榈油便进入去库存化阶段,目前库存降至110万吨左右,较4月中旬154万吨的年内高点下滑了约44万吨,月均消化量不足10万吨,当前的库存水平较2010年、2011年和2012年同期分别高125.7%、127.5%和65.5%,庞大的库存压力是制约棕榈油期价走强的重要因素。

图4 主要港口棕榈油库存(单位:吨)

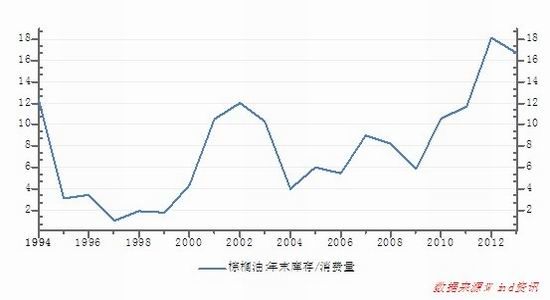

库存消费比方面,自2009年至2012年国内棕榈油库存消费比一直保持不断上升的趋势,由2009年的5.92%上升至2012年的18.12%,库存消费比的不断上升反映出国内棕榈油需求的增速低于供给的增速,国内棕榈油面临越来越大的供给压力,预计2013年国内库存消费比为16.69%,虽然这一数值较2012年出现小幅的下降,但依然保持在相对高位,国内棕榈油供给压力依然存在。

图5 国内棕榈油库存消费比

2.天气转凉,棕榈油需求降幅明显

国内棕榈油消费具有明显的季节性,在夏季气温较高时消费量较高,进入秋冬季节后由于天气转冷,棕榈油消费下降幅度明显,而天气转凉时消费者更喜欢通过豆油替代棕榈油,目前由于豆油本身价格处于较低水平,预计随着天气的逐渐转凉,豆油对棕榈油的替代效应会逐步增强,国内棕榈油消费将逐步进入消费淡季,需求的不振将对棕榈油价格造成进一步打压。

3.美国经济增长强劲QE3退出预期升温,长期利空商品

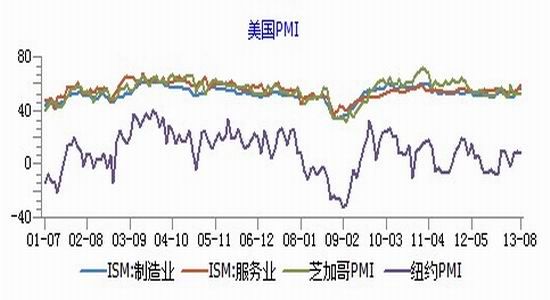

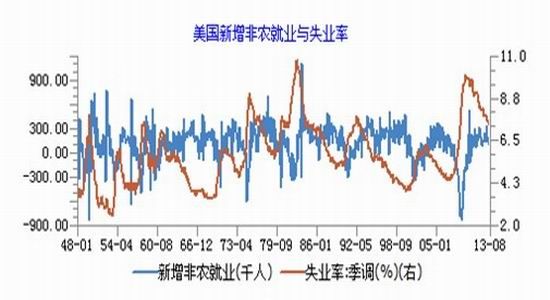

自2013年5月份以来,美国经济保持稳定增长趋势,其中ISM制造业业指数由5月份的49已经上升至8月份的55.7;同期ISM服务业指数由53.7上升至58.6。失业率方面,美国失业率也不断下降,由5月份的7.6%下降至8月份的7.3%,失业率的稳步下降进一步验证了美国经济的持续复苏。由于美国公布的各项经济数据显示出其国内经济经济复苏根基牢固,我们预计美国未来将延续经济增长势头,这将触发QE3退出机制,美国未来退出QE3是大概率事件,为防止QE3引发金融动荡,美国有望采取逐步退出策略,即逐步减少购债规模,目前已进入9月中旬,由于9月公布的非农就业数据弱于预期,美国9月减债计划有望推迟,若10月份美国经济数据继续向好,则开始减债计划则是大概率事件。这对全球商品长期利空,也间接影响了棕榈油的持续走弱。

图6 美国PMI

来源:wind资讯

图7 美国新增非农就业和失业率

4.豆油供给持续宽松压力

9月13日,美国农业部公布的豆油供需报告显示,全球豆油产量及总供给量均保持不断增长趋势。其中,豆油产量由2012年的4274万吨大幅提升至2013年的4436万吨,豆油预告产量增长了162万吨,而2012年豆油产量仅提高了18万吨,全球豆油产量在2013年增幅明显高于2012年。总供给方面,2013年全球豆油总供给达到5694万吨,较2012年大幅增加了171万吨,而在2012年全球豆油总供给较2011年仅增长92万吨。虽然美豆在8、9月份受天气干旱影响存在一定的减产预期,豆油预估产量可能会存在一定的下调,但整体上2013年全球豆油产量和供给量的增加几乎已成定局。进入9月份以来,美豆种植区出现一定的降雨,干旱有所缓解,9月底至10月份美豆即将进入收割阶段,美豆最终产量将趋于稳定,我们预计2013年全球豆油最终产量在4400万吨左右,全球豆油供给量保持在5650万吨,豆油供给继续保持宽松格局。

国内豆油总供给量和总消费量自2010年以来均整体保持不断增长态势,但豆油供给的增幅明显高于豆油消费的增幅。其中,2010年至2012年,国内豆油供给增长了67.8万吨,而同期豆油消费仅增长了51.3万吨,国内豆油供给的不断增加而消费需求相对疲软,进一步拉大了国内豆油供给和消费之间的差额,国内豆油年末库存消费比也不断攀升,由2011年的32.59%,进一步上升至2012年的34.11%,国内豆油供给压力依然较大。预计2013年,国内豆油总供给量将达到1777.3万吨,而总消费量预计增长到1298万吨,总供给和总消费量分别较2012年上升了77.8万吨和30.8万吨,消费的增长量远低于供给的增长量,2013年末库存消费比将进一步上升至36.96%,较2012年提高了2.82%,豆油供给压力预计将持续上升,豆油的持续走弱将进一步对棕榈油价格形成较大的压制,棕榈油后期保持震荡走低概率偏大。

图8 国内豆油供需变动

四、技术分析

近一年棕榈油一直运行在下降通道当中,前期反弹,再次触及下降通道的上轨。而在该处形成头肩顶形态,于破位下跌,形成卖点。而近期60分钟分时己走出头肩顶形态,于9月16日突破,我们建议顺势跟进。

图9 棕榈油1405合约日线走势图

图10 棕榈油1405合约60分钟走势图

五、操作策略

目前全球棕榈油供给依然相对宽松,后期马棕榈油产量增产预期强烈,美国退出QE3预期进一步对全球商品造成打压,天气转冷也将进一步抑制棕榈油的需求,豆油价格的持续走低也不利于棕榈油的反弹,棕榈油短期依然将保持利空压顶,对棕榈油后市依然看空。

操作上,在5600一线做空,目标在5200一线,止损设在5800一线。若棕榈油后市进一步跌穿前期低点可继续选择空单加仓。

华龙期货农产品研发团队

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。