�����ڻ�����������������

����Ŀǰ��ֵ�¾ɼ���������ؼ�ʱ��㣬�����������г��Ĺ�Ӧ�������û�г�����Ʋ��ӵľ��棬��������ҵ������㣬ó���̳����������ɵ�ǰ���ֹ��������������������ķ���������Ϊ�Ƕ���ԭ��������ϵĽ�������������л���һ�������ҵ�ʱ�䣬��ô�����ʱ�估�������г����������������������������ǽ������¼���������Է�����

����һ�� �¼�������Ԥ�ڽ�ǿ

����2013���¼����ף������˴����ӳٵĵ��ǣ�������Ϊ������·����»����Ͽ죬�ڱȽ���ֲЧ����ƶ��£�������������������ӡ���ͳ�ƣ�ȫ��������ֲ��Ȼ���ָ������ӣ����Ƚ�С��Ԥ��2013��ȫ��������ֲ���3570���꣬��������30���꣬�ɹ�����������180-200��֡�

�����ؼ������ڣ�ȫ�������Ϻ����Խ�����Ұ��Ŀǰ��������������ϰ�ԣ����¸�ʪ�Ͷ�������������������������˶���������������Զ���Ϊ�ֲ��ֺ����������ڽ����������ԣ��������Ϊ����ּ���ļ������г���Ӧ��Ӱ���ͬʱ���궫���������������֡�����������Ϻã����溦û����ȥ��һ����ģ��������ˣ�������Ϊ��������������ջڲ������������˪��Ԥ�ƽ�ӭ��������պ���ͷ�����Ǿ����¼��������л���һ�����µ�ʱ�䣬���������й�ע�����仯��

�������� �����������г�Ԥ��������ѹ

�������Ź��������������������ӣ���2010��ʼ������������Ȼ�ֺ�Ӱ�죬�ɹ�Ӧ�����٣�ͬʱ������ֳ����ӹ�������������������г����ֹ���ì�ܣ����ҿ�ʼ��������ƽ��衣�����������ҹ����ڵ���Ҫ��Դ�����������������붫�����������Ʒ�ʸ��������������ס��ر��ǽ����������״���ߵͣ�ʹ�ý��ڼ۸����Ƹ������ԡ�����ÿ���ҹ���������ƶ����ƣ���Ȼ���ֻ������720��ֵĽ���������ǰ����������ò��ꡣ���������������г����㣬2013���ļ���½����400����ֽ��������������2014��1������������ŵ�λ����ǡ��������������ɴ��ڽϴ�۲��ᵼ���µĽ��ڵ�ۣ�Ԥ��ʹ�ý��������������г������500-700��֡�

��������������������۸��λ���У�����DDGS���ڼ۸����Ƽ�����Ĺ�Ӧ���������������ӡ�Ԥ��10�·��Ժ�ÿ�½���30-40���DDGS���ڵ��ۣ�ͬʱ����һ�������ĸ������������ڡ�����һ�������Ľ��ڽ����г�Ԥ�ڳ�ѹ����ҵ�ɹ����Ľ�����������ܵ�һ����Ӱ�죬ͬʱ��ѹ�ֻ��۸�

����ͼ1�������ڵ�����

����������Դ���������� �����ڻ������о���

�������� ���������ָ��ռ����Ϻ���

��������9�·ݣ���������ת�������ڴ������ݲ�ʳ���ձ���������У�������ʳ����7-8�·ݻָ���1-2�ɣ��д�����ʳ������ƽ���ﵽ15%���ң����ݲ�ʳ��Ҳ����������9�·�����������������������8�·ݻ��Ȼ�����̬�ƣ�ҵ��Ԥ�����������������������ﵽ10%-15%��������������10%���ң���������10%-20%������������ҵ��Ϊ�ֹۡ�����9�·��������Ѹ��յ������������ԣ�������������Ҳ��������̬�ƣ������ӿ���������ҵ�������������ѣ��ƶ�������ҵ���⡣

���������Ž���ʮ�·ݣ��������������������Ϸ�ˮ����ֳ�������뵭����ͬʱ���^�Ժ�����г����ټ������߲�����(����������)������ֳ��������Խ���Ҳ��һ��ԭ��ͬʱ�������ں����ƫ�����������˷ѵĴ���Լ��Ŀǰ��������ȷ��ͳ������˵�����������ѵ�����Ӱ�첻�ݺ��ӡ����������Ϊ��������ĺ��㣬�����γɳ����Ե�֧�š�

�����ġ� �����������֧�ż��Σ�����Ͷ�űؽ���ѹ�г�

������2008����������ٴ��չ������������չ��۸�������ߣ�������չ��۸��������Ԥ�ϵ��У���7�·ݾ����й���������г���̬Ӱ��ϴ��ٴ��չ��۸����0.6Ԫ���г���Ӱ����ǰ���Ѿ������������չ�ϸ������û�й����������������������ϴ�ͬС�졣���ݾ��飬���ڽ������ֲ�ɱ��Թ�����ߣ��������ٴ��۸�ָ�����������г���ũ��ϧ��������Ȼ���ڣ�Ԥ���ٴ��۸���г���֧���Խ���Ч�������ڽ�������Ƹ�֣�Ԥ��֧�ŵ�ʱ������Ƚ��������꣬����۸������Խ����������ϵ����ʱ�ٴ��۸���ܵ�ǰ��δ�е���ս��

�������ͬʱ�ٴ�����Ҳ��˫�н������մ�����Ͷ�ţ��ҽ����չ�����������3000��֣���ʱͶ���г�һֱ����δ�����г��ձ鵣���Ƿ����㹻�Ŀ��ݴ������ס����⼴ʹ���������2012��һ��û������������ػ���һ������ʽͶ���г������ǿ�����������Ϊ��500����ƿ⣬�Լ������г��ڲֵ�ԭ���ֻ��˽������״������ֻ��۸�ȶ������۸�70-80Ԫ�M�֣���Ȼ�������г��۸�Ҳ����һ���ij�������ٷ��֣���������2008��������ʱ�մ��������ۼ��չ��������׳���7000��֣�����2009��������������ӵı��������п����2009�꿪ʼ�����������׳���2009���°�����2011��9�·ݣ��ۼ�������������5370�����(��ʱ����+���봢��)����2011����������������ף��������������������Լ���������������Ŀǰ��������������½��������꽫�д��¸ߵ����ơ�

�����塢 �����г����Ʋ���

��������ũҵ��9�·��¶ȱ�����ʾ���������ײ���Ϊ��¼ˮƽ138����ʽ����������Ԥ������8000����ʽ����Ԥ������ƽ��Ķ��Ϊ155.3��ʽ��/ӢĶ����8��Ԥ���0.9��ʽ��/ӢĶ������Ԥ������13/14�������Ӧ��������Ԥ������1800����ʽ������Ҫ��Ϊ���ײ������ӡ���2012/13��Ƚ����µ���ʹ�������ӣ�ʹ��Ԥ��2013/14��Ƚ����µ�500����ʽ����Ԥ��2013/14�������ʹ����ά�ֲ��䡣��ĩ����ϵ�1800����ʽ��������ũ������ƽ���۸�Χ�������µ�10��Ԫ����4.40-5.20��Ԫ/��ʽ�������������ն��֣�ֱ��Ӱ�����������������Ԥ�ڣ����������������л�����ȫ���������Ƹ�֡�

�����������������۸��������彫������������Ƹ�֣���������������Ľ�������õ�֧�ţ�������Ϊ�����������Ԥ�ڵļ�ǿ���Լ�����½�����۵ij�����������ߵ͵ĸ��ʼӴ������й�ע�IJ�ȷ�����أ�����������������ı仯��Ӱ�졣

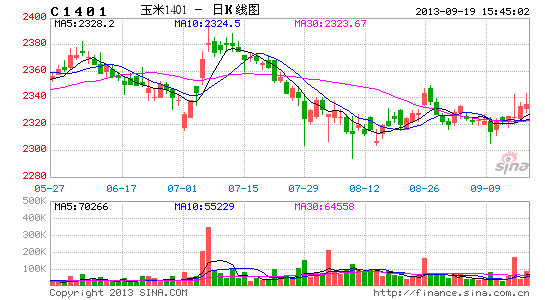

���������ϣ���7�µ�����1405��Լ�γ�Mͷ�������г��㴦����һ���µ�����֮�У��ڼ���2350Ԫ/��һ���ܵ���ǿ���������ڸõ�λ��������գ���һĿ��λ��2250Ԫ/�����ҡ�

���������ڻ������о��� ����õ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���