倍特期货:美农业部9月供需报告解析

目前北半球的大豆生长已进入成熟期,天气题材的炒作也接近尾声,而最近两个月美农业部发布的月度供需报告出现了意外利多和如期利多,报告的利多对美豆后市走势中还会有怎样的影响,我们先来看看上周刚发布的9月供需报告。

9月报告如期利多

由于自8月份以来,每周公布的美豆作物优良率仍然呈下降趋势,市场预期美农业部将在9月供需报告继续调降对今年美豆产量的预估。而在9月12日公布的9月供需报告也印证了市场的预期。在这次报告中,美农业部9月报告中将2013年大豆产量预估下调至31.49亿蒲式耳,低于8月预期的32.55亿,也低于分析师预估的31.4亿。同时还将2013/14年度美国大豆库存预估从8月的2.2亿蒲式耳下调至1.5亿,且低于市场预估的1.65亿蒲式耳。但是上调了对美玉米单产和产量的预估,这次报告短线上对美豆利多,对美玉米利空,也体现在美盘9月12日当天的走势中。

|

2013/14年度 |

USDA9月报告 |

平均预测 |

预测区间 |

上月报告 |

上年数据 |

|

百万蒲式耳 |

|||||

|

美豆单产 |

41.2 |

41.172 |

39~42.4 |

42.6 |

39.5 |

|

美豆产量 |

3149 |

3140 |

2980~3239 |

3255 |

3015 |

|

美玉米单产 |

155.3 |

153.69 |

150.2~157.2 |

154.4 |

123.4 |

|

美玉米产量 |

13843 |

13620 |

13330~14013 |

13763 |

10780 |

|

2012/13年度 |

USDA9月报告 |

平均预测 |

预测区间 |

上月报告 |

|

百万蒲式耳 |

||||

|

美豆库存 |

125 |

123 |

107~145 |

125 |

|

美玉米库存 |

661 |

718 |

579~769 |

719 |

|

2013/14年度 |

USDA9月报告 |

平均预测 |

预测区间 |

上月报告 |

|

百万蒲式耳 |

||||

|

美豆库存 |

150 |

165 |

114~230 |

220 |

|

美玉米库存 |

1855 |

1732 |

1147~2296 |

1837 |

难以延续8月份的涨势

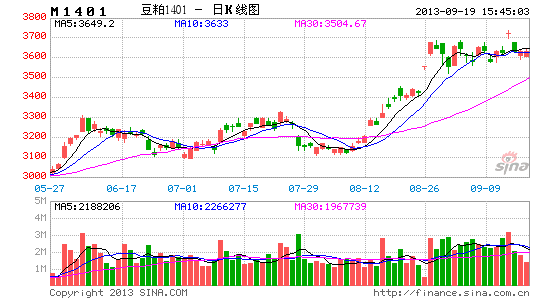

在8月初,美农业部公布8月供需报告后,美豆出现了近一个月的反弹走势,美豆指数从1200美分下方回升至接近1400美分,国内豆类也受到带动,主要体现在豆粕的走势上,豆粕1月从3130上涨至接近3700。这波涨势因8月报告意外利多而起,又因8月期间天气题材炒作而得以持续。

进入9月份,大豆生长从结荚期进入成熟期,天气方面关注的主要是9月中下旬的早霜,目前来看早霜提前出现的可能不大,可以说天气升水的炒作接近尾声,如果9月天气正常,那么后市美豆单产产量。再加上这次9月报告的利多是在预期之中,那么从这两方面来看,9月份复制8月涨势的条件不太成立。

另外,从更长线来看,在9月底天气市结束,美豆产量明朗,市场关注焦点将是南美播种面积,而目前大豆玉米比价来看,美豆仍有优势,将会激励南美大豆播种面积增加,对美豆期价形成利空。

国内需求方面偏多

从国内港口大豆库存来看,当前中国港口大豆可压榨豆粕量达到568万吨,再加上9月份500万吨左右的进口量,短线上国内大豆供应是充裕的。

从生猪存栏角度上看,7月份全国生猪存栏量达到4.6342亿头,母猪存栏量达到5016万头,略高于去年同期水平,猪粮比也在8月份就已回升至6.5。而且今年生猪存栏结构,受上半年猪价探底回升的影响,呈现出补栏偏晚的情况,这将导致豆粕需求旺季很可能持续至10月后。因而短线上,国内下游需求端对豆粕的影响仍然利多。从美盘来看,供应方面后市略偏空,而国内需求方面偏多,由此或出现外弱内强的情况。

操作建议

根据上面的观点,结合美豆在报告公布后最近两天的走势,美豆短线上仍未出现向上突破,美豆指数短线仍受压于1400美分。长线上,参考以往的价格重心,2012/2013年度美豆农场交货均价为1430美分/蒲式耳,美豆期货价格在2012年的价格中轴也位于1400美分附近。2013/2014年度美豆产量较上一年增产几成定局,库销比也会有一定的上升,所以2013/2014年度美豆期价的价格中轴很有可能低于1400美分。

国内豆粕,短线上,豆粕1401在9月13日高开震荡,收出高位十字星,多空有较大分歧,结合美豆走势来看,豆粕难以延续前期强势拉升的走势,预计短期以震荡为主,运行重心在3650附近,而中线上,后市不排除豆粕受美豆连带影响,回落至3550下方。

操作上,短线不宜追多,中线维持略偏空的看法,豆粕1401以3555为多空分界线参考,若在这一线附近出现向下破位走势,或对8月26日的缺口进行回补,可适当逢高试空。另外,结合上文美豆和豆粕或出现外弱内强的观点,仍可以考虑跨品种套利来降低风险。

成都倍特期货研究发展中心 李晓丽

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。