五矿期货:焦炭价差收窄后仍有上涨动力

1.宏观面

进入金九传统旺季,房地产和基建料发力,拉动终端需求

图1 房屋新开工面积稳步回升

数据来源:中国统计局

上半年房地产用地供应同比剧增38.8%的效应继续发酵,7月新开工面积同比增8.4%,月环比大增17%,预计入秋后房地产建设旺季该指标将有大幅增长,钢材需求或大幅释放。--利多

此外,8月下旬国务院发布《关于改革铁路投融资体制加快推进铁路建设的意见》,指出加快“十二五”铁路建设,争取超额完成2013年投资计划,切实做好明后两年建设安排。多位业内人士对钢市信心猛增,表示在铁路建设有望提速的背景下,加上秋季房地产等用钢大户开工率明显提升,钢材需求依然向好。。--利多

9月9日国家公布8月CPI同比增2.6%持平预期、PPI同比跌1.6%好于预期,9月14日国家能源局数据显示8月我国全社会用电量同比增13.7%,连续4个月回升,创2011年6月以来新高,能源消费需求有所增长;国际方面,鹰派代表人萨默斯宣布退出美联储主席角逐,该消息刺激美国黄金白银、原油以及股市大幅上涨,关注9月17-18日美联储会议,会议将确定最新经济预期及货币政策,市场对QE放缓的预期较高。--利多

2.基本面

2.1 下游钢材:提前消化金九预期,钢市持续疲软

图2 中国月度粗钢产量维持历史高位

数据来源:中国统计局

8月下旬全国预估粗钢日均产量为211.9万吨,月平均粗钢产量回升至210万吨以上,说明钢厂开工率上升,对上游原材料需求旺盛,后市能否顺利消化增加的产量却无法确定。--略利空

图3 主要城市钢材库存维稳

数据来源:我的钢铁网

截止到9月13日五大钢材主要社会库存在4月以来首次有所回升,为1461.07万吨,同比增11%,金九预期在七八月份被当时低迷的市场所提前透支,最近钢市持续疲软,库存上升更是印证了如此。--利空

2.2 焦炭:产能过剩缓解,补库利好近尾声,库存压力或再现

图4 中国月度焦炭产量:产量回升,但增速低于粗钢

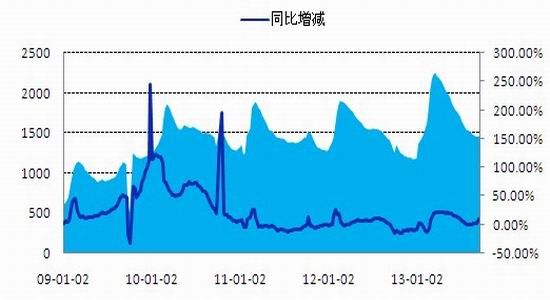

数据来源:中国统计局

焦炭和粗钢8月产量同比增幅较之7月拉高一倍,焦炭略低于粗钢产量同比增速,供需矛盾较前有所缓解。--利多

图5 焦企开工率情况:8月焦企开工率继续回升

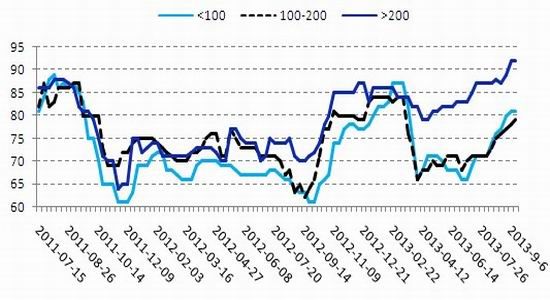

数据来源:我的钢铁网

从9月初基本面数据来看,焦化厂开工率维持高位,9月9日-13日为81%(<100),79%(100-200),92%(>200),但是焦企多无库存压力,库存周转率较快,行业整体表现较好, 然而随着钢厂原料库存逐步提升,涨价也较困难。--略利空

图6 焦炭港口库存:9月攀升历史高位

数据来源:我的钢铁网

焦炭港口库存攀升至历史高位,加之焦企高位开工率和库存平均可用天数上升,以及钢厂本轮补库进入末期,增加的产量是否能如期消化?这是我们后期面临的较大的风险点。--利空

2.3 上游炼焦煤:进口增长、库存回升

图7 炼焦煤库存高位攀升(万吨)

数据来源:我的钢铁网

上游焦煤市场来看,下游焦企采购积极性良好,并且受到9月下旬大秦线季度检修预期,焦煤价格维持稳定,需要关注的是目前钢厂焦化厂、独立焦化厂以及港口焦煤库存均大幅增加,同比增幅达28%,其中独立焦化厂炼焦煤库存增幅最高,需警惕高位库存对后期价格的不利影响。

3. 期现价差:回归到100以内,是较好的做多连焦时机 (利多)

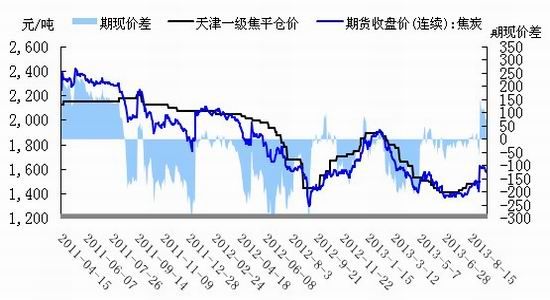

图8焦炭期现价差走势

数据来源:大商所,我的钢铁网,五矿期货研究所

统计自焦炭期货上市以来的 焦炭期现价差的合理范围在100-150以内,8月份虽然行情一片大好,但是期现价差也随之扩大到150以上,抑制连焦上涨空间,九月初连焦一直震荡,从9月10日开始更是走出四连阴的格局,13日连焦1401破位(1600)下跌,期现价差回归到100以内,是较好的做多时机。--利多

4. 总结

综合来讲,9月焦炭的期现价差目前得到较大的回归,宏观面利好不断,现货市场稳定,但是目前临近月底资金面紧张,贸易商抛货使下游钢市弱势运行,对焦煤焦炭盘面也形成打压,形成双节前较好的回调做多时机。同时需要密切关注持续攀升的开工率和库库所带来的增产在后市是否能被顺利消化,以及价差再度扩大后的做空机会。

5.操作建议

单边:焦炭--期现价差回归至100以内可逢低逐步买入,参考点位1580,1550。滚动操作,期现价差扩大至150以上可择机翻空。

套利:目前焦炭期货升水5%左右,而焦煤升水达10%左右,若比价进一步扩大,买入焦炭同时可进行卖出焦煤的套利。

五矿期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。