新世纪期货:棕榈油弱势难改 逢高沽空

全球经济喜忧参半,未来仍然面临着三大风险隐患

USDA报告利多兑现

棕榈油全球供应维持宽裕

棕榈油进入季节性高产期

马棕油8月出口继续增长但不一定代表市场真实消费

马棕油库存或将继续上升

国内棕榈油库存压力依然较大,去库存化并非易事

马来西亚棕榈油季节性走势显示9月份下跌的概率较大

在美豆天气炒作以及国内中秋国庆双节备货的消费需求的提振下,8月棕榈油出现了一波强劲的反弹,不过这种反弹难以阻挡偏空的基本面,8月底以来棕榈油期价触顶回落。进入9月份,虽然受马来西亚棕榈油出口需求改善支撑,短期市场下跌动能略显不足,使得行情陷入僵局走势,但随着USDA利多报告兑现,棕榈油出现冲高回落,一旦美豆天气炒作结束,棕榈油将回归基本面,期价料将重归跌途,再创新低是大概率事件。

一、全球经济喜忧参半,未来仍然面临着三大风险隐患

宏观上,美国经济持续复苏,欧元区经济整体仍较脆弱,日本的超级量宽对短期经济刺激效果明显,同时也给日本经济带来隐患,中国经济发展低于预期,全球主要机构曾连续调降了对中国经济的增长预期。IMF发布的年度全球系统重要性国家风险评估报告中提出,未来全球仍然面临着三大风险隐患,一是日本旨在实现经济复苏的大胆计划有失败的可能性,这是全球经济最大的风险源之一,二是美联储撤出刺激计划时机不当的风险,三是中国经济大幅弱于预期的风险。国内外经济整体不如预期,使基本面偏弱的油脂更添压力。

二、USDA报告利多兑现

USDA报告公布之前,由于8月中下旬美豆中西部产区干燥少雨有可能影响美豆单产,投资者预期USDA下调大豆单产数据,最终美豆单产从上月的42.6蒲式耳/英亩下调至41.2蒲式耳/英亩,符合市场预期,美豆产量也位于市场预期之内,但是13/14年度库存被大幅下调至1.5亿蒲式耳。USDA报告后,美豆主力合约并未突破1400美分/蒲式耳反而出现冲高回落,如果后期美豆产区不出现早霜的话,那么8月份天气炒作所推动的这波行情可能就此告一段落。

三、棕榈油基本面

1、棕榈油全球供应维持宽裕

美国农业部9月份供需报告数据显示,2013/14年度全球棕榈产量预估维持在5809万吨,与上月预估持平,较前一年度高出277万吨。棕榈油消费预2013/14年度期末库存预估小幅下调47万吨至920万吨,不过较前一年度增加18.4%,总体来看全球以及主产国棕榈油供需仍处于宽松格局。

2、棕榈油进入季节性高产期

近年来棕油种植面积逐年增加,马来西亚今年棕油种植面积更是超过256万公顷,且成熟棕油占85.45%,其中40%左右的棕油处于生产高峰状态。按照自然规律,马棕榈油产量自7月份开始进入高产期,并在每年的10月份达到峰值。目前马来油棕已经进入季节性增产阶段,在高温多雨的天气配合下,棕油长势良好,预计今年丰产期的规律延续,未来数月的单产提高将带来较大压力。

根据油世界和MPOB的预期数据显示,2013年马来西亚棕油产量将达到1950万吨,今年1-8月份马棕油共实现产量1180万吨,按照1950万吨预期来计算,剩余平均每月产量将至少达到193万吨,即便按照1900万吨来计算,平均单月产量也将达到180万吨。因此剩下四个月棕榈油的供给压力较大,尤其是9至11月份。印尼棕榈油生产商协会也表示印尼棕榈油产量继续提高,目前油棕榈种植面积在940万公顷,而上年为870万公顷。

图1 马棕油产量 单位:公吨

数据来源:wind

3、马棕油8月出口继续增长,但不一定代表市场真实消费

MPOB数据显示,8月份马来西亚棕榈油出口环比增加7.39%,至152万吨的水平。表面上看,这好像是海外市场食用和生物燃料需求趋于持续向好,但这并未剔除惠誉调降马来西亚债信评级展望后使得马来西亚货币连续贬值对出口数据提振的重要因素,因此MPOB公布的出口数据并不能代表市场的真实消费,而且出口这一利好在经过充分消化后,取而代之的将是供给端口压力对盘面的利空。

另外,我国进口的棕榈油部分是融资性需求,进口需求的强劲并不代表我国棕榈油真实消费向好。据悉,我国每年500多万吨进口棕榈油中,60%左右都具备融资性质,甚至高峰时期可以达到80%,棕榈油融资总量占比进口的较大规模,还是对国内棕榈油进口形成了影响,使得2009年以后棕榈油价格国内外倒挂自成为一种常态,因此这也是造成我国棕榈油在高库存下仍然出现很强劲的进口的原因之一。

图2 马棕油出口 单位:公吨

数据来源:wind

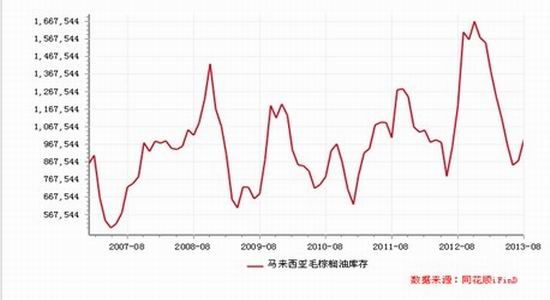

4、马棕油库存或将继续上升

8月份马来西亚毛棕榈油产量并未因为斋月节工人放假而减少,但由于出口较为强劲,同时进口量也有所下降,这使得马来西亚8月底棕榈油库存仅比上月增长0.1%,达到167万吨。其中主要是中国和欧盟出口强劲的带动,另外马币的大幅贬值也提振了出口,但这种刺激效应持续性不强。后市来看,中国和印度两大棕榈油主要进口国的棕榈油港口库存始终处于高位,这也意味着两个国家缺乏持续大量进口棕榈油的动力,而且随着北半球进入秋冬季节,棕榈油高熔点的特性也将导致其进入季节性消费淡季,从而使得马棕榈油的出口难以保持增长态势,未来2-3个月马棕油产量增加将会提速,一旦出口需求逊于预期,必将导致主产国进入库存重建期,从而令期价承受较大的下跌压力。

图3 马来西亚棕榈油库存

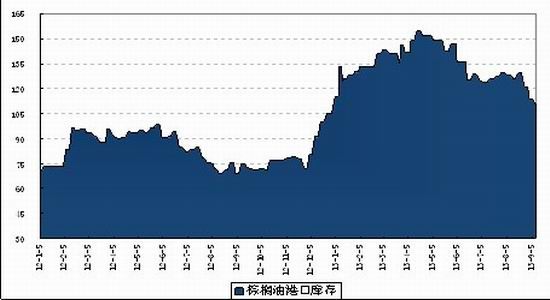

5、国内棕榈油库存压力依然较大,去库存化并非易事

国内棕榈油港口库在2013年8月26日开始下滑,短短半个月下滑约20万吨,不过目前港口库存依然有111万吨高库存水平。国内棕榈油库存自去年以来持续上升,今年4月末一度接近155万吨,随着进口下降以及夏季需求的持续回升,国内港口库存出现了明显的下降,目前国内港口棕榈油库存仍有110万吨左右,相对去年同期75万吨的水平仍处在历史高位,而国内库存通常在60万-70万吨。因此,高库存对棕榈油的压力仍然存在,去库存化并非易事,这对连棕油的压力非常大。此外,中秋国庆双节将至,油脂贸易商会双节备货将接近尾声,而节后棕榈油消费将出现直线下降,同时9月份是天气由夏转秋的时间节点,天气逐步转冷也将使棕榈油掺兑消费由旺转淡,因此未来棕油库存继续大幅下滑的趋势难以为继。另外,国家严控“三公”消费,打压了餐饮行业,油脂消费整体放缓,餐饮行业的疲态对于油脂整体的消费无疑雪上加霜。

图4 国内棕榈油港口库存 单位:万吨

数据来源:wind

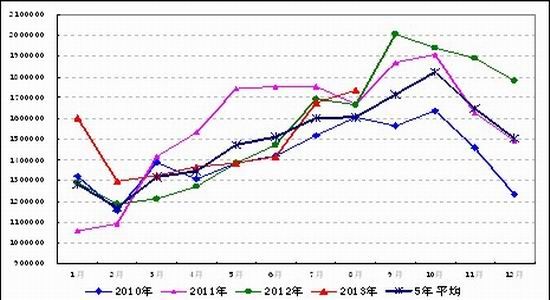

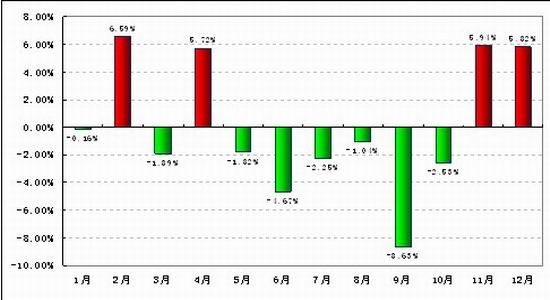

5、棕榈油季节性走势历史统计

马来西亚棕榈油生产高峰一般集中在7-10月份,年度产量最高峰一般会在9-10月份出现,高产量和高库存一直左右着棕榈油的涨跌,因此棕榈油的季节性历史走势从5月份开始直到9月份调整幅度最大,随后在年底消费需求的带动下出现连续上涨。2008年至2012年的历史数据显示5月份棕榈油走势是下跌走势的开始阶段,随后一直跌到10月份,其中9月份和10月份下跌的幅度相对也较大,对应这两个月的棕榈油的产量也较高。因此,从历史数据统计的角度上来看棕榈油9月份下跌的概率较大,但具体还要结合基本面的情况加以分析。

图5 马来西亚棕榈油季节性走势历史统计(2008―2012年数据)

数据来源:新世纪

四、小结与展望

综上,USDA报告后美豆冲高回落,因此USDA报告更像是利多兑现,美豆产区天气有所好转,但还要继续追踪后期早霜情况,MPOB最新公布的数据显示棕榈油库存依然较高,产油量出现大幅提升,出口依然增加但有所趋缓,国内油脂消费比较低迷,双节备货结束,后期天气转凉,棕榈油消费将减缓,后期随着USDA报告不断被市场消化,美豆、加拿大菜籽的集中上市以及马棕油进入高产期,油脂的供应压力巨大而消费减弱,因此棕榈油基本面弱势依旧,操作上以逢高做空为主。

新世纪期货 陈浩

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。