东航期货:塑料价格调整压力隐现

一、产业链分析

1、 注册仓单猛增,LLDPE1401合约压力增大

LLDPE1309合约在持续了近2个月的挤仓行情后,于9月13日以单边15171张合约进入到了最后交割。在大商所塑料合约的交割史上,超过1万张仓单的交割规模并不少见,但在2012年1月份以后,这样等级的交割规模还属第一次。

事实上,LLDPE1309合约在进入7月份之后,就已经显露挤仓倾向。在塑料价格上涨过程中,LLDPE1309合约的回调幅度总是显著小于1401合约,且两者价差呈现一路扩大态势。在进入9月交割月前夕,LLDPE1309合约与1401合约间的价格价差甚至突破了1400元/吨的罕见位置。但在LLDPE1309合约最后一个交易日,两者价差最终收敛至600元/吨之内结束。

从以上过程,可以得出两个结论:一是LLDPE1309合约的挤仓过程可以说是成功的;二是LLDPE1309合约的挤仓行为对1401合约不具备可持续性。LLDPE1309合约之所以可以挤仓成功,其最大的前提来自于阶段内可交割仓单的不足与合约到期前交割月期货持仓过大之间的矛盾。在LLDPE1309合约交割完毕后,交易所仓单紧张的情况已不复存在,唯一存在仅仅是相对虚高的现货价格。而现货价格本身相对聚乙烯的生产和进口成本已处于较高的溢价状态,若无原油价格看涨预期支撑,也将会逐渐挤压其升水空间。因此,在LLDPE1309合约结束后,对1401合约而言增加的是仓单库存压力将会大于现货升水所带来的支撑。

大商所聚乙烯(LLDPE)注册仓单量

数据来源:wind

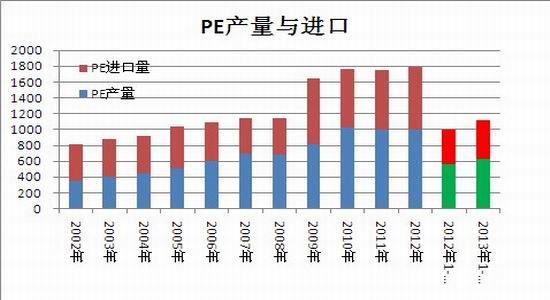

2、 国内现货溢价,利于PE进口

通过对LLDPE(CFR中国)价格进行换算,以国内主流LLDPE出厂报价进行比较,我们可以发现自2013年7月份以来,国内出厂价上涨幅度要显著快于进口报价,结果是进口利润在7、8两月出现扩大,这将进一步刺激PE的进口增长。自3月份以来,我国的PE进口增速呈逐月上升态势,累计进口同比数据在2013年3月份仅为3.02%,而到了7月份已增至12.89%。其中,LLDPE在7月份的进口同比数据较之往月变化更大。LLDPE在二季度的进口同比均在7%以下,而7月份进口同比数据则迅猛增至27.89%。由于国内现货价格溢价带来的进口利润扩大,在影响PE的进口上是客观存在的。

数据来源:wind

数据来源:wind

根据已经公布的统计数据,1-7月份,我国PE产量为634万吨,同比增12.11%,进口PE量482万吨,同比增12.89%。PE总供给资源为1116万吨,同比增12.44%。同期,我国薄膜累计产量为604万吨,同比增10.91%,薄膜生产增速不及PE供应增速。因此说,上半年推动PE价格的上涨主动力并非来自需求端,上游成本推动对塑料价格的上涨更起到关键作用。

3、 夏季消费高峰结束,原油上涨动力削弱

根据EIA报告数据显示,进入2013年7月之后,美国的商业原油库存呈现持续下降态势。截止9月6日,美国的商业原油库存已经从7月份初期的3.8亿桶之上,降到了3.6亿桶之下。夏季出游高峰带来的原油消费增长,表观上削减原油的商业库存,并推动原油价格上涨。此外,叙利亚的地缘政治形势也客观对原油价格的强势起到一定的推波助澜作用。但在美国夏季消费高峰结束之后,美国的商业原油库存是否将迎来一个转折点是值得关注的。而同时,外部介入叙利亚战局可能缓和则会抑制原油价格的战争升水因素。因此,原油价格或许将面临阶段调整可能,这对以上游定价为主导的塑料价格来说,将不是十分有利。

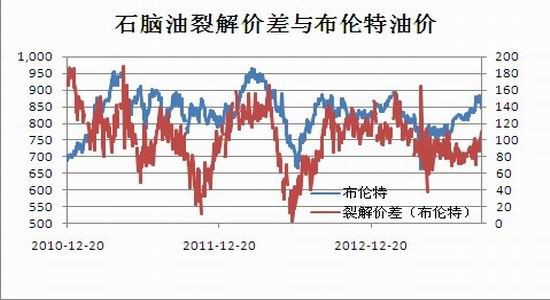

4、中间产品的裂解价差与油价涨跌关系

数据来源:东航期货

数据来源:东航期货

与聚乙烯成本关系紧密的上游产品是乙烯和石脑油两个产品,由于从石脑油到聚乙烯为一体化生产链,因此石脑油价格对聚乙烯成本的影响是最为直接的。我国的石脑油自给率目前在90%以上,且聚乙烯的产能有80%以上集中在中石化和中石油,因此原油的进口成本对聚乙烯实际上可以起到直接影响关系。

此外,我国的原油进口主要参考布伦特油价,因此使得我国的化工产品成本与布伦特原油价格之间的关系显得更为密切。

根据石脑油(CFR日本)与布伦特原油价格之间的裂解价差关系,不难看出石脑油裂解价差扩大或是收敛与布伦特原油价格涨跌之间呈现共振关系。这样的情况同样存在于乙烯裂解价差与石脑油价格之间。

数据来源:东航期货

但是,在乙烯单体与聚乙烯价格之间,却没有石脑油裂解价差与布伦特原油价格相似的共振关系。恰恰相反,在聚乙烯与乙烯的价差与乙烯单体价格涨跌多数时候呈反向波动关系,这意味着在经过聚乙烯与乙烯之间的价差反向波动调节,布伦特原油价格与聚乙烯价格之间可能存在相对稳定的价差结构。

数据来源:东航期货

通过聚乙烯价格(CRF中国)与布伦特原油价格之间的比较,我们可以发现两者的波动关系在某些阶段存在一定的稳定关系,或者种关系处于某个区间波动。由此,更强化聚乙烯价格的主要影响力主要来自于上游原油成本。

二、操作建议

在美国夏季出游消费高峰结束后,美国的商业原油库存有望回增,并不利于油价上行。结合外部力量暂缓介入叙利亚战局的因素考虑,布伦特原油价格局限在115美元下方的可能性为高,若地缘局势进一步缓和,不排除继续向105美元/桶方向波动。

在正常情况下,105~115美元/桶的布伦特油价与10700~11300元/吨的LLDPE(CRF中国)价格相适应。但考虑到LLDPE注册仓单的后续转移压力,对于LLDPE1401合约来说,如果走出调整行情,那么波动区间的下沿将向10500元/吨的位置靠拢。

预计,在LLDPE1309合约交割完毕后,LLDPE1401合约有向10500元/吨调整的压力。操作上10800-11100元/吨可为沽空入场区间,目标区间10300~10600元/吨,止损区间11100~11300元/吨。

东航期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。