经易期货:连塑短多中空

国内经济总体运行平稳 后期维持振荡筑底概率大

1. 调结构任务艰巨

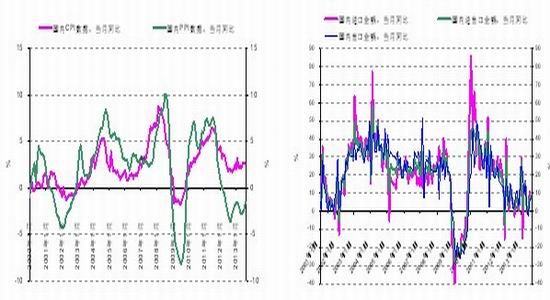

当前我国经济总体保持平稳运行,上半年仍在合理增长区间内。国内一系列稳增长政策效果显现,工业去库存效果明显,8月份主要经济指标PMI、PPI、工业增加值、用电量、货运量等均出现了回升势头,但四季度经济仍然面临诸多不确定性。

从国内需求结构上看,主要是调整内需与外需、投资与消费失衡。我国经济对外贸依存度不断上升,经济增长过于依赖国际市场。同时,投资率偏高,消费率偏低。自2008年美国银行业危机和2009年以来的欧元区主权债务危机之后,欧美经济体步入了漫长的去杠杆化周期,透支消费造成的失衡逐步修正,全球消费品市场难现繁荣。再加上国内原料及劳动力成本上升、人民币汇率不断升值,出口竞争力持续下降,出口下滑。从目前情况来看,美国已开始稳步复苏,而欧洲经济仍未完全摆脱衰退边缘,后期国内出口仍面临较大不确定性;国内CPI有所下降,PPI也延续了自2012年3月以来的负增长态势,显示国内需求依旧不佳。此外,国内进出口数据仍处下降趋势中,相比于出口数据,进口数据更加疲软,也从另一个侧面显示出国内需求不佳。因此,我们认为,内需与外需尚未扭转疲态,后期结构调整任务艰巨。

图1 国内CPI及PPI月度值 数据来源wind 图1 国内CPI及PPI月度值 数据来源wind

从产业结构上看,第三产业发展不平衡,农业基础薄弱、工业大而不强,多数行业产能过剩。由于前几年保持高速增长时,新增的产能正在陆续释放,国内外市场需求低迷,工业有效需求不足与产能过剩矛盾依旧明显,中小企业生产经营面临的较大困难。目前,国际上公认的产能利用率正常水平为82%左右。而我国钢铁、水泥、电解铝、焦炭、船舶、光伏、工程机械等行业产能利用率最高约为75%,最低仅为60%左右,工程机械行业由于产能急剧扩张,需求大幅度下降,主要产品产能利用率不到一半。如何解决好庞大的产能过剩问题,仍是后期面临的不确定性。

从城乡和区域结构看,城镇化发展滞后,中西部发展不平衡。日前社科院发布的城市蓝皮书里面谈到中国城镇化的城镇问题。根据蓝皮书的说法,在2030年以前我国估计有接近4亿的农民要进入城里,变成城镇的市民。根据社科院的计算,农民市民化的人均成本是13.1万元,我国城镇化需要的公共成本差不多是50余万亿元,这个成本包括住房、养老、医疗、教育等社会福利方面的政府支出。因此,城镇化需要很大的资金投入,能不能有一个很好的融资模式,这可能成为我们城镇化成败的一个关键,也是后期面临的较大不确定性。

2. 合理信贷扩张

据上一轮地方债审计结果显示,截至2010年底,地方政府性债务为10.7万亿元。银监会披露的截至2013年6月末的数据显示,仅地方政府融资平台贷款余额,已达9.7万亿元,同比增长6.2%。但近两年地方债务增加的规模到底有多大,国内外媒体及专家对规模估算说法不一,差距较大。乐观的学者推测截至2012年底有12万亿,有的推测是15万亿,悲观的学者甚至推测出20万亿。自2008年起,地方债务增长过快,足以令人担忧。

8月初,审计署及其派出机构据开始对五级政府地方债务进行了起底工作。据中国财政部副部长朱光耀在9月5日举行的G20圣彼得堡峰会记者会上透露,全国范围的地方政府性债务第二轮全面审计预计于9月完成,将在10月公布地方政府债务审计结果。而审计结果显示的地方政府债务规模是否如部分经济学家预计的增长一倍,将直接影响市场信心。

我们应该看到,与印度和巴西等新兴市场国家相比,中国是个净储蓄国,且多年来经常帐项目一直是盈余,意味着中国自己的储蓄足可以应对债务的增加,国内地方政府债务并未到引发系统性风险的地步。但是我们同样应该看到,企业债券、信托产品及其他面向地方平台的影子银行信贷已经成为高风险领域。近些年来,此类信贷迅速增加,透明度及监管有限,现金流生成能力差、无法独立偿债、期限错配,隐形担保,评级系统不完善,使得其存在一些不合理定价风险,加大了后期的不确定性。

因此,我们认为,一方面,国内经济保持在中低速增长范围内,不仅有利于调结构,也有利于合理控制信贷规模;另一方面,新的增长方式并未形成,新的上升周期尚未开启,国内经济尚在振荡筑底中。因此,我们认为,后期仍需保持谨慎乐观,不宜追涨。

美联储年内消减QE是大概率事件

美联储目前的态度是,一切根据经济数据,换言之,就是如果经济没有出现恶化,美联储将会缩减QE。因此只要美国未来的经济数据没有遭遇大幅下滑,提早缩减QE仍是大概率事件。据彭博社公布的一份调查报告显示,半数以上的受访经济学家相信美联储主席伯南克将在9月的决策例会上把联储每个月采购债券的规模从850亿降低至650亿美元,而上个月的同类调查中持有这种观点的受访者比例为44%。

由于财政状况好转,美国财政部8月份的国债发行规模缩小。财政部当月发行了340亿美元2年期国债,小于2010年以来保持的平均每月350亿美元的发行规模。此外,美国财政部还将3年期国债发行规模从320亿美元削减至310亿美元。由于美联储要让刺激措施与所干预市场的规模相匹配,美国政府举债需求下降,美联储刺激措施调整的概率也将上升。

这从一个侧面反映出市场对美联储消减QE规模的预期仍在不断上升中,在此预期下,美元指数中期上涨趋势仍在。

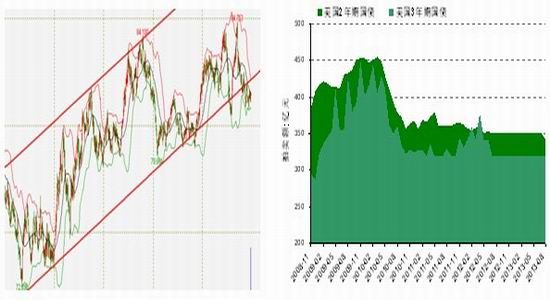

图3 美元指数日线图 数据来源:文华财经 图4 美国2年期、3年期国债发行额 数据来源:wind

从图3中可以看出,美元指数自2011年5月4日起,形成一条标准上升通道,其间不断创出新高,显示出上升动能仍在;此外,仅有两次短暂跌破下轨支撑,且快速回收至线上,显示出下轨支撑作用明显。

目前美元指数于81附近盘底多日,我们认为,新一轮上升正在酝酿之中,理由如下:一方面,欧元区经济并无明显好转,欧元汇率明显高估,且目前多次受阻于1.3400,中期顶部迹象开始显现;此外,9月,将迎来美联储议息会议,从市场预期来看,美联储消减QE规模概率极大,一旦预期成真,将会给美元指数上涨提供源动力。

欧债问题远未结束

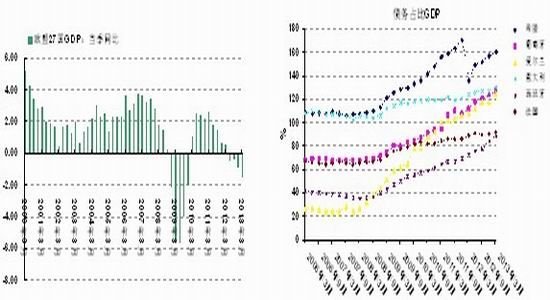

欧元区一季度欧元区债务占GDP比重由2012年第四季度的90.6%升至92.2%,同比增长了4个百分点。债务负担的继续走高,加之欧元区经济已经连续第6个季度衰退(见图5),欧债危机解决的预期画上大大的问号。

其中以希腊、意大利以及葡萄牙三国的情况最为严重。希腊自2009年危机爆发开始接受了两轮援助,2012年一季度显著走低,但是该国的债务比例在今年一季度再次显著走高,达到了GDP水平的160.5%;意大利债务压力则仅次于次于希腊,该国债务对比GDP自去年一季度的123.8%上升至130.3%;葡萄牙债务对比GDP自去年一季度的111.8%上升至127.1%。

如果后期欧洲经济仍旧延续衰退,再加上以希腊和葡萄牙为代表受援国的财政紧缩空间已近极限,如此大规模的债务问题如何解决将再次成为市场焦点,极有可能再次引爆市场下跌。

图5 欧盟27国GDP当季同比 数据来源wind 图6 欧洲主要国家债务占比GDP 数据来源

国际油价已显中期顶部迹象

国际原油期价自6月29日上涨以来,幅度已超30%,幅度较大;近日,叙利亚局势再次紧张,市场担忧中东原油供应中断,再次推升国际油价。但是就中期来看,近期炒作意味浓厚,中期见顶迹象明显,大幅回落风险正在上升。理由如下:1.当前欧洲经济状况不佳,国内经济低位盘整,且国内上半年原油库存较高,这些因素均预示着下半年原油需求不足。2.据国际能源署报告显示,今明两年石油产量将明显上升,尤以美国页岩油为代表。3.一旦美元指数重新恢复上升态势,那么必然会给国际大宗商品带来压力,原油价格也难逃下跌的命运。4.从纽约商品交易所持仓报告来看,资产管理机构多空比明显下降,预计本轮炒作即将告一段落。

后期市场货源将重回宽松

经过近期石化企业再次上调LLDPE出厂报价,目前LLDPE价格高于HDPE价格约200元/吨,显然LLDPE利润率明显上升,受此影响,石化企业开始更多排产LLDPE牌号。从表1中可以看出,截止到9月15日,已有兰州石化全密、独山子石化两套全密、镇海炼化全密、扬子石化全密以及福建炼化两套全密正在生产线性(详见表1),LLDPE供应量将上升。

加之武汉石化线性开车成功,后期大庆石化以及抚顺石化有可能相继开车,预计后期LLDPE供应量明显上升,将会打压现货价格。

表1 近期国内停产检修装置一览 数据来源:金银岛

|

地区 |

企业名称 |

品种 |

产能 (万吨/年) |

生产状况 |

|

东北 |

大庆石化 |

线性 |

6 |

继续停车 |

|

全密 |

25 |

继续停车 |

||

|

全密 |

30 |

转产7047 |

||

|

吉林石化 |

线性 |

27 |

产7042 |

|

|

抚顺石化 |

线性 |

45 |

继续停车 |

|

|

沈阳化工 |

线性 |

10 |

产7042 |

|

|

西北 |

兰州石化 |

新全密 |

30 |

产7042 |

|

神华包头 |

全密 |

30 |

产7042 |

|

|

独山子石化 |

全密 |

22 |

一线停车,一线产0209AA |

|

|

全密 |

60 |

一线产7042,一线产6095 |

||

|

华中 |

中原乙烯 |

线性 |

26 |

产7050 |

|

武汉石化 |

线性 |

30 |

产35B |

|

|

华北 |

天津联化 |

线性 |

12 |

产9050 |

|

齐鲁石化 |

全密 |

25 |

产2480 |

|

|

线性 |

12 |

产7042 |

||

|

中沙天津 |

线性 |

30 |

产218NT |

|

|

华东 |

镇海炼化 |

全密 |

45 |

产7042 |

|

上海赛科 |

线性 |

30 |

产0209AA |

|

|

扬子石化 |

全密 |

20 |

产1802,15日起转产1801 |

|

|

华南 |

茂名石化 |

全密 |

22 |

产8250 |

|

广州石化 |

线性 |

26 |

双线产7042 |

|

|

福建炼化 |

全密 |

40 |

产7050 |

|

|

全密 |

40 |

产7042 |

期现价差过大 期价存在二次冲高的可能

9月初,由于叙利亚局势紧张,市场担忧中东原油供应受到影响,国际油价再次拉涨,加之国内市场流通货源有限,给了石化企业连续上调LLDPE出厂报价的充足理由,最高报价达到11800元/吨。虽然,国际油价有所回落,下游抵触“高价”,贸易商出货困难,但是LLDPE市场报价也仅是小幅回落,期限价差较高。

当前各地LLDPE价格高位盘整,华北国产线性主流价格11600-11850元/吨,华东线性主流价格11800-11900元/吨,华南线性主流价格11500-11900元/吨,L1401合约期价相对于国内现货价格严重贴水。我们从图7中可以看出,当期现价差位于零轴附近时,才会启动一轮跌势。截止到9月13日收盘,基差约为600-700元/吨,因此我们因为本轮反弹仍有二次冲高的可能,一旦到位,介入中线空单。

图7 主力合约期价与基差走势关系图 数据来源:数据中心

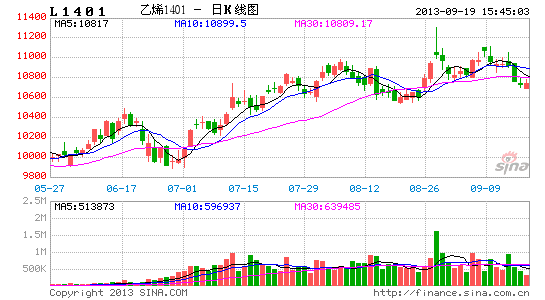

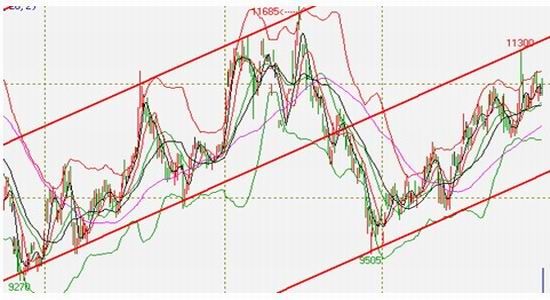

当前期价仍处上升通道中

从L1401合约日K线图来看,期价仍处上升通道中,均线系统向上发散,短线存在二次冲高的动能,重点关注11200一线阻力。但是,目前MACD指标已有背离迹象,一旦期价冲高受阻,将是介入空单的较好机会。

图8 L1401合约日线图 数据来源:文化财经

综上所述,当前石化企业限量挺价,市场流通货源较为紧张,加之期现价差过大,对期价支撑力度较强,再次冲高存在可能。另一方面,当前国际油价已有过分炒作之嫌,一旦美联储消减QE预期成真,将会促使其快速回落,成本对期价支撑作用不在;此外,下游抵触“高价”,一旦石化企业库存超出上限,挺价必将结束,市场货源重会宽松,打压期价。因此,我们认为,当前L1401合约期价,短线仍以低多为主,一旦冲高乏力,果断介入中线空单。L1401合约期价上方阻力11200及11300元/吨,支撑依次关注10800、10500以及10200元/吨。

经易期货 杨林

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。