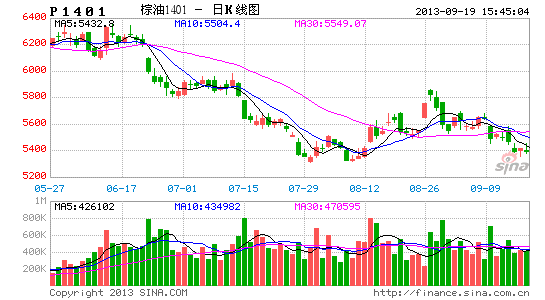

�����ڻ�������������� ����ͽ��ٵ�ͷ

��������9����������ʹ��㡰���ź족����Ͷ���ߴ������深�ٵ��Ӿ�����������ֻعⷵ�յ�����ȴΪ�г������˹������������Ź�ע����������������ǹ����������ת�ƣ������Ϲ��Ļ�ů��ֻ������Ը����ȡ����֮�Ľ������⽥Ũ���������ƣ���֮���������ݡ����մ��������������ľ��֧���ڼ����ػص��ƣ�ֻ���������ڵ��µ����ܲ����ϰ���˳��������ֵֿ�ʽ����̬�ơ�

����1�����������������ֵ����

�����ܳ���ǿ�������ش̼���8�·���������������ڼ۾��ط�������11�º�Լһ�ȳ��2480-2500�ּ���/�ֵĹؼ���������9�·������ڼ��ػ����ƣ�����˫�ض������γɣ��г���ѹ�������ء���Ȼ9��1-10��������������ͳ��ڻ�������6.8%-10.8%������44.98-46.3��ֵ�ˮƽ�������ڼ۵��������ȴ�������էһ���������г���ʳ�ú�����ȼ���������ڳ�����ã����Ⲣδ���������ǻ���������ֵ�Գ������ݵ��������أ����ܴ����г�����ʵ���ѣ�������һ�����ھ��������̵ij���������ڼ����������εĿ����Լ�С��ȡ����֮�Ľ��ǹ����˿�ѹ������������ա�

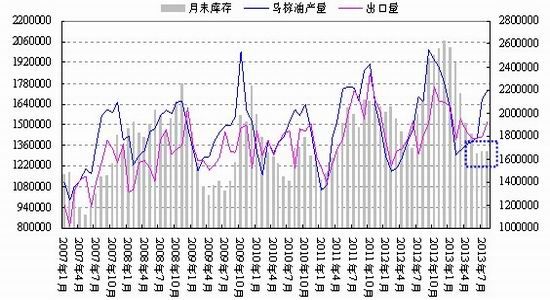

����MPOB���¹����ı�����ʾ��8�·�������������Ͳ�������3.6%��174��֣����ڻ�������7.4%��152��֣��Ե����г�Ԥ����153��֣�ʹ�ÿ������7�µ�С������0.1%��167��֣�Ϊ5�·��������ˮ����ʾ����ؽ��������Ը������ԣ�Ԥ��9��10�·ݲ�������������������������ؽ����ϡ���λ������Ϊѹ���ڼ۵���������������

����ͼ1 ������������Ͳ������ݱ仯(��λ����)

����������Դ��MPOB �����ڻ������о���

������ʵ����7�·ݿ�ʼ�����������������������������������ڣ�������2-7�·ݲ���������������Ϊ2.2%��3.2%��1.2%��2.9%��18.0%����ʾδ��2-3���²������ӽ������٣�һ����������ѷ��Ԥ�ڣ��ؽ�������������������������Ծ����200���֮�ϵ�ˮƽ���Ӷ����ڼ۳��ܽϴ���µ�ѹ����

����2�������������˫�ڡ�ʱ��

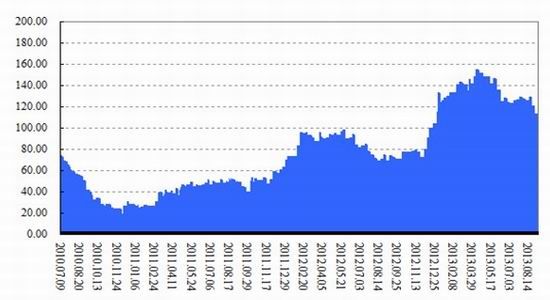

���������ʾ��8�·ݹ�������ͱ���������Ԥ��Ϊ59��֣�ͬ�Ⱥͻ��ȷֱ�����19.1%��31.7%��˵�������ʮһ���ձ����̼����ն˹�����Ը��ǿ�����������ݷ��ٲ������ڸ�ʵ�����ƣ������˫�ڡ�ʱ������������ѽ���������ת�����ܵ����ƣ��Լ۸���Բ����Ǻá���ͷ����

����������Ҫ�ۿ�����Ϳ���������ܴ����»�̬�ƣ��γ��˶Բ��ֽ����̵Ŀ���Ԥ�ڣ���ȥ�����̻���ʼ�����г���ͷʹ�������⡣�Զ�������������������ͱ����ȥ��滯�Σ�Ŀǰ��潵��110������ң���4����Ѯ154��ֵ����ڸߵ��»���Լ44��֣��¾�����������10��֣��ն˳ɽ�����ת�õ��������Բ��߱����ֻ���Ͷ����ʱ�������嵭Ϊ��������ǰ�����������ڼ�����Ҳ����֧�š�

����ͼ2 ��Ҫ�ۿ�����Ϳ��(��λ����)

����������Դ��JCI �����ڻ������о���

����ֵ��˵�����ǣ���������ȥ��滯�Ľ��У�����Ҫ��ԭ�������Ϳⱳ����5-7�·ݵĽ��ڲ����������£��;���������������ǰ�Ŀ��ˮƽ��2010�ꡢ2011���2012��ͬ�ڷֱ��125.7%��127.5%��65.5%����ζ���Ӵ�Ŀ��ѹ��ʼ������Լ�ڼ���������Ҫ���룬���˱����ᡣ���⣬�ڽ��������������ѵĴ��£���������ҵӪҵ������˴��ή������֬�������Ѷ���Ϊƣ����������ҵ���ʼ��ά����100������ϣ��������������dz���450��֣�ʹ���������������������ѹ����

����3���붹�ͱȼ������ս�ȱʧ

�����ļ�����������ͱ��ֵ�ʱ�㣬���������������ȱ����ϲ�������^�����½��ͣ��ն��г��Զ�����������������������ܵ����ơ����ϰ��궹���������ּ۲���������֮��7�·����������崦�ڻ������Σ�����1401��Լ�۲��Ѵ����°����¸ߣ�����3��19�յ�1760Ԫ/�ֽ�һ��֮ң����1405��Լ�۲�Ҳ���������Σ�����ͻ�ƵĶ������ڻ��ۡ��ֻ��ļ�������24������ͼ۲���������1600Ԫ/�����ң���ƫ���ڽ�һ��������ľ�ֵˮƽ��˵������ͱȼ��������ڲ���ȱʧ���Լ۸������һ���������ա�

�����ӽ��ڽǶ���������ǰ10�´�����������ë����ͽ��ڳɱ��ѽ���6200-6300Ԫ/�֣����Ϲ���24���ֻ����۸߳�600Ԫ/�����ң�����۸���Ȼ���ڵ��ҵľ��棬������ǿ�Ľṹ�dz����ԣ����������������ڱ���Ϊ���Ǹ������ص㣬����BMDë������ڼ�����λ�µ��������г��۸����Ľ������ơ���������ڹ����ֻ�������ʹ������Ҿ��滺�⣬��Ӧ���ֽ��ǽ��������������������ڼ�������˵�����Ǻ����顣

����ͼ3 ���������۲�䶯(��λ��Ԫ/��)

����������Դ��JCI �����ڻ������о���

����4���������������ڳ���

��������ũҵ��(USDA)�ոճ�¯��9�·ݹ��豨��Ϊ�г��������⾪ϲ����������11�º�Լ�ٶȳ��1400����/��ʽ��һ�ߵ�ѹ���ؿڣ�����֬������ȴ�������ɣ���ӳ��������ʵ����ѹ����Ӧ���ӡ�

�����ڱ����У�����ũҵ��Ԥ��2013/14��������������ܲ��ֱ�Ϊ41.2��ʽ��/ӢĶ��31.49����ʽ��������8��Ԥ����42.6��ʽ��/ӢĶ��32.55����ʽ����ˮƽ��������ĩ�����8��ʱ��2.2����ʽ���µ���1.5�ڣ����ڷ���ʦƽ��Ԥ����1.65����ʽ����էһ�������α���춨�����������������ƫ���Ļ������������ڼ۸�λ���У�����ʵ��ǰ�����Ʒ���������������������4.4%����������Ԥ������7.7%�ı����£��������������ϴ��ͻ����ʾ������ˮ��ĭ����ʱ�����������Ͼ������ڼ���9������Ѯ�����Ǵ�����¼�����������Ͷ��Ի��ǽϴ����յ㡣

������֪��ֲ���ͷ���ʦDorab Mistry�����ʾ���������������������������������������ȼ����������Լ���Ӧǰ�����ƣ��۸��ִ���´졣��Ȼ��ǰ����ԭ�ͼ۸��ͦһ���̶��ϼ������г������������������ǿ��Ԥ�ڣ����߳�����ضȽϸߣ������������������ȴ�ڼ�����������������������Ϊ����أ�aϵ��Ϊ-0.67396��˵����������������ھ������ڳ����������������������۸����Ƶ��������ػ��ǹ����������

������1��BMDë����ͺ�WTIԭ�������

|

ʱ������ |

2006-2013�� |

2010-2013�� |

2011-2013�� |

2012-2013�� |

2013�� |

|

��ϵ�� |

0.745983 |

0.401054 |

0.158198 |

0.204756 |

-0.67396 |

����������Դ�������ڻ������о���

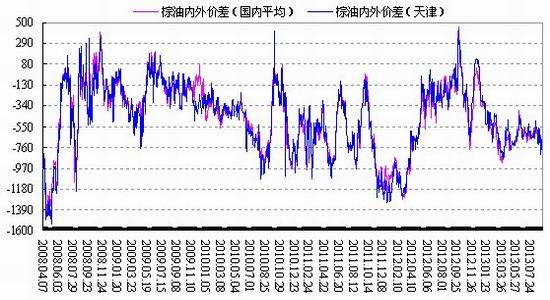

����������Ϊ�����ܰ���ֲ���ͼ۸����ۣ���ǰBMDë����ͼ۸��ԭ�����ˮƽ�ٶȻص�0��Ԫ/��֮�£��������ԭ�ͼ۸���ܴ�ʹ����ȼ�����������Ӷ�����͵�ʹ��������������Ԥ�ڻ����Ѿ����г��е����������������۲�ˮƽ���������������ڷ�����ԭ���µ��Ĺ����У���������͵��ƷŻ����������������ƣ���Լ�����ͷ�����֣����ڼ۵��ش�������Ҫ���ء�

����5���۵��ܽ����������

����������ԣ������г�������������Ͳ������ӵ����Ǹǹ����������Ӱ�죬������ڼ۽����롰���״̬�������������ȼ�����ȱʧ������������ˮ��ĭ���������������п�����ǰ���붬�����ڼ����Ľ���������ơ�

���������ϣ�P1401��Լ��5800Ԫ/��֮�´���ƫ�սṹ�ͻ����������ڽ�����5500Ԫ/�����Ҿ���λ�õ�֧�ţ�һ������Ч��������һ���µ������������źžͻ�������ǿ�����ǿ�����8����Ѯ�����Ļ��������������ѱ����ƣ�������ġ�M��ͷ�������γɣ�ǰ�ڵ͵�5300Ԫ/��һ�߽����ǡ����ס����Ҽ��п�������Ѱ��5150-5200Ԫ/�ָ�����֧�ţ��ɸ������������γɽ���귴���գ���P1401��Լ�ڼ����ٶȻص�5550-5600Ԫ/�֣����ǽϺõĹ����볡�㡣

������Ȼ��δ���������Ʋ�һ��������Ԥ��һ����չ�������г����ڵֿ�ʽ�µ�״̬�����߲����Ѷ���Խϴ�����������͵�ͬʱ��������ͬ�����Ķ��ͺ�Լ���жԳ壬Ԥ�ƶ�������1401��Լ�۲���������1900-2000Ԫ/�ֵ�����1405��Լ�۲�����ܻ�����1700Ԫ/��֮�ϡ�

���������ڻ������о���ũ��Ʒ�� �����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���