中信建投期货:供给充裕 焦炭逢高沽空

一、行情回顾

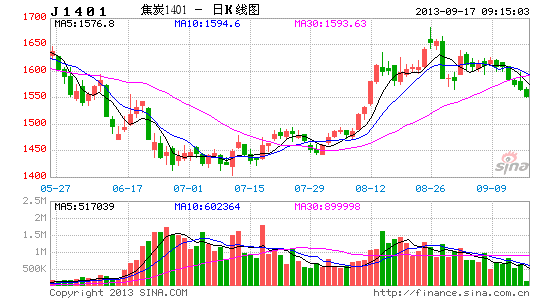

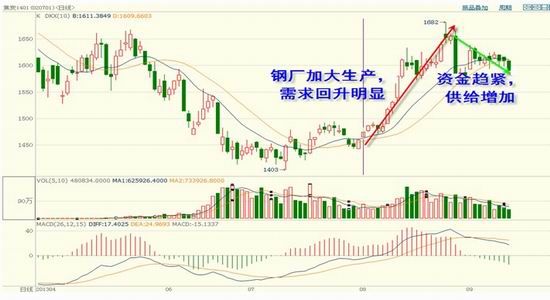

8月份,焦炭价格冲高回落。中上旬,钢厂季节性检修结束后,8月份陆续复产,加大生产和补库的需求带动焦炭价格大幅反弹,期货(J1401合约)最高上探至1682元/吨,现货(天津港一级冶金焦:A<12.5%,<0.65%S,CSR>65%,Mt8%)最高达到1490元/吨。下旬开始,市场资金再度紧张,焦炭的开工率持续回升导致供给增加,期货价格逐步回落,截至8月底回落至1582元/吨。9月上旬期货以震荡为主,现货继续回升,截至9月12日,现货(天津港一级冶金焦:A<12.5%,<0.65%S,CSR>65%,Mt8%)价格回升至1515元/吨。

图1:焦炭期货(J1401合约)价格走势

数据来源:博易大师,中信建投期货

二、价格影响要素分析

1、宏观

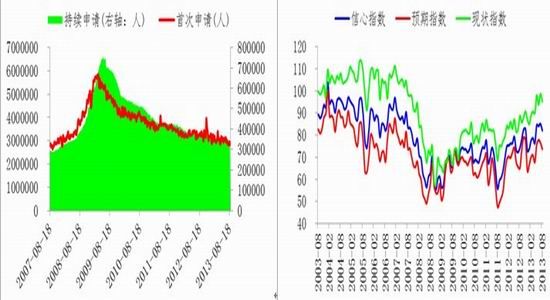

1.1就业形势持续改善,QE退出渐行渐近

最新数据显示,8月份新增非农就业人数达到16.9万人,经季调后的失业率也降至7.3%,两者均明显优于近五年平均和去年同期水平;截至8月31日当周,美国首次申请失业救济金人数为32.3万人,较去年同期下降4.4万人,呈现出不断下降的趋势。就业形势持续性改善,一方面提升了消费信心,使得8月份美国密歇根大学消费者信心指数上升至82,较去年同期高出8个点;另一方面也使得美国经济强劲复苏势头得以保持,ISM制造业和非制造业PMI指数均高于去年同期和近五年平均水平,分别达到55和56,显示制造业和非制造业扩张速度有加快之势。

图2:美国制造业和非制造业PMI指数 图3:美国新增非农就业人数及失业率

数据来源:Wind,中信建投期货 数据来源:Wind,中信建投期货

图4:美国申请失业金人口数量 图5:美国密歇根大学消费信心指数

数据来源:Wind,中信建投期货 数据来源:Wind,中信建投期货

美国就业市场持续性的优异表现,不断为美国经济的复苏注入强劲动力,提振了对大宗商品的需求预期,但也促使美联储考虑逐步缩减QE规模。截至目前,包括美联储主席伯南克在内的美联储官员先后表态,在就业形势继续改善、美国经济复苏动能继续增强前提下,美联储最快将于9月份选择开始缩减QE规模。因此,随着时间进入9月份,QE逐步退出的预期将变得愈发强烈,大宗商品价格受到一定抑制成为大概率事件。

1.2欧洲经济略有起色

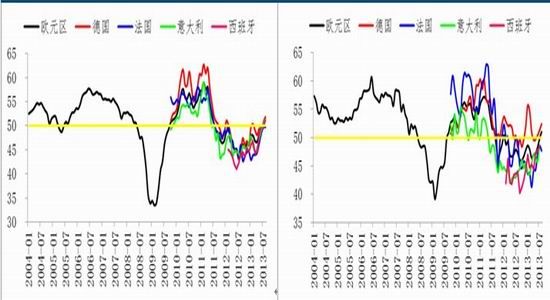

长时间的债务问题造成了欧洲经济持续下滑,也使得欧元区经济陷入衰退局面。但随着IMF、欧盟及其他经济体对欧元区债务国的援助成效显现,欧洲经济企稳的迹象明显。最新数据显示,7月份欧元区国家制造业PMI指数纷纷回升至“荣枯线”以上,8月份则进一步回升,目前除法国和希腊外,其余欧元区国家制造业均处于扩张状态,且趋势延续的概率增大。

图6:欧元区主要国家制造业PMI指数 图7:欧元区主要国家服务业PMI指数

数据来源:Wind,中信建投期货 数据来源:Wind,中信建投期货

1.3政策效应逐步显现,中国经济逐步企稳

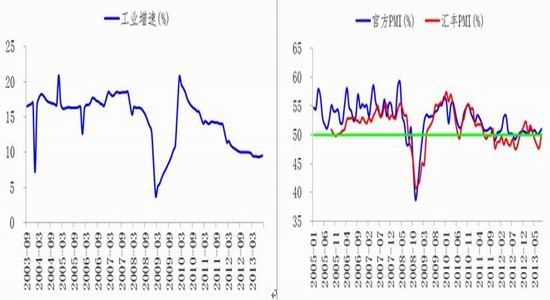

在前期中央政府下放多项审批权限,陆续出台部分商品出口关税减免、促进国内消费等优惠政策支撑下,国内经济企稳迹象愈发明显。最新数据显示,8月份国内工业增加值同比增长10.4 %,较去年同期回升1.9个百分点,1-8月累计增长9.5%,较去年同期回落1.2个百分点。同时,国内制造业也回升至“荣枯线”上方,官方制造业PMI指数达到51%,汇丰制造业PMI指数回升至50.1%,显示制造业均处于扩张状态。工业及制造业数据利好,显示中国经济在第三季度逐步企稳回升的概率进一步增大。

图8:中国工业增加值累计同比增速 图9:中国制造业PMI指数变动情况

数据来源:Wind,中信建投期货 数据来源:Wind,中信建投期货

1.4央行连续11周净投放,资金紧张局面依然存在

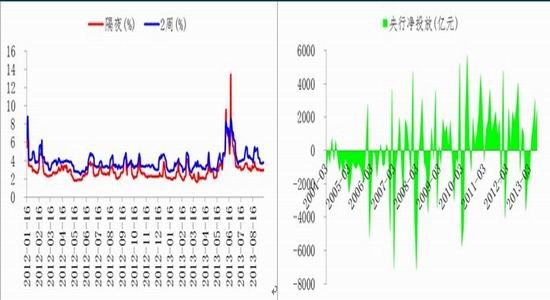

受上半年人民银行大规模回笼资金影响,市场资金利率持续攀升,隔夜拆放利率最高曾达到13.444%水平,为缓解资金紧张局面,人民银行开始向市场注入流动性,截至8月30日当周已经连续11周向市场净投放资金,累计投放达到6442亿元,这也使得市场利率不断回落,9月6日回落至2.9670%,但依然高于去年同期水平。考虑到中秋、国庆长假将至,节庆前后市场对资金的需求较强,因此预计人民银行仍将继续向市场净投放资金,但紧张局面预计难以大幅缓解。

图10:上海银行同业拆放利率(SHIBOR) 图11:人民银行资金净投放

数据来源:Wind,中信建投期货 数据来源:Wind,中信建投期货

2、供需

2.1供需矛盾导致库存高企,开工回升可保供给充裕

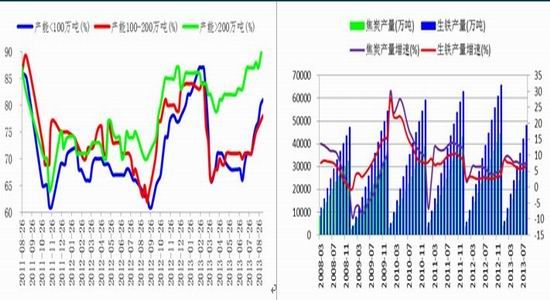

上半年,随着焦炭价格的下跌,产能低于200万吨的焦化企业产能利用率逐步降至70%左右的低位水平,但产能利用率大于200万吨的焦化企业因一般具有深加工能力,在副产品较大利润空间吸引下,上半年平均产能利用率达到83%,从而导致上半年焦炭产量达到2.37亿吨,同比增长7.37%,较去年同期加快1个百分点,1-8月份产量达到3.16亿吨,同比增长7.70%,较去年同期加快2.9个百分点。

图12:焦化企业产能利用率 图13:中国焦炭和生铁产量及其增速

数据来源:Wind,中信建投期货 数据来源:Wind,中信建投期货

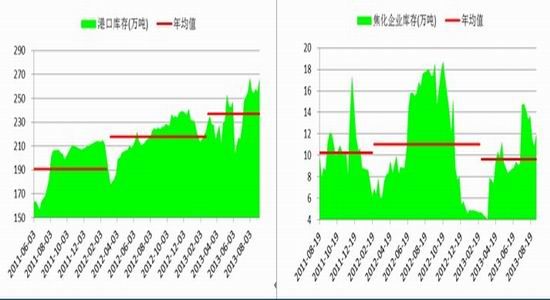

与此同时,焦炭下游需求增长较为缓慢,导致国内焦炭库存不断增长。最新数据显示,1-8月份生铁产量达到4.80亿吨,同比增长6.60%,增速较焦炭低1.1个百分点;截至8月31日当周,国内三大港口(天津港、连云港和日照港)焦炭总库存达到265万吨,较去年同期高29万吨,目前仍然处于历史高位水平。

考虑到国内实际情况,产能在200万吨以下的焦化企业产能占到总产能的64%左右,这部分企业由于8月份国内焦炭价格大幅上涨带动,目前逐步回升,截至9月6日当周,产能小于100万吨的焦化企业产能利用率回升至81%;产能在100-200万吨的焦化企业产能利用率回升至78%;产能大于200万吨的焦化企业产能利用率升至92%水平。焦化企业产能利用率的大幅拉升保证了焦炭整体供给的充裕。

图14:焦炭港口库存 图15:焦炭企业库存

数据来源:Wind,中信建投期货 数据来源:Wind,中信建投期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。