浙商期货:连塑基差高位带来短多机会

摘要:短期我们认为L1401现货市场处于均衡状态,主要原因是:(一)成本端:原油高位,但石化利润偏高,整体评级为中性;(二)供需端:短期供需紧平衡VS中长期供应宽松预期,市场心态阴晴不定。无论是成本还是供需都无明显方向性选择,我们判断短期现货价格或呈高位震荡走势。从期现结合的角度看,L1401贴水现货920元/吨创年后新高,也是2009年以来的历史高点附近,期货价格或有修复贴水的需求,若现货价格如预期持稳,或为我们带来不错的短多机会。

考虑到若叙利亚局势缓和原油有下跌风险,且未来9月交割后塑料供需面有可能从紧平衡状态转为供应宽松状态,我们对L1401中长期走势暂持谨慎态度。

一、成本端――原油高位,但石化利润偏高,整体评级为中性

图表1 LLDPE产业链裂解价差

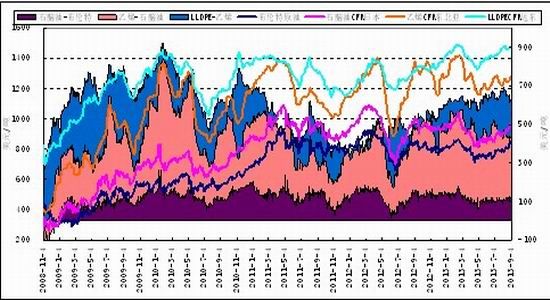

数据来源:Wind、浙商期货研究中心

前期由于地缘政治问题,国际油价持续暴涨,但对下游LLDPE传导作用已明显减弱。前期石化的限产政策营造国内现货供应紧张格局,加之9月合约逼仓石化借机调涨,进一步推高市场价格。在此背景下LLDPE价格与上游石脑油/乙烯单体价格出现背离,石化生产利润一路走高,最高一度达到1600元/吨,上次这种高利润状况出现于2010年。但与2010年不同的是,之前的高利润是需求拉动,而目前高利润状况是人为限制供给。因此当市场预期后市供应增加的前提下,该种该利润状态并不可持续,前期出现了原油上涨但石化降价的情况,当前生产利润回落至1000元/吨左右水平。鉴于LLDPE与乙烯比价依然远高于3年均值,我们认为后市即便原料价格持续高位,石化跟涨幅度亦将打折扣。因此短期原油高位震荡的前提下,我们对LLDPE产业链成本端总体评级偏中性。

二、供需――短期供需紧平衡VS中长期供应宽松预期,市场未有方向性选择

(一)短期供需紧平衡

1、石化库存低位,继续限制开单

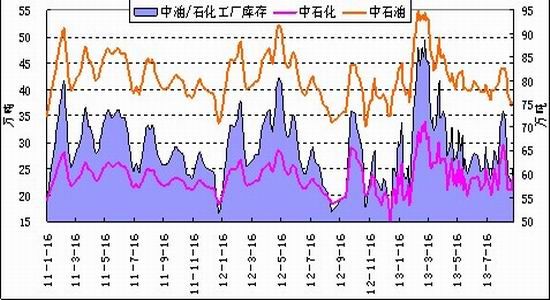

最近两年,石化实施了严格的“限产保价”政策,尤其是进入2013年后石化生产销售政策表现出明显的利润导向,即通过限制装置开工人为营造供应紧张状态,抬升现货报价,从而保持一定的利润水平。同时还会采取“饥饿营销”的措施,限制开单,加剧供应紧张格局。在中油/石化市场占有率超过三分之二的情况下,此举对市场影响巨大。

从当前石化库存水平来看,不足60万吨,处于最近2年半以来的偏低水平。短期石化或继续限制开单以减少货源流通,近期的供应端维持偏多评级。

图表2 中油/石化库存

数据来源:浙商期货研究中心

2、下游开工回升,但高价原料抑制备货需求

随着下游农膜生产逐步进入旺季,现农膜订单陆续增加,但较往年同期仍偏差。华北地区主要河北、甘肃等地订单较好,其他地区订单具有一定延后性。大厂开工率尚可,在6-9成不等,其他厂家多在5成左右,部分小厂略低。辽宁地区受原料影响较大,订单跟进乏力,成交极少,生产厂家转入短暂停机中或间歇性生产。现随着大蒜膜和西北地区地膜招标开始,地膜开机厂家逐渐增多,开工率多在3成左右。

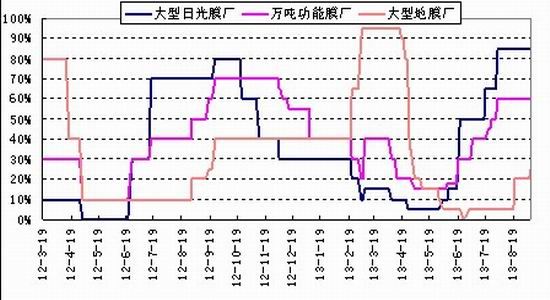

图表3 下游农膜厂家开工率

数据来源:卓创资讯、浙商期货研究中心

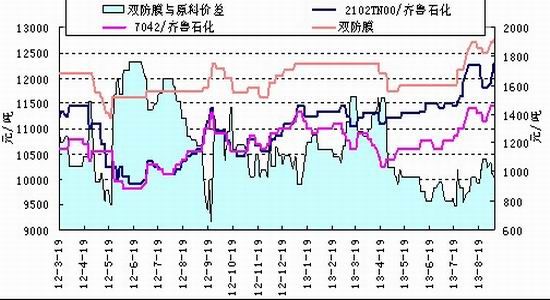

但高价原料抑制了下游的备货需求。从棚膜生产来看,当前双防膜售价12500-13200元/吨,由于原料价格高企,膜厂的生产利润受到极大挑战,当前双防膜与原料价差不足1000元/吨,远低于去年同期。膜厂利润被压缩,使得厂家观望情绪浓厚,备货意愿不强,现厂家原料库存较少,多按订单采购为主,维持1-2周生产。

图表4 双防膜售价与原料价差情况

数据来源:卓创资讯、浙商期货研究中心

综合评价LLDPE短期供需,我们认为受即期石化库存偏低,并且继续限制开单的影响,虽然下游没有表现出明显的备货需求,但刚性订单需求已逐步启动,拿货频率较前期提高,整体供需处于紧平衡状态。

(二)中长期供应预期偏宽松

1、短期装置开工率仍不高,关注后市检修装置重启进度

图表5 近期PE装置检修及投产情况

| 企业名称 | 品种 | 年产能(万吨) | 生产情况 | |

| 现有产能 |

大庆石化 |

线性 | 6 | 继续停车 |

| 全密度 | 30 | 继续停车 | ||

| 抚顺石化 | 低压 | 14 | 装置继续停车 | |

| 新低压 | 35 | 装置继续停车 | ||

| 新线性 | 45 | 装置继续停车 | ||

| 兰州石化 | 全密度 | 36 | 老装置停车,新装置8日起停车一周 | |

| 燕山石化 | 高压 | 38 | 三线暂不开车 | |

| 低压 | 16 | 二线暂不开车 | ||

| 神华包头 | 全密度 | 30 | 产7042 | |

| 新产能 | 武汉石化 | 线性 | 30 | 产35B |

| 低压 | 30 | 产管材料PN049 | ||

| 四川石化 | 线性 | 30 | 开车时间继续推迟,可能至12月 | |

| 低压 | 30 | |||

| 埃克森美孚新加坡 | 线性 | 65 | 2013年4-5月,低负荷运转 | |

| 全密度 | 65 | 2013年4-5月,低负荷运转 |

数据来源:金银岛、浙商期货研究中心

从今年产能的情况来看,较多的装置停车导致了市场上供应偏紧的格局,虽然新增产能较多,但在大庆石化、抚顺石化、燕山石化等企业装置停车的基础上,总体市场供给量变化不大,在目前市场格局处于紧平衡的局面下,后市新增产能的变化将对市场产生较大的影响。

2、进口有利润,后市进口或持续高位

图表6 LLDPE进口利润测算

数据来源:Wind、金银岛、浙商期货研究中心

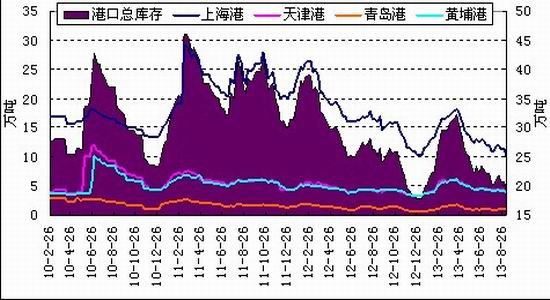

图表7 PE港口存库情况

数据来源:浙商期货研究中心

进入7月份,国内线性售价大幅拉涨,使得LLDPE一般进口贸易亏损面逐步缩小,进入8月终于扭亏为盈。在此背景下,7月份进口量明显增加, PE进口量83.12万吨,环比增加18.4%,同比增加22.04%;其中线性增幅明显,进口量21.01万吨,环比增加36.96%,同比减少1.64%。市场预计8月进口量或继续维持高位,数量上与7月份相当。但从港口库存来看,上海港口PE库存约10.0万吨,创出五年以来的最低水平;青岛库存1.0万吨;黄埔港口库存为3.8万吨;天津港口库存3.9吨,四港口库存仅为18.7万吨,处于历年低值附近。因此我们认为短期进口量大增对供给端的冲击尚不明显,但目前贸易商进口价格折算至国内港口价格仍然有利可图,这成为了供给端的潜在利空。

3、谨防9月交割后交割库货源对现货市场的冲击

目前,大商所交割仓单共有12576张。据消息称,交割库库存充足,约有现货10万吨左右,或压制现货市场,这对于后市将构成一定的利空;不过我们认为,10万吨的现货量,相当于半个月的进口,对于偏紧的现货格局所能够构成的冲击不应过分放大。

综合考虑国内生产供给、国外进口货源及交割仓库货源,我们对未来LLDPE中长期供应端持偏宽松预期。

(三)短期紧平衡VS中长期宽松预期,供给端评级暂为中性

自今年7月份以来,LLDPE现货市场参与者一直处在一种矛盾心态之中:一方面是短期供应持续偏紧,石化通过装置检修/重启及卖货节奏调节供应,同时前期9月逼仓行情加剧这一态势;另一方面是未来供应宽松预期,鉴于后市产能压力偏大,且进口持续有利润,市场预计进口量亦将维持高位。两相作用之下,市场心态普遍迷茫,对后市难有方向性判断。从这一角度出发,我们对当前供应端暂评级为中性。后市需进一步观察石化生产/定价政策及下游备货需求启动情况。

三、现货价格――石化调涨氛围之中但贸易商出货受阻,预计短期高位震荡

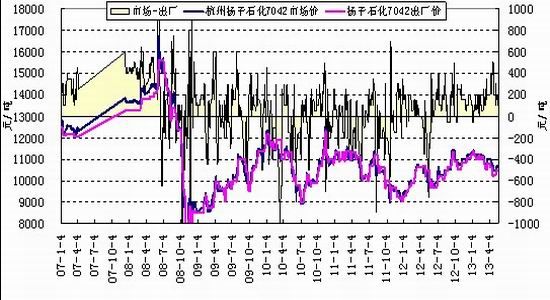

短期现货市场仍处在石化调涨氛围之中,7042主流出厂价格高达11800-11850元/吨。但从市场成交情况来看,下游普遍对认为当前价格偏高,有较强抵触情绪,市场价格小幅松动回落,部分地区出现倒挂现象,即便部分石化继续调涨,但各地普遍反馈成交方面的压力,交投气氛较为平淡,市场多观望为主。鉴于部分地区贸易商倒挂出货,我们认为石化出厂价格继续向上的动能不大;同时石化库存偏低,下游需求逐步进入旺季,石化持续降价的可能性亦不高。因此我们预计线性市场价格高位震荡的可能性较大。

图表8 LLDPE出厂价格及贸易商利润情况

数据来源:金银岛、浙商期货研究中心

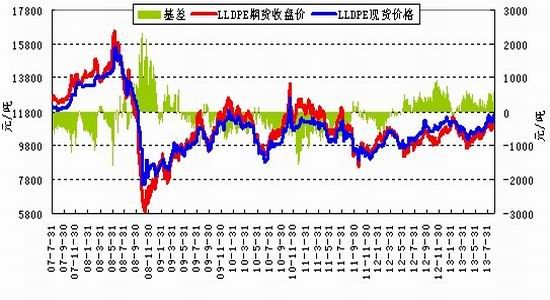

四、基差――基差高位,带来短多机会

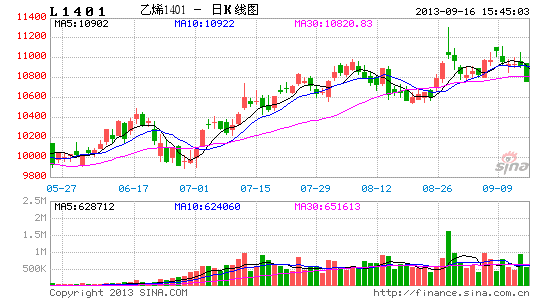

目前的市场格局中,石化企业利润丰厚,贸易商利润维持中位。在石化保持1000元/吨左右的利润的情况下,1401合约期价理论贴水现货价格达到1000元/吨时,产业客户将不具备继续做空的动能,故在现货价格短期相对坚挺的情况下,基差将成为交易的重要指引。

从历史基差来看,抛开2008年的极端行情,当前基差已经达到历史高位附近,在基本面基本均衡的状态下,短线可以以基差为指引进行短多操作。

图表9 LLDPE基差变化

数据来源:浙商期货研究中心

五、总体评级――短期基本面均衡,基差高位带来短多机会

总的来看,我们对L1401基本面的判断如下:

图表10 L1401基本面评级表

| 指标 | 描述 | 评级 | ||

| 产业链 | 上游原料 | 原油 | 高位震荡 | 偏多 |

| 石脑油/乙烯 | 裂解价差历史均值附近 | 中性 | ||

| 生产利润 | 800-1200元/吨波动 | 偏空 | ||

| 产业链总体评级 | 中性,原油一旦下跌,偏空 | |||

| 供需 | 供给 | 国内生产 | 9月产能压力增加,但石化装置存不确定性 | 偏空,有风险 |

| 进口 | 7月进口量大增,8月进口量预计持平7月 | 偏空 | ||

| 石化政策 | 限制开单,营造紧张氛围 | 短期偏多 | ||

| 需求 | 农膜生产 | 开工率上升,但备货需求一般 | 偏多 | |

| 库存 | 社会库存 | 石化/港口库存下降,社会库存增加 | 中性 | |

| 交易所库存 | 交割库库存缓慢增加,隐形库存大 | 谨慎偏空 | ||

| 供需总体评级 | 短期中性,中长期偏空 | |||

| 价差 | 期现价差 | 石化再次大幅调涨,L1401贴水920元/吨左右,处于极限位置。 | 短线偏多 | |

| 总体评级 | 短期中性,基差高,中长期谨慎 | |||

六、策略及交易

在期货价格贴水现货价格达到950元/吨以上时,我们认为期价相对低估,单边做多具有一定的安全边际。考虑到在L1309合约交割后有塑料的供需端存在失衡风险,故我们对于塑料中长期走势持谨慎态度,操作上仍以宽幅震荡思路对待。在基差950元/吨以上时买入L1401合约,基差在600-700元/吨时平仓离场,仓位控制在20%以内,基差扩大至1050元/吨时止损,盈亏比约为3:1。

浙商期货 能源化工小组

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。