�����ڻ�������ǿ��δ�� �µ�������δ��

������ǰ���������г�������磬����������״���ڶ����ڳ�ΪӰ���г�����Ĺؼ���������������IJ�ȷ���������˺�������IJ�ȷ���ԡ���ϸ�������嶹���г����ҹ������մ�����Ӱ�죬����ij��ֳ��������ص㣬����������Ӱ�죬������Զ��������ɺͶ��ʹ�ȥ��6�·ݿ�ʼ��һֱ���ֳ���ǿ������̬�ƣ����������������ԭ�����ҹ��⵰������ˮƽ�Դ���λ����֬���ѻ������͡�ʹ�õ�������������ʢ����֬���ٷŻ���Ϊ��ǰ�����ڲ�����Ҫì�ܡ�

��������1401��Լ���ʽ�ɽ�����Ծ���ֲ���220�������ϣ��г��ϵ������ʽ�û����ȫ�˳��������ж��ɻ�������ǿ����֬����鵻�����������ͼ���ϣ����ܶ��ɴ��ڼ�ͻ�ƵĿ����ԣ�������������δ�ı䡣�����ڶ���ǿ�����ɣ����շ��վ��µ����ڴ�ʱ��δ����������Ȼ������ƫǿ��̬�ơ�

���� USDA�������࣬���������Դ治ȷ����

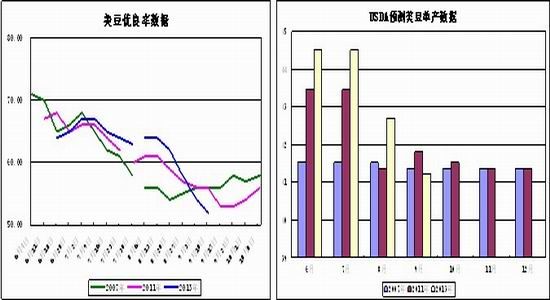

��������ȣ��������ֵ���������������һ���Ƴ��������֡�һ������£�����5�·���ֲ��������Ϊ7�·ݣ������Ϊ8�·ݣ��ո���Ϊ9�º�10�¡�Ӱ�쵥������Ҫʱ��ڵ���7��8�·ݵĿ����ཬ�ڣ������Ƿ����������Ķ���ֱ��Ӱ����������ˮƽ������������������ڹؼ���8�¹ཬ���������˸ɺ�������������������������٣�������Ȼ����Ӱ�졣��ȷ������Ҫ�����ڵ��������ķ����ϡ�ͨ���Ա������ӳٲ��ֽ��Ⱥ�USDA����Ԥ���Ĺ�ϵ�����������ʺ�USDA����Ԥ���Ĺ�ϵ�Լ�USDA����Ԥ�������յ����Ĺ�ϵ�����Ƿ���2008�ꡢ2009���2011����������ʱ�䶼��Խ���������ȵIJ���������������2011�ꡣ�������ʺ���������Ԥ���Ĺ�ϵ������2005�ꡢ2006�ꡢ2007���2011�����52%�����ʵ�ʱ�ڣ��������·ݲ�����ͬ������2005���2006�������6-7�·ݣ�2007���2011����������ڱ���ȡ���ϸ�Ա�2007���2011��USDA���������������Ԥ����������Ϊ��������ˮƽ��41-42��ʽ��/ӢĶ֮�䡣������10�·ݺ�11�·�USDA���棬���е��������Ŀ����ԡ�

����ͼ ���������ʺ�USDA����Ԥ��

����������Դ��WIND��Ѷ�������ڻ�

������������ũҵ�������Ĵ��豨���У�����Ҫ�������������ǣ����������������µ�42.6��ʽ��/ӢĶ�µ���41.2��ʽ��/ӢĶ����������ĩ�������µ�2.2����ʽ��������1.5����ʽ���������Ϳ��ĵ�������һ����λ���ں����ո�����������ջ���������µ��Ŀ����ԣ�����֮�⣬���ų�����������������������µ���������Ա�����������������������������Ϳ�����ѱ����ݷ��֣�����������������Ϳ�����ѱȾ���С�����ӣ��������ޡ���������������������ľ����Ѷ�����10�·ݱ���֮ǰ���ܳ��ڴ��ڸ�λ��״̬���ȴ���������ʱ�ļ������µ�ʱ�䴰�ڴ�

������ ����9�¹��豨��

| ��(����ӢĶ) | 2011/12��� | 2012/13��Ԥ��ֵ�� | 2013/14���(Ԥ��ֵ) | ||

| �����·� | �� | 8�·� | 9�·� | ���� | |

| ������� | 75 | 77.2 | 77.2 | 77.2 | 0 |

| �ջ���� | 73.8 | 76.1 | 76.4 | 76.4 | 0 |

| ƽ������(��ʽ��/ӢĶ) | 41.9 | 39.6 | 42.6 | 41.2 | -1.4 |

| ������ʽ�� | 0 | ||||

| �ڳ���� | 215 | 169 | 125 | 125 | 0 |

| ���� | 3094 | 3015 | 3255 | 3149 | -106 |

| ������ | 16 | 40 | 15 | 15 | 0 |

| �ܹ�Ӧ�� | 3325 | 3224 | 3396 | 3289 | -107 |

| ѹե�� | 1703 | 1690 | 1675 | 1655 | -20 |

| ������ | 1362 | 1315 | 1385 | 1370 | -15 |

| �������� | 90 | 90 | 87 | 87 | 0 |

| ����ֵ | 1 | 5 | 29 | 28 | -1 |

| ��ʹ���� | 3155 | 3099 | 3176 | 3140 | -36 |

| ��ĩ��� | 169 | 125 | 220 | 150 | -70 |

| ũ��ƽ���۸�(��Ԫ/��) | 12.5 | 14.40 | 10.35�C 12.35 | 11. 5�C 13.35 | |

����������Դ��WIND��Ѷ�������ڻ�

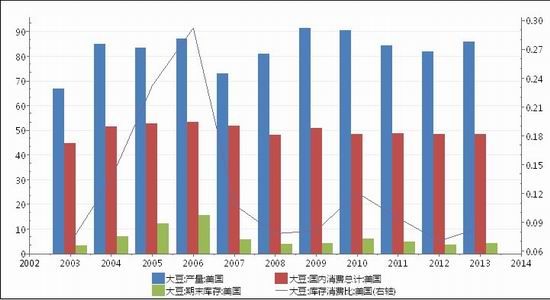

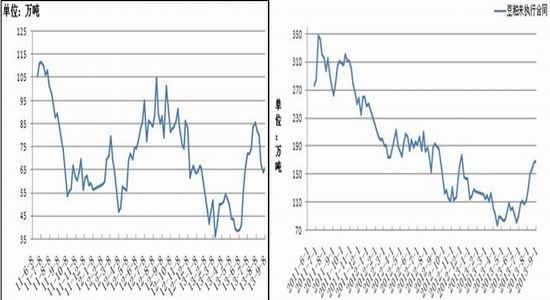

����ͼ ��������������������ĩ���Ϳ�����ѱ�

����������Դ��WIND��Ѷ�������ڻ�

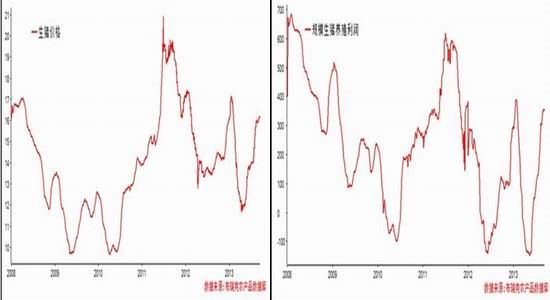

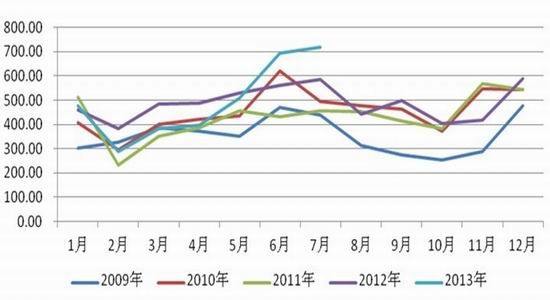

���� ��������۸����ǣ���������ȶ�

�����ҹ�һֱ�����߳������ڵĹ�Ȧ�������������ҹ�����۸�ı仯�������������ֵ����쾡�£����۸����ۼ���ũ���Ĺ�Ȧ�ƺ����Ѵ��ơ����������ڵ�ѭ���켣�ǣ�����۸�������ǡ���ĸ����������������������Ӧ������������۸����µ������ܷ�ĸ��������̭����������Ӧ�������١�������۸����ǣ��ܶ���ʼ��

��������������ڵĹ�Ȧ�����ǰ��Щ��ͬ����Ҫ���������������ܷ�ĸ�����ܴ�����̭���ڣ�����۸�㿪ʼ���������������Ϊ�������DZ����������ʱ��϶̣���������ģ����չ�ֿ�����������ߡ�Ŀǰ����۸��������ֳ�����Ѿ��ָ����������Ը�λˮƽ�����ܷ�ĸ��������������������������λ��״̬��ʹ�ö�����������ȶ���ͬʱ������Ȳ��ɹ�����Խ��ţ��۸�������ɼ�������δ���У��Զ��ɵ����ЧӦ�������ﶬ�������������Ƕ��ɵ�������������ͳ����������졢Ԫ�������ڽ�����������ɳ��ּ��������������ҹ������Ȳ����գ���֧�Ŷ��ɵ����ѡ�

����ͼ �����۸��ģ������ֳ����

����������Դ�������ũ��Ʒ���ݿ⡢�����ڻ�

���� ���ɿ���½����ֻ���Ӧ��ƫ��

�����ϡ�������ȥ��ͬʱ���������ҹ��ۿڴ�ȥ��滯���̣�4�³��ҹ��ۿڿ���½���346��֣�����������������ĵ͵㡣6-7���������������������г���Ӧ��ͬʱ�������˿��ˮƽ����8�·ݿ�ʼ�����ڴ��۲����Ż�����9�´��������������Լ��١���������������ͳ�ƣ� 9�·ݹ��ڸ��ۿڽ��ڴ�������Ԥ��Ϊ491.35��֣����8�·ݽ����ӽ�15.5%���������ݣ�2009��9��275.32��֣�2010��9��463.55��֣�2011��9��438��֣�2012��9��497��֣�5���ֵ433��֡�ͨ���۲캣���������¶��ҹ����ڴ����ݣ����Է���ÿ����ڴ��������ļ�Сֵһ�������10�·ݣ�����8-11�·��ҹ����ڴ���������Խ��١�

������������������ʾ��Ŀǰ���ɿ��ˮƽ��65.8��֣�δִ�к�ͬΪ168.58��֡����ڶ��ɸ�λ�۸������ϳ��IJɹ��������Խ��������ɿ���δִ�к�ͬ��δ��ͷ��ʵʱ��⼴�ɡ�

����ͼ �ҹ����¶Ƚ�������

����������Դ��WIND��Ѷ�������ڻ�

����ͼ ���ɿ���δִ�к�ͬ

����������Դ���������֡������ڻ�

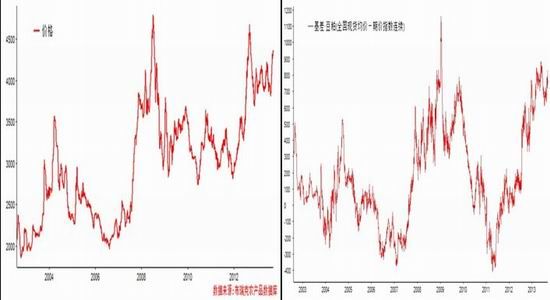

���� �ֻ��۸�������ּ۲�֧���ڼ�

������2012��7�¶����ֻ��۸�ͻ��3800Ԫ/���Ժ����ֻ��۸����Ҳû�е��ƹ����ǿ֧��λ��Ŀǰ4360Ԫ/�ֵ��ֻ����ۣ�ֱ��ȥ��4600Ԫ/�ֵļ�ֵˮƽ��ͬ���ģ��������ּ۲�800Ԫ/�ֵIJ�ֵ��Ҳ�ӽ�ȥ��ļ�ֵ�㡣������ּ۲֧�Ŷ����ڻ��۸�

������ȥ��6�·ݿ�ʼ�����ɱ�һֱ�������µ�״̬���ֻ����ɱ�Ϊ1.71������1401�Ͷ���1401�ı�ֵ��1.92������1405�Ͷ���1405�ı�ֵ��2.17�����������С�������ȶ���������Ը��ǿ������֬�Գ嶹�ɵIJ���˼·���䡣��������������������ǿ������״̬���ܻ�δ�ı䡣

������Ȼ��˸ߵ��ֻ��۸�ͼ۲�ʹ�ö��ɹ�ͷ�µ��ķ��ռӾ磬����Ҫ�ϸ����ú��ڻ����ֹ��

����ͼ ���ɵ��ֻ��۸�����ּ۲�

����������Դ�������ũ��Ʒ���ݿ⡢�����ڻ�

����ͼ ������Լ���ɱ�

����������Դ��WIND��Ѷ�������ڻ�

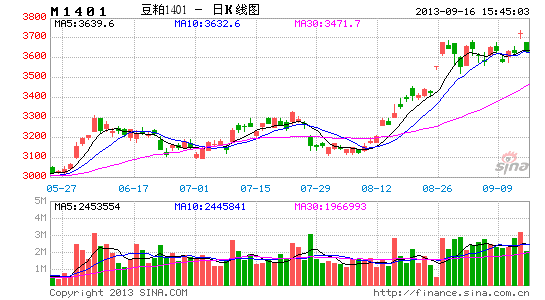

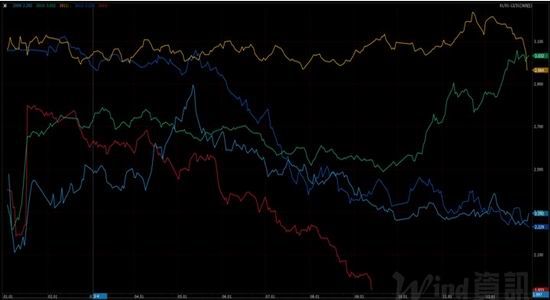

�����Ӽ������Ͽ���M1401ͻ����ǰ�ھ����������䣬�����������Ѿ��γɣ����������õ���һ��ȷ�ϡ�ͬʱ����ͼMACD��ʾ��DIFF��ͷ���ϣ�������DEA�γɽ�棬��������ʧ���ӳֲ����Ͽ���9��13������22.7���֣����ճɽ����ߴ�31���֡��ٴ�����ͼ�Ͽ�����K���ز���ͨ���Ϲ��Ϸ����У��Ϲ�����γ�����֧�š�������ͼMACDָ���Ͽ���DIFF��DEA���������Ϸ���ɢ������������ǿ���ɴ˿ɼ���M1401���Ƕ��ܽ�ǿ����������������ͨ�����ǣ���һĿ��λ3800���ڶ�Ŀ��λ4000��ֹ��3650��

����ͼ ����1401��Լ��������

����������Դ���Ļ��ƾ��������ڻ�

���� ����

�������ϣ����ɶ���ǿ����δ�սᣬ�Գ���鵽����µ���

�����������ʽ��桢�����桢����������ݷ�����������Ϊ���ɶ���ά�ָ�λ�����ǵĸ��ʺܴ����彻��Ʒ���У����ɻ�������ã���鵻����������ڽ��ն���ͻ�ƣ����dz��Զඹ�ɿ���鵵ĶԳ���ϡ�3686���Ͻ��֣���һĿ��λ3800���ڶ�Ŀ��λ3950��ֹ��3650��

���������ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���