新世纪期货:支撑与压力并存 连塑趋于震荡

一、行情分析

9月上旬PE市场货源偏紧且石化不断提高出厂价,LLDPE市场价格颇为坚挺。截至9月11日,华东地区均价在11800-11900元/吨,华南地区价格则高达11900-11950元/吨。而远月期货价格涨幅有限,L1401合约较现货贴水接近1000元/吨,该贴水过大,后市1月合约有向现货靠拢的需要。但是,随着装置开工率提高,市场供应紧张局面改善,现货面临调整压力。预计受现货回调影响,连塑1401合约也有一定调整空间。另外,结合技术分析,我们判断L1401在9-10月份呈现震荡走势的概率较大。

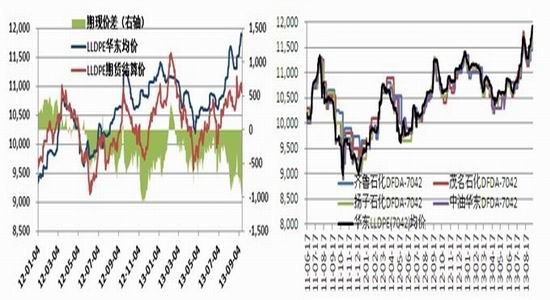

图1:LLDPE主力合约期现价差(元/吨) 图2:LLDPE各地区出厂价(元/吨)

资料来源:同花顺资讯、新世纪期货 资料来源:同花顺资讯、新世纪期货

二、基本面分析

1、供应趋向宽松,关注石化装置投产情况

(1)装置恢复投产,市场供应增加

从目前的装置开工情况看,大庆石化装置陆续重启,武汉石化新产能投产,包头神华9 月 5 日左右转产线性,9 月LLDPE产能将有明显增加。而抚顺石化、大庆石化和兰州石化部分装置仍停产,其中抚顺石化预计在10月份开车。从目前的装置开工情况看,9月PE国产量会较7、8月份略有增加。后市需关注石化装置开工情况,仍存在减产保价的可能。

(2)进口量较大

进口量方面,7月份以后国内PE价格上涨较快,进口PE利润回升。由此,7 月份进口量明显增加, PE 进口量 83.12 万吨,较6月(70.2万吨)增加13万吨,同比增加 22.04%;其中线性增幅明显,进口量 21.01 万吨,环比增加 37%,同比减少 1.6%。市场预计 8 -9月进口量或继续维持高位,大约在80万吨。

图3:PE供应情况统计 (单位:万吨)

资料来源:隆众资讯、新世纪期货 (注:其中8月份为预估数据;供应量变化为右轴)

表1:PE装置检修情况统计

| 企业名称 | 装置 | 产能(万吨) | 检修情况 |

| 抚顺石化 | HDPE | 14 | 5月分停车,计划推迟至10月开车 |

| LLDPE | 45 | ||

| HDPE | 35 | ||

| 大庆石化 | LLDPE | 8 | 5月10日停车至今 |

| 全密度 | 30 | 8月5日停车至今 | |

| 兰州石化 | 老全密度 | 6 | 停车中 |

| HDPE | 17 | 老线停车/新线5000S |

资料来源:隆众资讯

2、下游生产旺季,但高价原料抑制备货需求

需求方面看,华北地区 9 月份农膜生产将进入旺季,棚膜、地膜订单陆续增加。据相关资讯统计,日光温室膜方面,本周订单跟进尚可,处于生产旺季,大厂开工率多在8-9成,现生产厂家较多,质量差异大,订单有所分散,多数开工率在6-7成,整体较往年偏差。 地膜方面,本周地膜订单有所跟进,大蒜膜需求季节临近,订单逐渐增多,部分厂家陆续开机启动生产,开工率多在3-5成。西北地区地膜招标相继召开,订单将开始大量增加,现厂家储备生产部分地膜,开工率在3-5成,个别厂家略高。PE功能膜方面,本周华北地区订单较前期好转,多数厂家开工率在5成左右,部分小厂略低。东北地区受原料价格高企,部分厂家转入短暂停机或间歇性生产。

受高原料影响,原料采购积极性较低。9月初的LLDPE现货价格已经超过两年内高点,高价原料将束缚终端用户的采购积极性,也在一定程度上促使其降低其开工率。由此,旺季需求对当前价格的推动作用较为有限。

3、9月逼仓结束,现货回落风险较大

连塑9 月遭遇了罕见的逼仓,仓单一直处于低位,在最后关头空头被迫寻找货交割。通过前期的限产保价,石化去库存化较为彻底,且贸易商囤积的社会库存也处于低位,石化厂家趁机提高PE出厂价,现货价格一度疯狂。9月期货交割在即,预计交割量在8-9万吨(约为国内月度产量的9%)。由于远期合约贴水现货,9月交割后交易所库存有望流向现货市场,可关注接货多头的销售策略。但比较确定的是,现货疯涨后需回归理性,回落至11000元/吨附近的概率颇大。

4、PE库存处于年内低位

石化库存:9月上旬呈现下降趋势。据石化库存检测显示:9月10日中石化华东部分石化企业库存较9月3日下降2823吨左右,降幅在11.04%。其中,低压减少较多,减少1774吨,减幅在13.1%;高压降幅次之,减少990吨左右,降幅在24.76%;线性减少不明显。 9月10日华北地区部分石化PE库存较9月3日库存总数减少,降幅在32%左右,约8000多吨,其中高低压库存降幅较大,较上周减少3000多和5700多吨,线性库存略有增加,主要是天联的线性。9月10日华南地区部分石化PE库存较9月3日库存总数减少约2587多吨,减幅为9.6%左右,其中线性减少较多,减少了1555.6吨左右,低压减少了1531吨左右,高压增加了500吨左右。

下游库存方面,受高价格影响原料采购积极性较低。9月份农膜原料价格涨势不断,LLDPE膜料价格涨至邻近12000元/吨的高位,创2010年11月份以来新高。农膜利润薄弱,农膜厂家采购意向降低,多按订单采购为主,加之部分厂家开工率略有增加,库存整体缩减,多消化前期库存为主。据相关资讯统计,下游厂家PE库存量一般在100-500吨,可维持生产1-2周。大厂库存量略高,一般在800-2000吨,维持20天左右,个别偏多。本年度原料波动频繁,较往年无规律可循,厂家为降低风险,后期大量储备原料的情况偏少,随着生产转好,库存量有望增加,但库存周期难达预期。

大商所库存,逐步增加中。截至 9 月12日,注册仓单12576 手, L1309 单边持仓 31856手。预计最后的交割量在8-9万吨。鉴于远期合约贴水现货,9月交割后交易所库存有望流向现货市场。

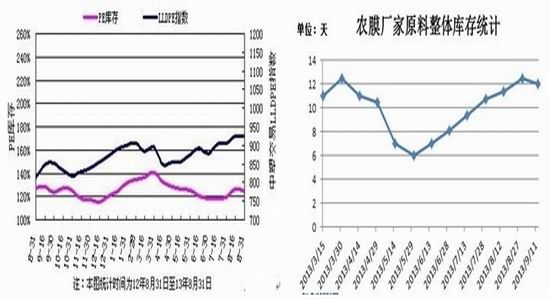

图4:中国塑料市场PE现货库存变化 图5:农膜厂家PE原料库存

资料来源:中塑资讯 资料来源:卓创资讯

5、原油走势对PE影响

(1)原油呈现高位震荡的概率较大

今年下半年以来,中东北非问题不断,市场担心中东形势恶化殃及石油供应和运输,国际油价上涨了10%。9月10日叙利亚同意俄罗斯有关将化武置于国际社会监督之下的要求,地缘政治紧张缓解,欧美原油期货回跌4%。然而,利比亚原油供应几近全部中断、埃及西奈半岛发生武装冲突事件,国际油价重新上涨。整体上维持高位震荡态势。不过,我们认为中东形势紧张只是国际油价上涨的借口,华尔街为首的投机银行疯狂推价才是油价上涨的根本原因。因而即使没有出现中东紧张的局势,油价也会上涨,但是这种涨势相对有限。

从目前的原油市场影响因素来看,中东地缘政治因素仍然是推高原油的主要理由,但比较确定的是,短期内叙利亚将趋于平静的格局基本确定。

单纯从原油的供需面看,有向下调整的可能。国际能源署在本周四的月度报告中预测,未来数月全球原油供应会好转,缓解价格压力并有助于补充库存。报告说,沙特阿拉伯产量升至32年高位且其他中东国家产量增加,弥补了利比亚供应几乎全部停止的局面。另外,美国原油需求旺季即将结束,8 月末炼厂开工率已经大幅下降。

(2)原油对塑料的影响判断

若油价维持高位震荡,对国内PE价格心理层面的支撑较强,会限制L1401向下调整的空间。原油高位震荡是概率比较大的一个推断。

若油价震荡短期内继续冲高,则L1401涨幅较为有限。从生产利润上看,国产PE利润水平处于两年内高位,油价继续上涨形成的成本推动型上涨力度不大。

若油价持续走弱,对PE现货的影响力度偏大,L1401合约回调价位可能会打破目前我们设置的震荡区间的下沿。

三、技术分析

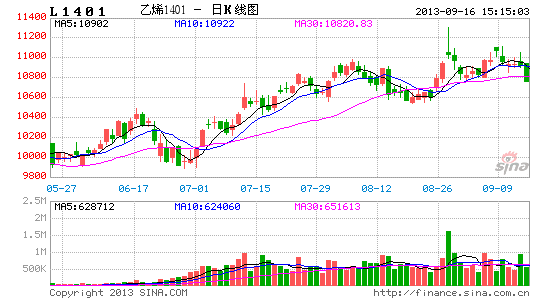

图6:L1401日K线走势图

资料来源:博易大师

从技术上看,L1401多项趋势指标进入震荡区域,形成矩形震荡的概率较大。8月28日盘中涨停形成的高点,也就是11300的位置形成关键的阻力位,而上一波回调10500一线的位置为主要支撑位,可把握在区间内做小波段操作的机会。

四、分析结论及操作建议

综合判断,连塑多空胶着,形成区间震荡的概率较大。一方面,L1401合约较现货贴水过大,后市1月合约将逐渐向现货价格靠拢。另一方面,9月逼仓结束后供应紧张局面缓和,现货面临调整压力,受现货回调影响,连塑1401合约也有一定调整空间。预计,9月份中下旬连塑1401价格运行的区间为10500-11300元/吨。

主要风险点:1、若石化9月份再次降低开工率,或者有装置意外停产,将打破趋于平衡的供需格局,连塑价格有大幅上涨的可能。2、国际宏观局势变化,原油等大宗商品齐跌,连塑可能下破震荡区间,当然这种风险偏小。

操作上,建议短期在震荡区间上部以抛空为主,期价回落至震荡区间下部则以做多为主。另外,震荡区间内波动相对剧烈,可灵活滚动操作。

新世纪期货 能源化工研发团队

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。