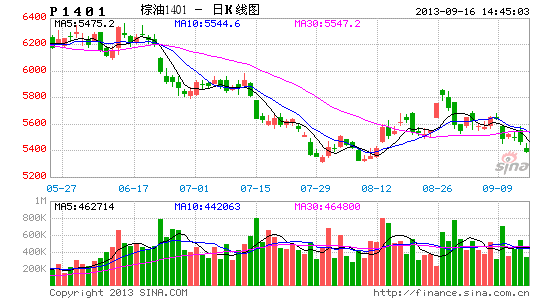

招金期货:报告利多库存改善 棕油反弹格局

近期油脂市场利空消息渐少,MPOB和USDA连续发布库存数量给了多头低位建仓的好时机;宏观面转暖或会把处于连续两年下跌的棕榈油价格逐步带出泥潭,特别是远月合约,既避开了产油旺季且库存仍会慢慢消化,我们判断近期或有一波反弹行情,建议投资者可逐步建仓多单。

一、美指虽将走强,国内流动性或依旧宽松

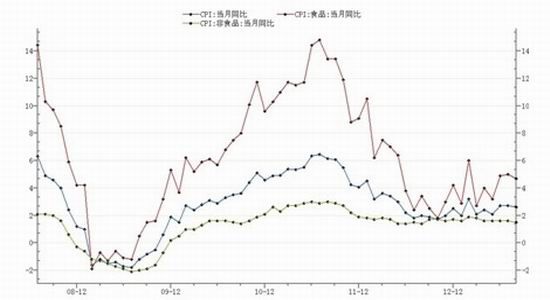

8月CPI同比上涨2.6%,环比回落0.1%,基本上符合投资者预期。从下图可以看出,同比涨幅中,更多的是由食品CPI所贡献。一般来说,7-9月食品价格都处于一个上涨的高潮期,而10月国庆后食品价格将有所回落,至冬季处于涨势的低潮期。从分项数据来看,鲜肉、鸡蛋、肉禽贡献了绝大部分食品CPI的同比涨幅。

图1:我国CPI走势

数据来源:wind 招金期货研究院

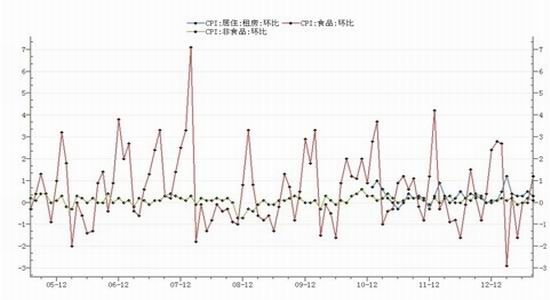

从环比数据上看,8月食品CPI环比上涨1.2%,而非食品CPI环比仅上涨0.1%。从两者在总价格的权重来看,8月食品价格环比上涨是CPI处于较高位置的主要原因。

图2:我国CPI走势

数据来源:wind 招金期货研究院

9月翘尾因素回落,从食品价格的环比因素来看应该弱于8月。不过,如果考虑到近期PMI大幅反弹,而各项经济数据利好,非食品价格环比上涨应大幅加快。从租房环比来看,8月环比仅上涨0.3%,远低于预期。预计在房价上涨的拉动下,一二线城市租房CPI环比应该上涨更快,从而带动非食品环比CPI的上涨。实际上的经验感官是:在房地产价格涨势难以控制之际,北京、上海等一线城市房租均出现较大涨幅,继而二线城市可能也出现相应上涨,从而拉升总体涨幅。另外,从能源价格来看,7月中旬后国际原油价格经常盘整于105美元/桶上方,而人民币兑美元汇价的小幅上涨不足以对冲原油价格的总体涨势,因此一定的输入型通胀可期。总体来说,9月CPI应该稳中有升,不低于8月的水平。

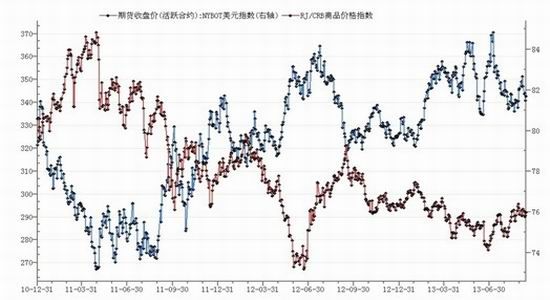

图3:期价、美元指数、商品价格指数图

数据来源:wind 招金期货研究院

由于市场普遍预期美联储将在9月开始削减QE3的额度,从美指来看,MACD似有在0线附近形成金叉之势,预计美指将面临新一轮上涨,而这种上涨将明显压制大宗商品走强。

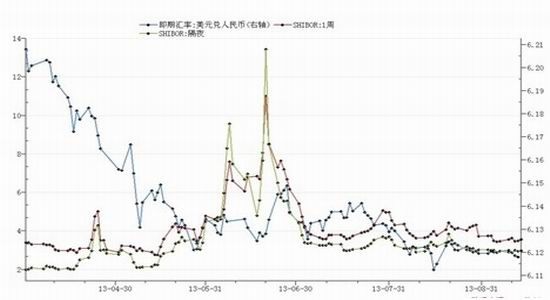

图4:汇率、SHIBOR走势图

数据来源:wind 招金期货研究院

不过,与以往可能不同的是,由于美国国债收益率大幅上升是为了规避伯南克开始退出 QE的举动,这将带动长期投资资本流出美国。而从国内房地产开始的新一轮上涨来看,流动性似乎略显充沛;目前,国内各机构已经严正以待,央行在7-9月的市场操作表明,央行将随时向市场投放短期流动性,平抑短期资金价格,将短期投机资本流出的冲击减小到最低(见上图,钱荒事件后shibor隔夜和一周利率波动率很小)。同时,人民币短期预计将继续盯住美元,在美指走强之际和进一步汇改以前,人民币的强势可能在其他新兴市场国家动荡目前变为一种避险货币。因此,在国内经济企稳,且大宗商品难以炒作之际,热钱可能在基本面较为看好的油脂类产品上寻找出路。

二、美农报告利多 少雨早霜仍会影响美豆单产

油脂的源头为油籽,全球目前变数最大就是美豆的产量。12日发布的美国农业部报告终于让市场松了一口气,市场的两大关注焦点都好于预期,首先是美国大豆的单产调低1.4蒲至41.2蒲式耳,基本符合市场预期,但是美豆单产直接影响了期末库存,报告数据显示全球2013/14年度大豆年末库存预估为7154万吨,较8月预估的7227万吨减少73万吨,连续四个月高位的期末库存此次下调给了市场多头信心,全球风向标的美豆直线拉升;

另外处于灌浆期的美豆炒作题材为干旱和早霜,首先如果在大豆的鼓粒、灌浆期出现干旱少雨的天气,往往会造成大豆的顶荚结荚不实、豆粒不饱满,直接影响大豆的产量和质量;今年恶劣的气候导致北半球大豆延迟播种,随着美豆的生长,伴随着的高温与降雨逐步对美豆丰产蒙上一层阴影。据笔者的统计数据显示,在爱荷华州、伊利诺伊州等主产区9月份的降雨较8月份降低10%左右,降雨的减少影响大豆对肥料的吸收,同时美国农业部周四称,夏末的干热天气导致美国六大大豆主产州中的五个州单产下降,并将令主产州的大豆总产量下降3.5%,短期美国天气如不能迎来有效降水,下个月报告的单产仍会预期单产下降。第二,在收获期对大豆收成影响最大的天气因素是早霜,如果北半球大豆产区在本月底出现早霜,这时大豆还没有成熟,鼓粒还没有饱满,就会出现青豆以及瘪豆的现象,进而对大豆的蛋白质含量、油脂含量、容量以及产量都会造成很大影响;密歇根本周中部或出现霜冻,虽目前没有影响大豆主产区,但收获延迟仍是不可忽视。这两大因素叠加美豆的单产仍存在不小的变数。

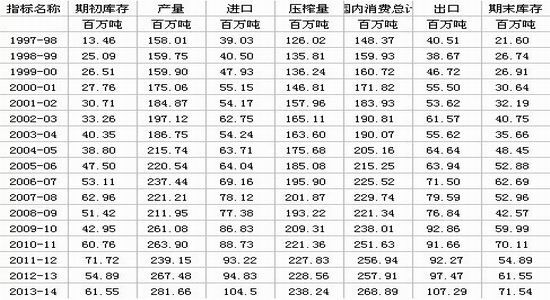

图5:全球大豆供需平衡表

数据来源:USDA 招金期货研究院

三、马棕数据偏好 国内港口库存下降

MPOB本月10日公布了大马棕榈油产量、出口和库存量,三者分别为174、152、166.6万吨,尽管步入产油高峰期,库存较上月仅仅提高0.11%。同时昨晚美国农业部报告也调低了全球植物油库存,其中贡献最大棕榈油库存降低50万吨,抵消其他油脂的增长使得全球期末库存再降20万吨至2120万吨。从2011年开始这两年大马棕榈油月库存平均量稳定在200万吨以上,本月库存相对大幅降低18.6%,而且年初历史高峰的250万吨库存业已消化33.6%,库存的大幅降低为期价的企稳甚至走高奠定了坚实的基础。

在季节性方面9月和10月处于一年中产油旺季、通过近5年产量数据显示这两个月平均的180万吨产量会对近月合约期价形成不小的打压,而远月合约面临的产油淡季更利于消化库存而提升期价。

在国内的棕榈油进口方面,近两个月我国进口大幅下滑主要受国家查融资影响,同时也导致期价的内外倒挂,但总的来说今年前7个月进口量333万吨与前5年平均数据持平,年初较大的进口量导致主要港口棕榈油总库存超过120万吨,从12日的数据看国内主要港口棕榈油总库存逐步回落,现在已稳定至100万吨左右,如后期进口量保持稳定加上经济形势的好转,下半年会继续消化库存,甚至会降到80-90万吨。

图6:国内主要港口棕榈油总库存

数据来源:招金期货研究院

四、BMD马棕、CBOT豆类月度涨跌概率走高

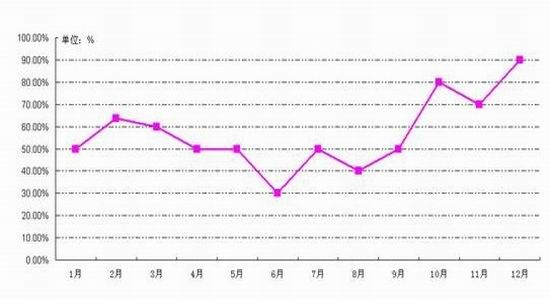

图7:BMD毛棕榈油期货月度涨跌概率走势

数据来源:招金期货研究院

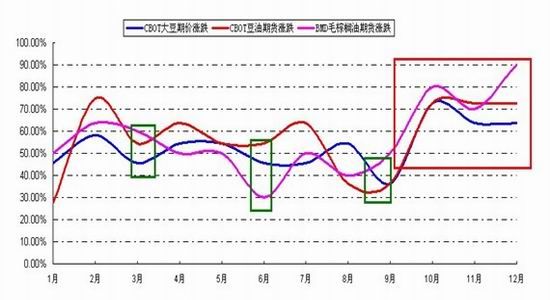

棕榈油作为食用油脂,与其他油脂间联动性强,国内棕榈油期价主要受马盘和CBOT影响。从上图BMD毛棕榈油期货月度涨跌概率走势看:马棕连续稳定在50%上涨略显杂乱,但9月之后上涨概率大幅攀升,也就是说尽管现在处于产油高峰期,但市场已提前消化利空,现在建仓可等待后期10月份80%的上涨与12月近90%上涨概率;而且我们也统计了CBOT近20年的豆类涨跌图表,从图4可以看出马棕与豆类趋势基本一致,特别是针对季节性极强的豆类导致图中的3个拐点的出现,分别是3月、6月和9月,9月同样是大豆和豆油期价由跌转涨的时间点,数据显示上涨概率从30%大幅调升至60-70%,也就是说由下跌态势逐步扭转为上涨趋势,基本面上利空消化完毕同时季节性也能给予建仓指示。

图8:CBOT、BMD期货涨跌概率走势

数据来源:招金期货研究院

五、棕油下跌临近尾声 反弹成为近期主题

如下图所示,棕榈油自从2011年初,经历了长期复杂的三波下跌趋势。第一浪下跌43周,随后下跌2,3浪共43*2=86周。

图9:棕榈油指数周线图

数据来源:文华财经 招金期货研究院

从空间来看,棕榈油的空间目标位也已经达到下跌目标位置。第一波下跌从10300开始,下跌到7638附近,那么最终控制的下跌应该在10300-(10300-7638)*1.833=5420。实际低点在5328附近,相差100点,误差1.8%,在周线级别属于可以接受的误差范围。

图10:棕榈油指数周线图

招金期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。