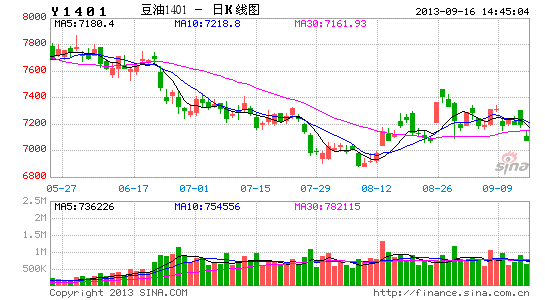

中大期货:否极泰来 油脂有望触底反弹

一、大周期内全球范围内大豆供应保持宽松

表1 世界大豆近五年的供需情况(单位:百万吨)数据来源:USDA(9月)

| 2008\2009 | 2009\2010 | 2010\2011 | 2011\2012 | 2012\2013* | 2013\2014* | |

| 期初库存 | 53.52 | 44.12 | 62.21 | 71.72 | 54.89 | 61.55 |

| 产量 | 211.6 | 260.4 | 263.92 | 239.15 | 267.48 | 281.66 |

| 进口量 | 77.39 | 86.85 | 88.73 | 93.22 | 94.83 | 104.50 |

| 国内压榨量 | 193.25 | 209.12 | 221.26 | 227.83 | 228.56 | 238.24 |

| 使用总计 | 221.19 | 237.73 | 251.45 | 256.94 | 257.91 | 268.88 |

| 出口量 | 77.21 | 91.44 | 91.7 | 92.27 | 97.74 | 107.29 |

| 期末库存 | 44.12 | 62.21 | 71.72 | 54.89 | 61.55 | 71.54 |

| 库存消费比 | 19.95% | 26.17% | 28.13% | 21.35% | 23.86% | 26.61% |

从全球的情况来看,大豆供需维持着紧平衡的局势,若2012/13年度美国的产量受气象影响减产,有可能进一步推高美豆的价格,从而对豆油成本带来支撑。但在当前大豆玉米2.8的比价吸引下,未来南美种植面积的增加直接带来下一个作物年度丰产的状况,从而进一步提升全球的库存消费比,远期宽松的原料供应将压制豆油未来上行的幅度。总体来看,大周期内本年度与以及下一作物年年度全球范围内的供需情况趋于宽松。

二、库存由生产国转移至进口国,整体呈现阶段性下滑

表2 世界豆油及中国豆油库存消费比变化(数据来源:USDA(9月))

豆油在全球范围内供需保持相对平衡,近两年有连续小幅下滑。而由于出口政策不一致,三大主产国中美国和巴西近年来出口量拉低国内库存消费比,阿根廷在产量不断增长过程中国内供应十分宽松,中国由于其庞大的进口量,近三年来库存不断累积,表现在国内库存消费比的走高。可见库存在全球范围内由出口国转移至进口国。

图1 国内豆油商业库存(数据来源:天下粮仓)

就国内而言,油脂库存最大的时期已经过去,商业库存的走低可以明显反应这一过程,由此我们判断随着市场对高库存炒作的消退,油脂短期的去库存也为反弹行情提供了基本面的支撑。

三、美豆产量下调提升原来价格区间,支撑下游产品成本

表3 年度大豆的产量和价格预测(数据来源:USDA(9月))

| 2011/12年度 | 2012/13年度 | 2013/14年度 | |

| 播种面积(百万英亩) | 75 | 77.2 | 77.2 |

| 收获面积 | 73.8 | 76.1 | 76.4 |

| 平均单产(蒲式耳/英亩) | 41.9 | 39.6 | 41.2 |

| 百万蒲式耳 | |||

| 期初库存 | 215 | 169 | 125 |

| 产量 | 3094 | 3015 | 3149 |

| 进口量 | 16 | 35 | 15 |

| 总使用量 | 3155 | 3094 | 3176 |

| 期末库存 | 169 | 125 | 150 |

| 农场价格(美元/蒲式耳) | 12.5 | 14.4 | ? |

下一年度的结转库存,最新的农业部预测单产将本季产量框定在31.49亿蒲式耳水平,如此从最近三年的状况来看,美豆供应从上年极为偏紧转为今年的相对偏紧,1.5亿蒲式耳的年度结转库存短期内仍将对下游产品豆粕以及豆油形成支撑,可见,小周期内油脂在经历了两年半以来的下跌后,自8月初以来的反弹有望在坎坷中得以持续。小周期内我们相对看好金九银十的反弹机会。

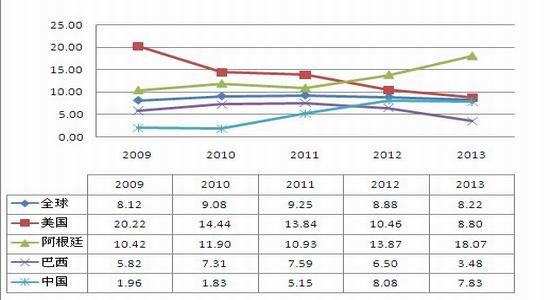

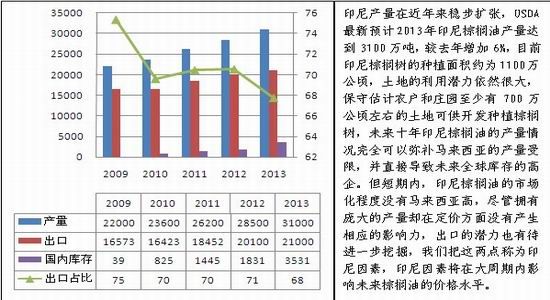

四、世界棕榈油近年来产量情况

图2 马来西亚棕榈油供需表数据来源:USDA(9月)

图3 印尼棕榈油供需表(数据来源:USDA(9月))

五、马来西亚动态库存体现阶段性价格底部特征

图4 马来西亚棕榈油库存走势及未来预测(数据来源:MPOB、中大期货)

尽管在大周期内,主产国未来的供应将导致全球范围内棕榈油相对过剩,但从小周期来看,自2012年6月份以来,马来西亚的库存数据明显改善,这不仅反应在马来西亚库存同比去年大幅减少,库存在本年下半年将持续低于过去五年均值。定价中心马来西亚的库存水平和对棕榈油的价格影响极为关键,从这点来看,棕榈油在小周期内存在年内难得的反弹契机。

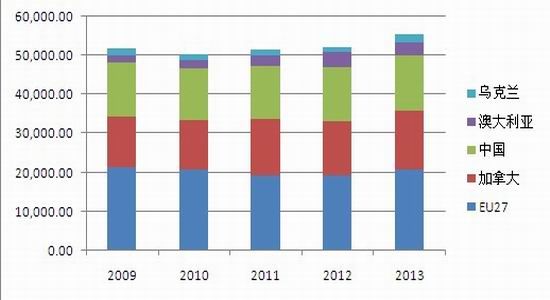

六、菜油为上市三大商品中基本面最弱品种

图5 主产国菜籽产量情况(数据来源:usda9月)

全球范围内,菜籽是增产格局,2013年累计产量5460万吨,比上年增加6%。特别是中国的主要进口国加拿大实现200万吨左右的增产,直接导致国内进口成本偏低。牵制盘面价格。

据不完全统计,中国菜油储备的数量加上商业库存达到800万吨左右的水平,大约相当于两年的消费量,这是种格局直接导致本年度菜油价格自高位回落,并且后期我们依旧认为菜油的基本面弱于豆油和棕榈油。

因此,中国商品市场三大油脂中,我们对现阶段基本面从好到差的排序依次为豆油、棕榈油、菜油。我们在棕榈油产区天气未发生极端变化的情况下,将这样的排序作为我们交易计划对品种的选择的参考。

七、生物柴油消费由中性转为利好

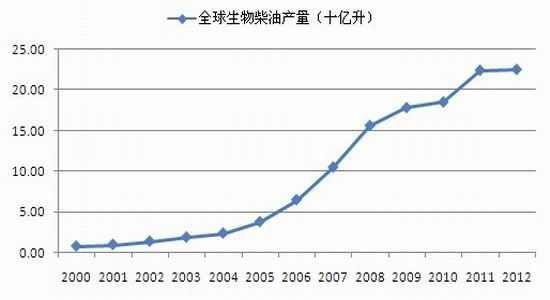

图6 全球生物柴油产量(数据来源:wind 中大期货)

生物柴油在近年来经历了快速的发展,2006至2010年全球生物柴油年均增长量在290万吨左右,2011更是创造了370万吨的年增幅,但生物柴油自去年7、8月以来开始下滑,2012年年增幅仅90万吨。受到南美、北美同时经历干旱产量影响大豆价格,全球主要生产商收利润限制均减少了生物柴油的产出,包括美国、阿根廷、巴西和欧盟。随着油脂价格的下跌,生物柴油的产出在2013年得以恢复,原先预计2013年生物柴油0增长在现阶段有望实现正增长。今年1月到5月期间,生物燃料生产中的豆油用量为74.4万吨,相比之下,上年同期为68.1万吨。今年上半年,美国进口了28.2万吨生物柴油,远远高于上年同期的5.9万吨。美国的生物柴油消费提振国内豆油价格。欧盟作为传统的生物柴油消费大国占据了世界生物柴油消费量的50%以上,但近年来鲜有增长,自6月份以来实施的反倾销关税也阻碍了南美生物柴油的出口,但美国消费在一定程度上弥补了需求。从端周期来看,无论欧盟反倾销政策是否延续,至少生物柴油对植物油脂的价格影响已经由原先中性转为利好。

| 生物柴油植物油用量(万吨) | Oil world | f.o.lich |

| 2012 | 2323 | 1830 |

| 2013 | 2470 | 1650 |

表3 机构生物柴油产量预测

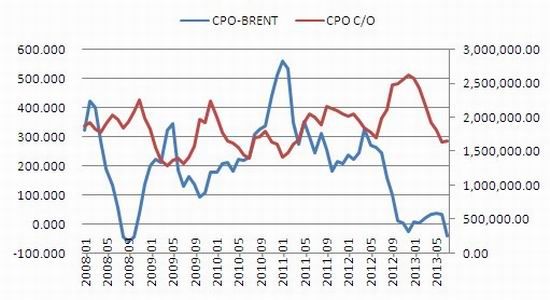

图7 棕榈油溢价和库存(数据来源:中大期货)

马来西亚2012年棕榈油库存持续超过200万吨至年末库存达到265万吨高位,过剩的库存导致价格大幅下跌,令棕榈油相对布伦特原油价差有升水转为贴水,增强了棕榈油制备生物柴油的吸引力,马来西亚生物柴油出口经历了2012全年的低迷于年低开始逐渐增加,目前生物柴油的月度出口水平已经回升到近五年来的高位。

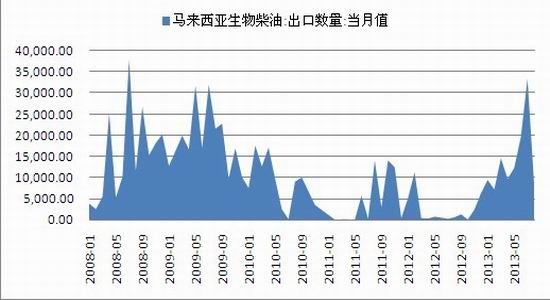

图8 马来西亚生物柴油出口量(数据来源:中大期货)

八、油脂季节性影响分析

过去20年的历史走势表明,油脂在第四季度总体的上涨概率远大于二三季度,从cbot豆油季节性指数也可以明显看出,豆油走势往往在2月份创出高点,四月份回落四月份反弹并在5-8月份持续走低,九月最后一波下跌动能消释后,在十月和十一月迎来年内的次高点。今年二三季度的走低已经使包括豆油、棕榈油在内的油脂创造了价值洼地,并在8月得到反弹,季节性指数研究表明,反弹的动能有望在9月整固后进一步增强。

图9 豆油指数季节性表现(数据来源:中大期货)

从消费的角度来看,年8月份国内豆油表观消费量预估达到125万吨,上月124万吨,去年同期为115万吨,同比增加8.8%,环比增加0.67%;今年1~8月份国内豆油表观消费量856万吨,去年同期为829万吨,同比增加2.96%。从数据看,今年8月份国内豆油消费同比处于历史最高水平,显示出在8月中下旬旬国内豆油行情走强且双节备货行情展开的情况下终端备货积极性较高,也显示出前期行情疲弱终端库存相对匮乏。 今年8月份国内棕榈油表观消费量预估达到59万吨,上月为45万吨,去年同期为50万吨,同比增加19.07%,环比增加31.67%。今年1~8月国内棕榈油消费量380万吨,去年同期为357万吨,同比增加6.41%。从历史同期消费水平看,今年8月国内棕榈油消费量处于历史偏高水平且环比增幅明显,显示出在8月国内棕榈油行情走强且双节备货展开的情况下的情况下终端买货意愿较强。

九、交易策略

基于我们对油脂油料市场基本面的研究分析,我们认为油脂自去年以来的堆积的库存已经逐渐去化,基本面最差的时候已经过去,金九银十的消费旺季以及价格季节性走强的时点到来,共同提供油脂反弹的契机。三季度7月底8月初的价格低点形成本轮油脂下跌的价值洼地,成本支撑底部夯实,自8月以来的反弹有望在未来两个月内得以延续。

根据我们队上市三大油脂基本面的排序,我们的交易首先选择豆油,初步计划于豆油进入7200附近的建仓区间后,具体交易计划分以下几个步骤进行:

1. 建仓:在7200-7250一线根据技术指标择时建立15%初步多头仓位;

2. 加仓:继续下跌考虑在7150一线继续加仓15%;

3. 止损:止损区间原则规定在7050-7100,届时择时离场。具体而言,行情下跌,跌破7100则底部不成立。有效击破7100后1-2天未收回则止损;

4. 目标及止盈:若行情判断正确,第一目标7500到达后,根据行情走势择时止盈或形成第二步目标位。

中大期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。