中证期货:棕榈油去库存艰难 防范下跌风险

一、 马来西亚产量增产明显,出口增长有限,仍有较大库存压力

8-10月份为马来西亚棕榈油季节性增产高峰期,对国际棕榈油供应形成持久压力。8月马来西亚棕榈油产量为1735292吨,环比增加3.61%,同比增加4.37%;8月马来西亚棕榈油出口量为1523508吨,同比增长6.77%,比7月同比涨幅小。 通常而言,9-10月马来西亚棕榈油产量达到季节性峰值。后期马来西亚棕榈油增产预期更强,而受第四季度全球气温较低,棕榈油消费淡季影响,出口量增长有限,会压制马盘乃至全球棕榈油价格。

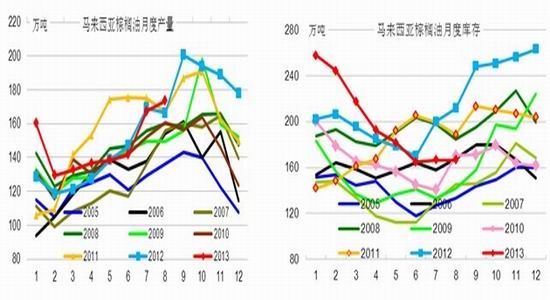

图1: 马来西亚棕榈油产量持续走高 图2:马来西亚棕榈油库存将进入上升周期

Data Resource:中证期货产业中心

图3:马来西亚棕榈油出口增速放缓 图4:国内棕榈油港口库存同比明显增加

Data Resource:中证期货产业中心

二、 国内棕榈油增速明显放缓,后期消费增长空间有限

国内的棕榈油消费比例分别为食用占比85%,工业消费12%,其他消费3%。2013年以来经济增长下滑,公款消费减少等综合因素的影响下,占棕榈油消费比例较大的餐饮消费速度明显放缓。我们根据统计局公布的餐饮收入同比数据看,2013年以来该数据均处于个位数的增幅,这有别于往年的两位数增幅。2013年餐饮收入同比平均数为8.8%,2012年平均数为13.55%,2010-2012年平均数为16.26%,2013年数据明显大幅下滑。

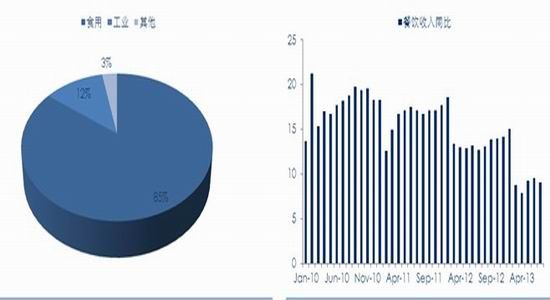

图5:国内棕榈油消费比例 图6:国内餐饮收入同比

资料来源: Bloomberg 中证期货研究部

棕榈消费另外一个重要消费方面是用于方便面的生产,国家公布本年度3月份方便面产量数据为95.28万吨,随后的几个月方便面产量出现季节性放缓的迹象同比涨幅逐步下降到7月份的1.79%,产量为83.42万吨,去年同期为81万吨。本年度全国方便面产量增长的特点也与餐饮增长较为类似,就是同比增长幅度大幅放缓明显。

图7:方便面产量 单位:%

资料来源:Bloomberg,中证期货研究部

三、 国内库存仍处于高位,对油脂上行空间形成压制

油脂总体库存仍处于历史同期高位,但库存变化形成差异。从今年中国进口油脂数据来看, 1-7月累计进口棕榈油量为333.7万吨,同比增加7%;1-7豆油进口量为58万吨,同比减少24%.中国国内棕榈油库存由去年同期的68.9万吨升至113.5万吨,较去年同期明显上涨近50%,可供国内消耗近3个月。棕榈油去库存化过程将漫漫无期。国内豆油商业库存为99.88万吨,较去年同期减少14万吨,豆油库存压力小于棕榈油。

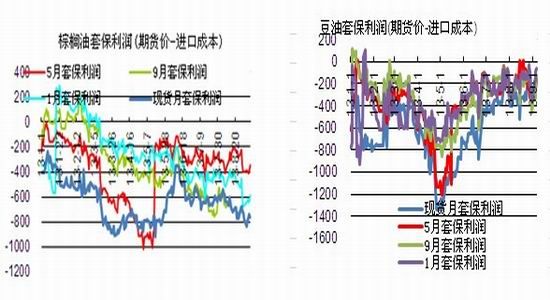

另外,我们看到近期进口棕榈油各船期套保利润明显弱于进口豆油。一定程度与棕榈油库存留在中国国内,且国内消费乏力,棕榈油呈现外强内弱。进口豆油盘面套保利润明显好于棕榈油,主要体现近期国内豆油库存较低,国内豆油需求预期较好,毕竟第四季度将来临,豆油将进入传统的消费旺季,豆油相对于棕榈油较为强势。

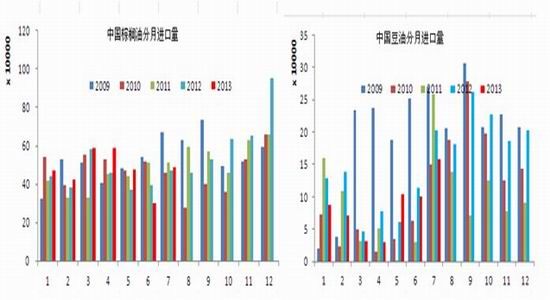

图8:今年国内棕榈油累积进口量同比增加 图9:今年以来,中国豆油进口量同比下降

Data Resource:中证期货产业中心

图10: 近期各月棕榈油盘面套保利润为负,呈现外强内弱格局 图11: 近期各月船期阿根廷豆油套保利润为正

Data Resource:中证期货产业中心

从远期国内棕榈油供需平衡表来看,后期棕榈油库存仍将维持高位。

四、 棕榈油持仓特点对油脂上行空间形成压制

棕榈油的持仓水平持续下滑,上月持仓大幅下降14.13%。豆油菜籽油的持仓却逐步增加11.37%与15.7%。目前虽然棕榈油基本面逐步好转,但是市场在商品整体反弹接近10%的水平下面,能否继续冲高产生分歧。棕榈油的反弹使得前期的套保盘面离场,投资资金对棕榈油后市走势不明朗,特别是对于棕榈油进入产量高峰季节的产量不确定性对多头产生的风险较为谨慎。目前从棕榈油持仓减少观察,市场对棕榈油继续上行的信心略显不足。

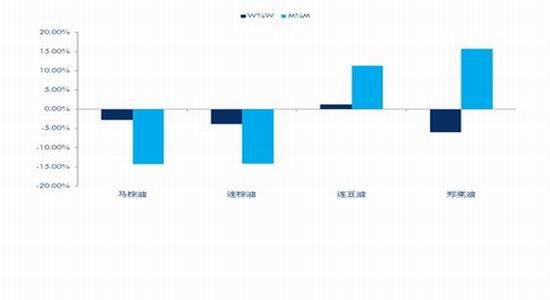

图12:油脂持仓变化

资料来源:Bloomberg,中证期货研究部

图13:农产品持仓占比

资料来源:Bloomberg,中证期货研究部

五、 油脂后市展望及操作建议

油脂后市展望:

1、国内棕榈油库存压力仍较大,国内终端消费不佳,可能会增加对连盘的抛盘压力,受国内棕榈油价格持续偏弱影响,进口商将加大进口棕榈油融资力度。国内棕榈油去库存化过程仍将较为艰难。

2、国内豆油棕榈油1401价差将进一步扩大 。

风险提示:

1、 须重点关注国内棕榈油进口商进口远期棕榈油意向,若进口意向较弱,可能导致后期国内棕榈油进口量较为有限,导致棕榈油远期价格出现顺价价差拉大。

2、 须关注大豆干旱可能造成的大豆供应紧张等突发事件可能对油脂价格短期的大幅拉升,导致短期承受较大抛空风险。

中证期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。