广州期货:产能高涨无力 焦煤有下行风险

一、 宏观动向

美国8月经济数据表现并不理想,7月的美国新屋销售数据月率公布为-13.5%,较上月8.3%大幅回落,为近一年来的最低位置。同时7月耐用品订单月率公布也显示美国经济复苏受阻,数据公布为-7.3%,低于市场预期及前值。但是与此相反,美国第二季度的GDP年率修正值公布为2.5%。综合来说,美国近期的经济数据表现参差不齐,在联储9月的货币政策会议到来之前为市场带来让人焦虑的不确定性。

但是值得注意的是,美国每周的初请失业金人数与续请失业金人数展现出总体重心下滑的趋势,向市场持续传递出就业状况在改善的信息。就业状况的改善无疑是对美国货币政策趋向削减QE的重要支撑。

美联储的货币政策不止影响美国本土的资金,同时也会对新兴市场的资金造成重大的影响,由于美国以及多数新兴国家,如巴西、印尼、印度以及土耳其等都是资本自由流动的国家,在联储推行量化宽松政策的时候,有大量的资金流向了全球。根据统计数据显示,美国QE政策至今向市场注入的全部资金里面大约有6六分之一流入全球新兴市场,这些国家从第一次QE政策启动时,股票市场就开始了快速的上涨,国外资本推动了新兴市场的发展。但是事实上,新兴国家对资本的利用率却并不是那么的有效。从目前来看,这些新兴国家都面临着同样的困境,高通[微博]胀及经济增速放缓。随着美国的QE政策削减预期开始升温,这些国外的资金开始陆续撤离新兴市场,这无疑是对这些正遭受经济困境的国家釜底抽薪,加速了新兴市场的经济困境。

由于外资的撤离,新兴国家的货币迅速贬值,汇率的大幅变动给新兴国家的经济带来巨大的不确定性。因此,如印度这一国家,随卢比的迅速贬值,迫使印度央行不得不对外汇市场进行干预,目前印度央行几度加息并未能减缓贬值的步伐,除了通过限制进出口贸易等方法以外,印度央行已经开始动用外汇储备干预汇率。如果印度央行在外汇储备在用完所有储备的情况下,货币汇率仍未稳定下来,则会引起国家的经济危机。同样,其他的新兴国家也将面临汇率的抉择,在什么时候采取行动,以最小的成本对汇率进行稳定使得经济受到的冲击最小将是非常困难的

美元上涨及新兴市场的货币贬值,将导致新兴市场的大众商品的价格出口价格迅速下滑,特别是资源出口型的新兴市场,为维持国内汇率稳定,阻止外汇大幅流出,则可能通过放宽或加大出口力度以换取更多的外汇以稳定汇率。因此,相对的资源类型的大众商品难免受到冲击。而中国虽然幅员辽阔,煤炭资源却不算丰富,因此,随美元上涨及新兴市场的出口增加,国内焦煤市场也难免受到波及。

二、 行情回顾

(1)盘面分析

9月5日,焦煤主力合约1401低开报1147元/吨,此后价格震荡上行,最后收于1159,较前一交易日上行5元/吨。全天交投区间介于1147-1167元/吨;共成交478020手,持仓近239984手。

图1.焦煤1401日K线

(2)消息面分析

煤炭企业联合抑制煤炭价格下滑,截至9月初,潞安集团煤炭铁路价格已累计上调了80元/吨,兖矿集团煤炭挂牌价也累计上涨了50元/吨,再加上已取消的量价优惠政策,兖矿煤炭挂牌价实际涨幅也达到了60-80元/吨左右。

虽然国内煤矿方面近一个月来频繁地上调炼焦煤销售价格,但这也仅仅局限于煤矿方面,钢厂方面却未作调整。

今年一季度全国粗钢产量19189万吨,其中河北省占比27.5%,且产量增幅高于全国平均水平。环保部为防止再次大面积出现雾霾天气,明确表态,“十二五”节能减排要"死磕"钢铁行业,将加强检查已建脱硫设备、督办脱硫设施的正常运行、对未上脱硫设施的钢铁企业限产限排甚至停产整治,是未来环保工作的重中之重。目前,2/3的钢铁烧结机还未上脱硫技术。2012年的脱硫效果比2010年还低了近10个百分点。据《21世纪经济报道》消息,国家正在制定《大气污染防治行动计划(2013-2017)》,主要是对全国的大气污染防治行动提出十条指导性的要求,同时,国家也在制订一个京津冀及周边地区大气污染防治的实施细则,涵盖北京、天津、河北、山东、山西和内蒙古六省份。近期,国务院提出提前一年完成淘汰落后产能任务。发改委要求各地对钢铁等过剩行业的违规产能进行清理和检查,对于违规的项目,不允许进行核准、备案以及提供土地、环评和信贷支持。环保部彻底清查近年内建成或在建的钢铁项目。

综合来看,虽然煤炭企业联合抑制措施短期内能够提振煤炭价格,但整个形势来看煤炭仍处于高库存、弱需求的情况,再加上“十二五”节能减排对钢铁行业的打击,处于供应链上游的焦煤价格中长期来看呈下跌态势。

三、 市场供需分析

1、市场供给分析

1)供给

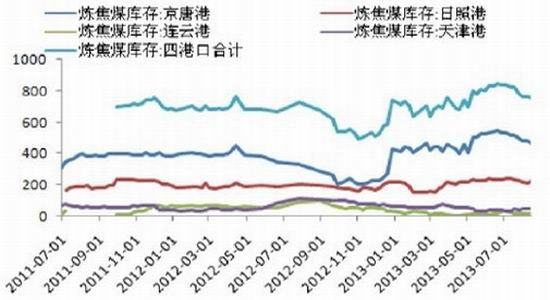

库存:最新焦煤四港库存795万吨,比7月的829万吨的库存新高略有减少,依然在历史高位。

图2.焦煤四港库存

数据来源:Wind 数据

产量:6月份我国炼焦煤产量为4854.75万吨,同比减少0.21%,与5月份焦煤的产量相比有一定程度的回升。尽管如此,6月份焦煤的产量同比仍旧保持了负增长的状态。不过从焦煤的进口数据来看,7月份我国进口焦煤587.8万吨,较6月份也较大程度的回升;而出口方面,焦煤7月份出口10.65万吨,虽然较6月份有小幅的回升,但10万吨的出口量不足以影响整个市场。整体来看,炼焦煤的总供给大约在5324.96万吨,而总需求大约在5399.81万吨,供给量开始小于需求量,供需矛盾得到了较大程度的改善。

图3.焦煤产量

数据来源:Wind 数据

2)需求

焦企焦煤库存:自今年3月以来焦企通过限产的方式应对严重亏损的局面,因此,自3月以来焦企焦煤的库存数量和可用天数一路下滑,直到5月份有所企稳。焦煤平均库存为13.05万吨,前值13.01万吨,平均可用天数为16.56天,前值16.28天,焦企的焦煤库存经过4月的快速下跌始终保持较低的库存。

图4.焦企焦煤库存

数据来源:Wind 数据

数据来源:Wind 数据

产能利用率:焦企的产能利用率有所分化,大型焦企的产能利用率在高位,而中小焦企的产能利用率3月以来下滑的更严重,5月有所反弹,原因可能是因为中小焦企在行业亏损中比大型焦企亏损的更严重。

图5.产能利用率

数据来源:Wind 数据

国内总产量和主要产区的山西焦煤产量都在高点,大型煤企处于停产损失和国企其他方面考虑依然大幅生产,可见短期内国内焦煤的产量不会出现大幅收缩的可能。焦煤价格在供应端上遭受重压。令一方面,全国焦企焦炭库存8月下半月以来继续大幅上升,上周最新全国焦炭库存14.69万吨,前值为14.42万吨,焦企去库存迫切,将继续打压对焦煤的需求。焦煤价格承受供需两端的压力,缺乏大幅上行的基本面支持。

四、 焦煤期货后市行情

在未来一段时间中,即使需求端有一定程度的改善,但经历了近一个月的预期修正之后,市场将重回平静。并且鉴于我国钢铁产能的严重过剩,钢铁产量供给向上的弹性远远大于终端需求向上的弹性,焦煤焦炭行业同样如此,在这种情况下,较大的产量仍将成为未来制约钢铁产业链价格的主要因素。

除此之外,宏观经济的风险仍旧存在,在整个实体经济下行周期的过程中,市场对整体宏观向好不能有太高的奢望。与此对应的是,短期焦煤焦炭价格继续向上反弹的高度或将有限,再加上“十二五”节能减排对钢铁行业的打击,处于供应链上游的焦煤价格中长期来看呈下跌态势。

五、 技术分析及投资方案

从图形上看,焦煤主力合约jm1401当前受压与1222点,市场回落一度曾跌穿20日均线的重要支撑,虽然价格当前再次回升,但表现5日均线支撑上行无力,反有调头向下的危险。焦煤久在高位盘整而未上,积累空头风险,此外,当前上涨波段末期成交量缩小而持仓向下,市场做多意愿不足,增加价格回落风险。但从MACD上看,空头力量成长不良,大幅下挫可能性较小,预计市场回落前期低位平台,夯实价格底部。

广州期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。