南华期货:积弱或返 豆油市场有望回暖

与美豆及内外市场豆粕的强势相比,豆油12年以来表现疲弱,但近期国内市场豆油持仓持续增长,期价表现蠢蠢欲动,目前豆油价格底部是否已经出现?这里我们通过对影响豆油的主要因素进行分析,判断未来价格运行方向。

基本面分析:

图1、美豆油供需平衡表

数据来源:USDA 南华研究

库存消费比这个衡量年度供需紧张程度的指标在基本面分析中占据重要地位,但近年来该指标对豆油期价运行影响力度大为削弱,从09年以来,美国豆油库存消费比持续下降,但美盘豆油仅在10年下半年出现大幅上涨行情,随后的11、12年期价反而呈现震荡走弱态势。所以单单依靠豆油自身供需数据是难以有效预测未来价格运行特点的。

另外作为近几年市场关注重点的生物能源概念,其对期价影响亦不如想象中那么明显。美国用于生产生物柴油的豆油数量较为庞大,近年来工业用豆油消费量在总的消费量中占比持续增长,以市场年度衡量,根据USDA数据计算,11-12年度生物柴油消耗豆油量在豆油总消费量中比例最大,达到27%,最低是发生在09-10年度的11%。对比历年数据我们可以发现,10年受生物柴油税收补贴到期失效因素影响,当年生物能源产量大幅下降,从09年的5.45亿加仑降至3.15亿加仑,这导致09-10与10-11年度豆油工业消费量出现较大滑坡,但是我们可以发现恰恰是在工业消费大降的10年,美盘豆油反而出现大幅上涨。这种现象充分体现农产品牛市由供给端而不是由需求端决定的特点。所以尽管13-14年度USDA大幅上调了豆油的工业消费预估量,但仍难以直接据此判断豆油将出现大幅上涨行情。

而消费中另一个重要组成部分食用消费,由于刚性较大,年度波动幅度十分有限,过去5年美国国内豆油食用消费规模多在600-650万吨之间,年度波动范围在1-4%之间。13-14年度usda将国内食用消费大幅调低50万吨,调降幅度达到8%,USDA这种下调的前提可能是14年度豆油大幅上调,否则在食用领域将难以出现如此大幅度的下调。当然这仅仅是一种推测,如果届时价格上涨,则食用消费必然会较去年同期出现一定下调,如果食用消费规模继续保持去年同期水准,则为降低库存紧张程度必然会增大豆油压榨量,由此削减大豆结转库存规模推动大豆价格走强,进而带动豆油走高。

如果期价上涨不是完全由自身供需推动,那么我们看一下外部资金对期价影响,最近数年许多机构及研究员认为商品属性增强,基金对期价影响力度明显增强,我们将05年至今的豆油总持仓(总持仓代表市场整体交投兴趣)与豆油连续合约周度走势做了一个对比,从图上看两者长期走势具有较强一致性,数据分析也验证了这一点,过去8年两者相关系数达到0.72,但过去一年中两者相关系数基差,仅为-0.065,即使在期价上涨猛烈的2010年,两者相关系数也只是0.697。所以短期来看,持仓或者说资金与期价运行不存在明显线性关系,而且近一个月豆油总持仓持续下滑,这对豆油也不是明显的利好消息,尽管基金的投机部位净头寸与期价短期走势具有较高相关性,短期相关系数约0.76,但考虑到基金持仓调整的滞后性,显然不能将其作为期价运行的一个重要驱动力。

简单总结一下我们可以发现,传统的分析方法并不能有效解释豆油运行趋势特点,作为大豆的下游产品,豆油很难走出独立行情,价格运行的附属性特点决定了其被动从属性价格运行特点,同时作为油脂系列的一员,豆油与其他油脂之间合理价差的延续则决定了其阶段性的强弱。

图2、美豆油与马来西亚棕榈油美元报价走势

数据来源:彭博资讯 南华研究

其他油脂与豆油走势的一致性以及相关的价差也验证了这一点。从上图可以发现,美盘豆油与马来西亚棕榈油走势具有较强一致性,而在12年至今的豆油相对弱势时间段内,恰恰是马来西亚棕榈油走势更弱阶段,而两者的价差在同期则逼近历史极值区域,可以说该阶段棕榈油由于丰产导致的价格弱势是豆油走弱的主要动力。不过近期马来西亚棕榈油出现较强反弹迹象,而且两者之家美元报价价差缩小至235.6元,如果两者价差缩小趋势能够延续,油脂进入相对强势周期则可以期待。

技术分析:

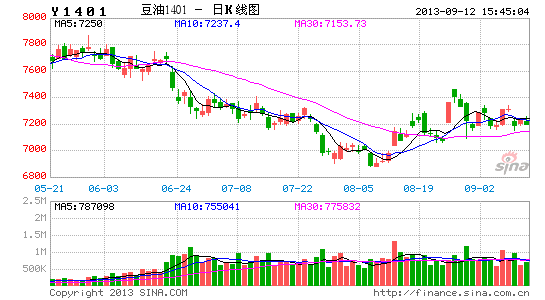

技术层面美豆从趋势上看,从8月月度报告开始已经确定了新的一轮中级反弹行情开始。结束了一年的A浪下调,目前运行在大B浪阶段。美豆11月主力合约在1400正好反弹了A浪的0.382位置受阻,开始调整,调整目标在1310附近,深调目标1280或将止步。趋势上对于一年的下跌A浪反弹,目前才仅仅一个月,时间不够,我们认为还需要两个月的时间。

美豆油目前价格运行在3-3-5的大级别下调周期里,现在运行在C-3-5的末端里,在本月将结束下调,开始走C4反弹。内外盘豆油走势有一定区别,内盘已经结束3-3-5的下调周期,现在运行在启动的小2浪回调,待调整结束内外将同步起涨,内盘豆油或将走3浪,外盘豆油或将走C4反弹。另外油粕比价近期已经走在历史低点附近,从比价看投资油脂要好于粕,后期我们在回调结束也就是在本月准备做多豆油,顺中级别反弹的趋势操作。

潜在风险:

但有一些风险因素仍需要注意,首先美豆天气炒作已经逐步进入尾声阶段,单产调整空间愈加有限,一旦产区降雨增加或伴随时间推移,市场对单产进行充分消化之后,美豆上行空间恐难乐观,而这种苗头目前愈加明显。

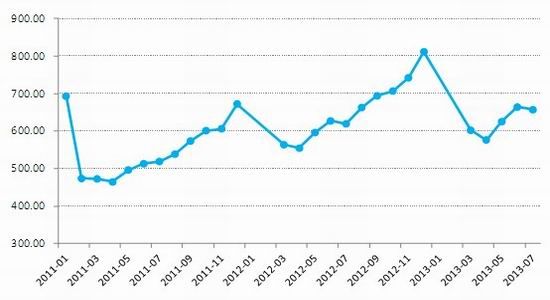

图3、限额以上餐饮企业月度收入 单位:亿元

数据来源:国家统计局 南华研究

另外,对国内市场而言,食用油消费始终表现低迷,受限制三公消费政策影响,上半年国内餐饮业收入增幅大幅下降,上半年同比仅上涨8.7%(国家统计局数据),增速比12年四季度低5.7个百分点,限额以上企业受影响更为明显,收入同比下滑2.2%。考虑到中央廉政政策的持续性,短期餐饮行业的低迷恐难有明显改观,而餐饮行业植物油消费量在总量中占比超过五分之一,受其拖累,全年植物油消费恐难超去年同期水准,消费的低迷恐将限制豆油后期反弹高度。而且国内油厂压榨数量持续保持较高水平,7、8两个月国内大豆月度压榨量连续超过600万吨,创下历史新高,高压榨量使得豆油产量持续保持较高水平,尽管即将进入到季节性消费高峰期,但目前豆油商业库存仍保持在较高水平,天下粮仓公布的数据显示,截至9月9日,国内豆油商业库存为98.12万吨,仍高于正常水准较多,再考虑到目前棕榈油的高库存,国内油脂仍面临一定供应压力。所以后期仍存在一定不确定性因素影响,如行情逆转则及时止损离场。

南华期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。