北京中期:多空交织塑料 延续高位震荡

9、10月份是塑料供需形势由趋紧到逆转的转折节点。供应紧张局面达到高点后将逐步放松,而需求也面临同样的变化趋势。节奏上供应将先达到高点,需求有一个逐步释放的过程。

目前停车检修的装置依然较为集中,但随着后期装置的复产以及新增产能的释放,塑料货源供应后期有望增加。从实际的石化库存变化来看,自7月份以来,华东、华南和华北地区的石化库存均持续回升,特别是线性库存,目前处于较高水平。截至2013年8月31日,国内PP、PE主要市场总库存延续上涨,较上月底环比增加5.02%,与上年同期比减少1.15%。PE较上月底增加4.92%,比上年同期减少3.22%。从区域来看,本月南、北方库存上升,但北方增幅较大。北方库存较上月底增加11.80%,比上年同期增加10.08%;南方库存较上月底增加1.55%,比上年同期减少6.54%。总体来看,8月份社会总库存上升,拉升幅度较大。

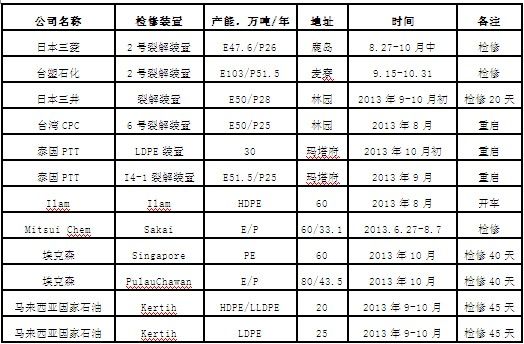

表:近期国内PE装置检修计划及停车状况

资料来源:卓创资讯

从国外装置生产情况来看,在7月份乃至3季度国外石化检修的装置并不多。检修的装置主要来自东南亚地区和中东地区,主要涉及伊朗石化、泰国PTT、新加坡埃克森美孚以及马来西亚国油。主要的3个PE品种均有涉及,总计产能在近200万吨。各装置检修时间相对分散,并不会产生较大影响。伊朗60万吨的低压装置检修后,低压膜的产量暂时会受到明显影响,预计9月份的伊朗低压膜货源供应将会有所下降。

表:近期国外PE装置检修计划及停车状况

资料来源:卓创资讯

在7月份乃至3季度国外石化检修的装置并不多。检修的装置主要来自东南亚地区和中东地区,主要涉及伊朗石化、泰国PTT、新加坡埃克森美孚以及马来西亚国油。主要的3个PE品种均有涉及,总计产能在近200万吨。不过需要看到的是,各装置检修时间相对分散,并不会产生较大影响。需要指出的是泰国PTT的LDPE装置检修已经对市场产生较大影响,马来西亚国油的LDPE装置接踵而至进入检修,预计LDPE供应在3季度仍会较为紧张。伊朗60万吨的低压装置检修后,低压膜的产量暂时会受到明显影响,预计9月份的伊朗低压膜货源供应将会有所下降。

从原料进口方面的情况来看,8月份通常是年内LLDPE进口较大的月份,近4年来8月份平均进口量高达22.9万吨,相比5-7月份的进口量有明显回升,且9月份虽有下降,但仍将维持高位;另外,从进口利润方面来看,自7月份以来中东和远东线性进口利润已在持续回升,目前远东进口货源利润自8月份以来就维持在100元/吨以上,这也将在一定程度上刺激贸易商的进口积极性,预计今年8、9月份LLDPE进口量均在20万吨以上的可能性极大,外围货源的集中涌入或将对国内市场价格形成压制。

从需求方面来看,目前华北地区农膜生产进入旺季,其他地区表现相对平淡,但后期各地将逐步步入农膜产销旺季,原料需求有望走升,但从今年总的情况来看,订单量不如往年。

具体目前情况而言,现农膜订单陆续增加,较往年同期偏差,受原料价格高企,经销商询价较多,但成交有限。华北地区主要是河北、甘肃等地订单,其他地区订单具有一定延后性。大厂开工率尚可,在6-9成不等,其他厂家多在5成左右,部分小厂略低。辽宁地区受原料影响较大,订单跟进乏力,成交极少,生产厂家转入短暂停机中或间歇想生产。现随着大蒜膜和西北地区地膜招标开始,地膜开机厂家逐渐增多,开工率多在3成左右。现厂家原料库存较少,多按订单采购为主,维持1-2周生产。

表 国内规模企业开机率一览

今年下半年以来塑料的反弹为成本推动型,因此原油价格的波动对塑料的影响至关重要。近期叙利亚问题成为炒作的热点,原油受地缘政治原因影响,两度突破110美元关口之时,也正是塑料两度突破11000重要阻力关口之时,但随着叙利亚局势的缓解,伴随着原油价格的回落,塑料也同步回落。目前而言,动武的可能性降低,原油上涨的推动力下滑,对塑料的进一步上涨形成制约。但就本身的基本面而言,目前正处在农膜产销旺季,石化货源偏紧,报价屡创新高,期现价格明显倒挂,价差扩大,对于期货价格构成强劲支撑,期货价格本身具备一定的上行空间。但QE退出疑云仍在,制约资金推涨热情,目前宏观风险未落地之前,塑料11000关口附近高位宽幅震荡可能性较高。操作上高抛低吸轻仓短线操作为宜。随着宏观风险落地,塑料在方向上才会有进一步抉择。

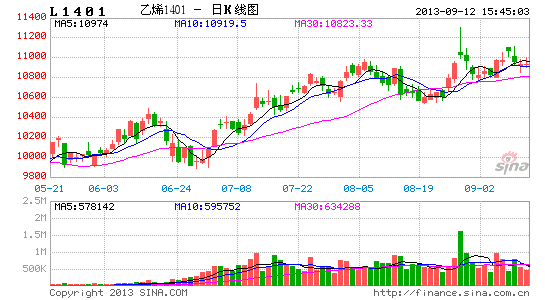

图:L1401合约日K线走势图

资料来源:文华财经 北京中期

北京中期 牛卉

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。