招金期货:产业链矛盾未解 煤焦钢震荡偏弱

一、宏观经济分析

1、稳增长政策密集发布,汇丰PMI站上荣枯线

数据来源:汇通网 招金期货研究院

如上图所示,汇丰与Markit 9月2日联合公布的数据显示,中国8月汇丰制造业PMI终值升至50.1,与初值一致,并创下四个月最高位,亦是四个月来首次升回荣枯线上方。数据并显示,中国8月汇丰制造业新订单和产出指数终值均重返荣枯线上方,其中新订单自上月的46.6大幅升至50.8,为四个月新高。

在上半年经济数据发布后,中国迎来政策密集发布期。自 7 月 20 日至 8 月 20 日一个月的时间里,国务院先后推出了放开贷款利率管制、月销售额不超 2 万元企业免征两税、“营改增”试点扩至全国、加快发展节能环保产业、促进信息消费、金融支持小微企业发展、“宽带中国”战略、改革铁路投融资体制等 8 项重要政策措施。这些措施在着眼于“稳增长”的同时兼顾“调结构和促改革”,在政策推动下目前经济已经呈现企稳迹象。分析人士称,下半年“稳增长”措施还将继续发力,尤其在稳定投资方面,交通基础设施建设、棚户区改造、节能环保等将成为投资重点。

2、“锁长放短”控制远期风险

在央行续作三年央票,同时通过短期逆回购“锁长放短”的情况下,8 月最后一周,公开市场实现净投放 415 亿,令 8 月份实现单月净投放 2150 亿,较 7 月份的净投放量增加逾七成,公开市场连续第五个月实现净投放。7 月新增信贷略超预期,贷款结构亦有所改善,其中新增企业中长期贷款占比从 6 月的 23%提高到 35%,这与 7 月份稳增长政策实施,部分项目开工有一定关系,是实体经济企稳的信号。但总体看央行公开市场操作依然稳中偏紧,市场资金利率连续攀升,资金紧张的局面逐步显现。

交通部发布数据,前 7 月交通固定资产投资总计完成 7511.86 亿元,其中公路建设投资达 6640.02 亿元,7 月投资规模呈现快速增长。此外,据铁路总公司数据,1―7 月全国铁路固定资产投资完成 2617.45 亿元,其中铁路基建投资完成 2281.79 亿元,同比增长21.3%。如果再加上地方政府在城轨、城际铁路方面千亿的投资,今年前 7 个月仅铁路公路方面的投资额已过万亿。

二、产业链分析

1、焦煤基本情况分析

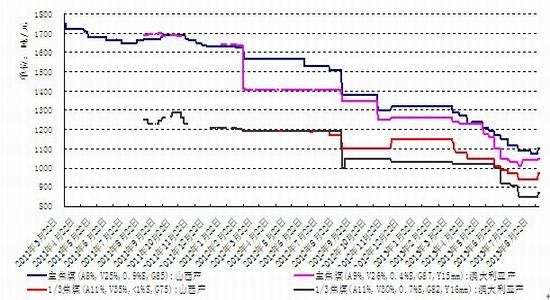

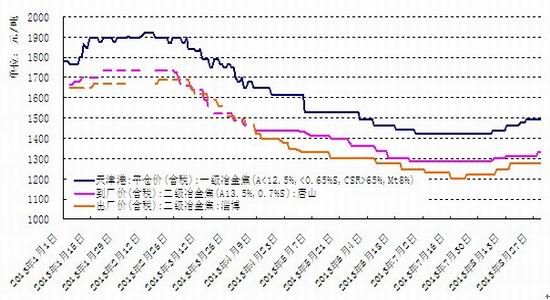

京唐港炼焦煤提库价格走势图

数据来源:招金研究院& Wind资讯

八月国内北方焦精煤上涨50元/吨。本月钢材市场虽然属于传统淡季,但是下游需求有转暖趋势,从而带动焦炭需求增加,价格的上涨,焦炭企业对焦煤的采购力度也加大。本月初国内北方地区精煤价格普涨20 元/吨,其中山东、河北地区领涨全国。随着焦炭市场行情上涨,山西、山东、河北地区煤企在月中再次上调了其精煤价格,幅度在30 元/吨,调价后煤企销售仍维持前期水平。

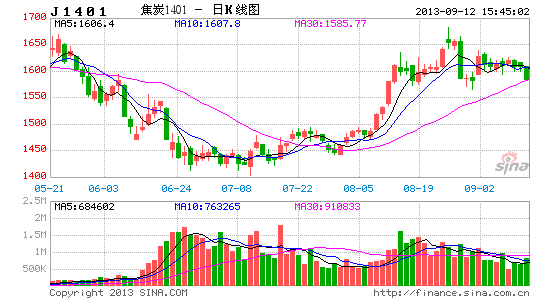

相对于现货,期货涨幅较大。焦煤1401合约七月末收盘价为1059元/吨,月中最高达到1222元/吨,最高涨幅达到15.39%;受期价涨幅较大期现价差扩大的影响,月末焦煤回落至1134元/吨。

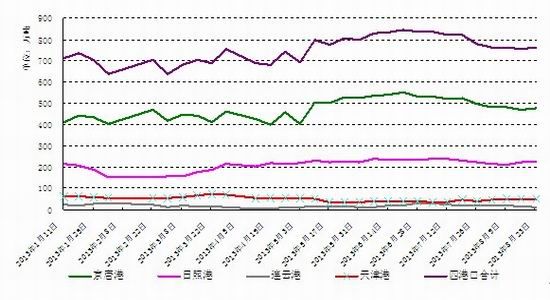

炼焦煤港口库存情况

数据来源:招金研究院& Wind资讯

如上图显示,截止8月23日统计数据显示北方四港口炼焦煤库存量763万吨,与月初基本持平,但是,与去年同期的675.8万吨相比仍处于高位水平。虽然下游需求有所恢复,但是整体仍然偏弱,由于供给长期仍然处于宽松状态,港口库存后期仍会高位运行,对焦煤价格后期走势承压。

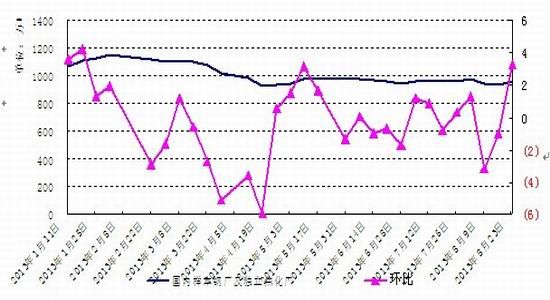

国内样本钢厂及独立焦化厂库存情况

数据来源:招金研究院& Wind资讯

如上图所示,截止8月23日统计数据显示,国内样本钢厂及独立焦化厂炼焦煤整体库存较上期有所增加。主要是受近期炼焦煤价格上扬及“金九银十”后期或会继续上涨预期的影响,补库积极性有所增加。

七月份炼焦煤供需平衡表

单位:万吨

| 项目 | 本月 | 累计 | |||||

| 7月 | 6月 | 环比增长 | 环比增幅 | 累计 | 去年同期 | 同比增幅 | |

| 原煤产量 | 30000 | 29500 | 500 | 1.69% | 213300 | 221100 | -3.50% |

| 炼焦精煤产量 | 5010.57 | 5004.45 | 6.12 | 0.12% | 32200.28 | 31102 | 3.53% |

| 炼焦煤进口 | 587.8 | 470.21 | 117.59 | 25.00% | 4119.69 | 3156.75 | 30.50% |

| 炼焦煤总供给 | 5598.37 | 5324.96 | 141.94 | 2.67% | 36189.15 | 34259 | 5.63% |

| 焦炭产量 | 3912.49 | 4104.66 | -192.17 | -4.68% | 27560.36 | 26153.1 | 7.11% |

| 国内炼焦煤消费量 | 5311.76 | 5396.62 | -84.86 | -1.57% | 36496.03 | 35072 | 4.06% |

| 炼焦煤出口 | 10.65 | 3.19 | 7.46 | 233.85% | 68.69 | 79.1 | -13.16% |

| 炼焦煤总需求 | 5322.41 | 5399.81 | -157.02 | -2.91% | 36485.06 | 35151 | 3.80% |

| 供给缺口 | -275.96 | -74.85 | |||||

数据来源:原煤产量来源煤炭运销协会;焦炭产量来源统计局

如上图标所示,截止2013年7月份,全国原煤产量环比增加500万吨,增幅为1.69%,而炼焦煤供应量也较上月增加142万吨,而本月需求量有所下降157万吨。主要是焦炭产量较上月减少4.68%,使炼焦煤消费量较上月减少84.86万吨。虽然本月国内炼焦煤产量增幅放缓,而进口炼焦煤量大幅增加,导致整体供需求缺口继续放大,由月初的供大于求缺口74.85万吨增加至275.96万吨。依据8月份焦炭企业开工率76%-85%,较七月提高了1-5个百分点,对焦煤的需求量也会有相应的提升。

2、焦炭基本情况分析

焦炭价格走势图

数据来源:招金研究院& Wind资讯

如上图所示,八月份焦炭受前期铁矿石和钢材市场的率先反弹带动,随着钢厂补库存对焦炭需求量的增加,焦炭价格持续小幅上扬,八月初现货每吨补涨40元。据统计数据显示,八月末唐山二级焦主流成交价格在1300-1340元/吨,准一级焦在1350-1410元/吨;山东地区二级焦在1250-1280元/吨,比月初上涨50元/吨。

相对于现货,期货涨幅较大。焦炭期货1401合约七月末收盘价为1459元/吨,月中最高达到1682元/吨,最高涨幅达到15.28%;受期价涨幅较大期现价差扩大的影响,月末焦炭回落至1582元/吨。

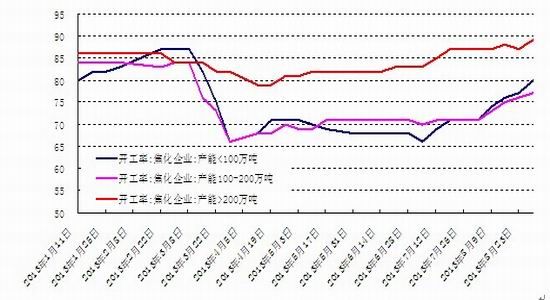

国内焦化企业开工率情况

数据来源:招金研究院& Wind资讯

八月份焦化企业整体开工率在76%-85%,较七月份提高了1-5个百分点,钢厂的采购意愿增强,焦炭厂库存处于低位水平,促使焦化企业开工率较前期有所提升。

3、钢材基本情况分析

国内粗钢产量情况

数据来源:Wind资讯 招金期货研究院

如上图所示,8月上旬重点钢企粗钢日均产量为176.46万吨,旬环比上升5.5%;预估全国粗钢日均产量为214.37万吨,旬环比上升2.84%。粗钢产量已经有所抬头,产量对价格上涨的支撑力度难以长时间维持。

目前粗钢日产量依然处于高位,压制钢价上涨。上半年大部分钢厂处于亏损状态,目前的钢价对于钢厂来说有较大利润空间,钢厂的生产热情高涨。据中钢协最新统计数据,8月中旬全国预估粗钢日产量为211.81万吨,虽然环比略有下降,但是仍然处于210万吨/日以上的高位。短期来看,钢厂产量大幅下降的可能性极小,未来两个月钢厂日产量徘徊在210万吨/日的可能性较大。

螺纹钢库存情况

数据来源:Wind资讯 招金期货研究院

如上图所示,8月23日到8月30日当周,全国主要城市周库存数据为606.81万吨,与上一周的库存数据620.74万吨相比,环比下降了13.93万吨。与上月库存数据650.04万吨相比,环比下降了43.23万吨。与去年同期数据624.32万吨相比,同比下降了17.51万吨。

中国钢铁工业协会8月27日公布数据显示,7月份重点统计钢铁企业共销售钢材4915.56万吨,比去年同期增加614.58万吨,增长14.29%。截至当月,本年累计销售钢材30824.77万吨,累计比去年同期增加2108.70万吨,增长7.34%。钢厂销售数据的持续向好以及库存持续走低仍将是支持多头士气的“定心丸”。

四、行情展望

综上所述,稳增长政策效应已经初现,宏观经济短期企稳迹象明显。随着夏季高温结束,建筑施工以及企业生产将进入生产旺季,需求端将明显改善,而目前钢材社会库存偏低,中下游企业集中补库利好钢材及上游煤焦市场。

虽然宏观经济数据偏暖,近期产业链整体供需矛盾得到缓解,从产业资本的趋利性来看,焦炭企业近期受利润的驱动,整体开工率有所上升,后期供给仍然会偏大。三季度焦煤产能继续释放,进口增加总量供给偏宽松,北方四港口炼焦煤库存量763万吨,社会库存仍维持高位,焦煤价格承压。8月上旬重点钢企粗钢日均产量为176.46万吨,旬环比上升5.5%;预估全国粗钢日均产量为214.37万吨,旬环比上升2.84%。粗钢产量已经有所抬头,产量对价格上涨的支撑力度难以长时间维持。我们预计九月份,煤-焦-钢根本矛盾未得到根本解决,市场行情以震荡偏弱为主,上方空间不大。

招金期货研究院 王成明 纪智

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。