申万期货:经济温和复苏 焦炭中期反弹延续

摘要:

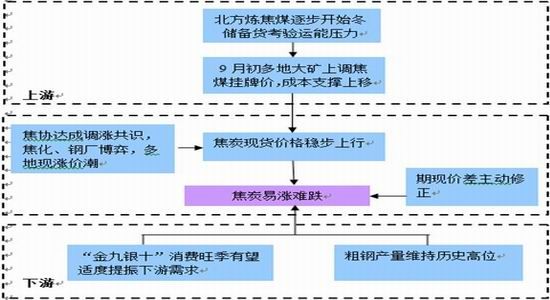

宏观经济走势是影响焦炭需求的根本因素,数据显示8月以来PMI大幅回升,这证实了国内经济企稳回升的趋势。目前看来支撑国内需求回暖的主要动力是房地产投资需求和企业补库存需求,此在三季度依然相对强劲。下半年有关部门的稳增长方案、铁路总公司下半年加大投资力度、棚户区改造及保障房建设、焦化钢铁行业淘汰落后产能与房地产再融资等利多消息接连不断,将对煤焦钢产业起到重要的推动作用。促进房地产行业平稳健康发展的政策基调更是打消了市场疑虑,使得后期市场信心良好。

宏观经济温和复苏令市场信心明显好转,虽然产业链长期供需失衡环境仍难转变,但后市伴随环保、节能减排以及基建加速等预期提振,9月份市场整体环境仍然向好,焦炭下行调整的空间较为有限,后市有望仍保持中期反弹上行态势。另外,需关注9月底季度末宏观资金层面的变化以及下游销售旺季给产业链带来的实际效应。

进入消费旺季,未见需求端出现明显改善是近期螺纹价格走弱的主因,但考虑到宏观经济复苏态势相对较好,且后期基建及投资仍有望加速,需求端有望进一步好转,焦炭下行调整的空间较为有限,后市有望仍保持中期反弹上行态势。

1、 国内焦炭市场回顾

焦炭期现价格企稳回升

上半年受困于下游钢铁行业的疲软,加上自身产能过剩,让焦炭价格持续走跌。数据显示,自今年2月下旬以后,焦炭现货步入快速下滑的通道,下跌周期持续了5个月,跌幅近30%。然而,进入7月,钢铁行业的一波快速反弹,似乎提振了焦炭市场的信心,让上游的焦炭行业,在连续下跌5个月后,迎来了回暖的迹象。7月下旬起,焦炭价格下跌幅度逐渐趋缓,8月份现货和期货市场则双双呈现出了止跌回暖的迹象。

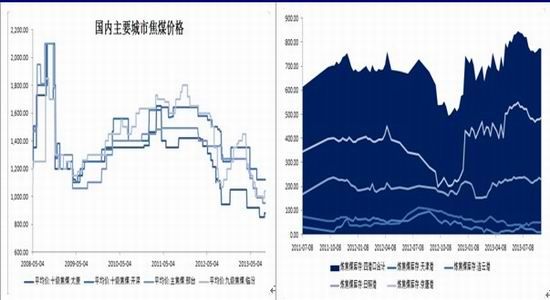

从现货市场的情况来看,河北自7月底平均调价3次,截止到8月底涨幅为60-100元/吨,现河北唐山准一级冶金焦到厂价1350-1400元/吨,二级冶金焦到厂价1300-1330元/吨;山西地区平均调价两次,涨幅60-100元/吨,现准一级冶金焦出厂价1150-1350元/吨,二级冶金焦出厂价1030-1200 元/吨;山东地区平均调价两次,涨幅80-100元/吨,现二级冶金焦出厂价1180-1350 元/吨;河南地区平均调价两次,涨幅50-80元/吨,现准一级冶金焦出厂价1180-1250元/吨,二级冶金焦出厂价1160-1230元/吨;东北地区平均调价两次,涨幅40-60元/吨,现准一级出厂价1220-1350元/吨,二级出厂价1160-1310元/吨。

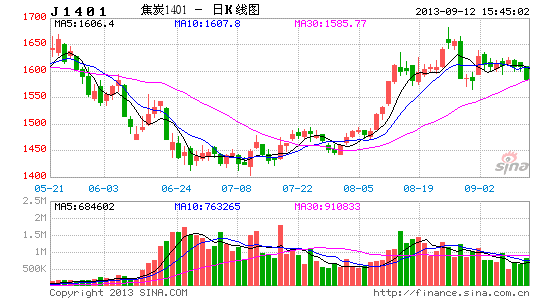

图1:焦炭现货价格走势 图2:焦炭期货1401合约走势

来源:文华财经,WIND,申万期货研究所

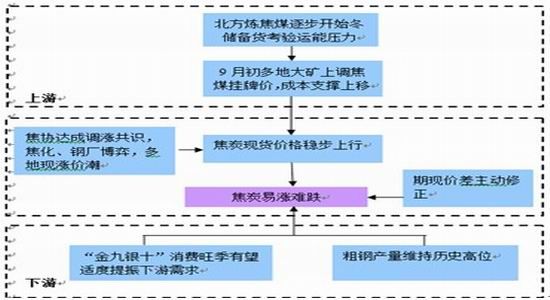

8月至今独立焦化厂均维持较高的开工率,华北、华东很多焦化厂几乎都是满负荷开工,焦炭库存持续走低,8月上旬很多焦化厂几周来均维持零库存,出货良好。另外,国内主流煤企焦煤价格持稳,也对焦炭成本有所支撑,种种利好使得市场价格及信心均有所恢复,独立焦化厂开工积极性增加。自焦炭市场出现反弹至今幅度普遍达到80-120元,相较焦煤市场50-80元的调价幅度,焦企成本方面压力已经大有缓和,随着钢厂原料库存低位及需求表现相对旺盛,焦炭出货状况持续好转,企业利润也在不断改善,这也致使大部分焦化厂开工率自上月底开始出现明显的提升。总体来说,近期走势仍将以稳中上行为主,下游钢材市场持续近两周来延续弱势盘整态势可能多少对市场信心造成一些压制,但基于宏观经济数据的回稳及市场对金九银十需求旺季的良好预期,后期市场走势应较乐观。。

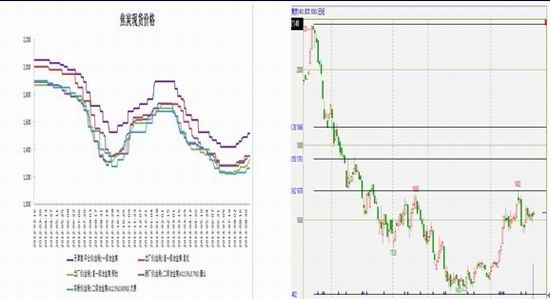

图3:主要地区焦煤价格(元/吨) 图4: 主要港口库存统计 (万吨)

来源:mysteel,申万期货研究所

表1:独立焦化企业焦炭平均库存区域分布情况

| 区域 | 产能利用率 | 变化 | 焦炭库存 | 变化 |

| 东北 | 68% | → | 0.44 | ↑ |

| 华北 | 83% | ↑ | 1.59 | ↑ |

| 西北 | 98% | ↓ | 3.53 | ↑ |

| 华中 | 98% | → | 0.1 | → |

| 华东 | 80% | ↓ | 0.53 | ↑ |

| 西南 | 72% | ↑ | 5.7 | ↑ |

2、 影响因素分析

进入消费旺季,未见需求端出现明显改善是近期螺纹价格走弱的主因,但考虑到宏观经济复苏态势相对较好,且后期基建及投资仍有望加速,需求端有望进一步好转,焦炭下行调整的空间较为有限,后市有望仍保持中期反弹上行态势。

2.1宏观形势分析

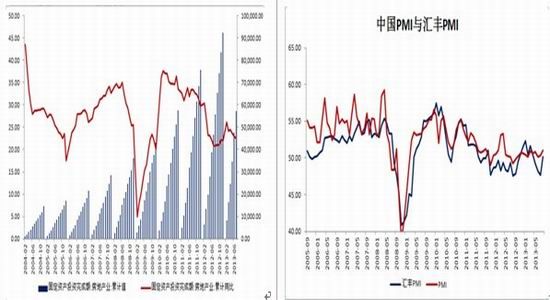

中国经济经历了数月的“换挡低迷”期,7、8月份工业、投资、出口和PPI等数据呈现止跌企稳的态势。企业生产信心增加;7月份出口、进口同比增速相比6月份双双由负转正,呈现企稳回升态势;1月至7月间,固定资产投资同比增长20.1%。经历了连续两个季度的经济增长率下滑之后,7月经济数据表现较前几月乐观。在货币政策方面,中国人民银行行长周小川表示:下半年将执行稳健的货币政策,不会有大的调整,如果有需要做一些调整,也只会是微调,而近期人民银行进行短期逆回购操作以缓解资金紧张局面。

8月份,中国汇丰制造业PMI初值高于预期,这也表明中国经济出现回暖迹象,有效巩固了国内经济活动。从指标来看,我国经济出现积极变化和更明显的企稳迹象,同时经济增长的外部环境也有一些改善,另外政府的政策微调也增强了企业对宏观经济的信心。这也显示出三、四季度经济将企稳向好的积极迹象,缓解了市场对中国经济减速的担忧,市场信心有所增强。

图5:固定资产投资增速 图6: 汇丰与中国PMI

来源:WIND,申万期货研究所

不过现阶段中国经济虽然预期向好,但仍面临诸如地方债、利率市场化、房产税试点扩容以及美国QE规模减缩等内外不确定因素困扰,未来中国经济加速增长的可能性不大,而且政府也不希望看到经济过快发展,这样不利于调整经济结构,如果超出“上限”,政府势必会出台相关调控政策“踩刹车”;

今年政府对环保问题调控力度加大,高耗能、高污染的钢铁行业首当其冲。环保部表示最快于7月底公布大气污染治理方案;工信部发文9月底前关停落后产能,其中,9家炼铁企业淘汰277万吨炼铁能力;24家炼钢企业淘汰697.7万吨炼钢能力;另外1200多万吨落后的焦炭产能将被淘汰;且银行以及融资机构对钢铁行业的贷款支持也将收紧。因此,钢铁行业在政策施压下生存愈发艰难,尤其资金链紧张的问题将使得后期成本控制趋紧。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。