海通期货:焦炭走在十字路口 宽幅震荡为主

1. 反弹行情走势回顾

煤-焦-钢产业链与宏观经济息息相关,房地产投资与固定资产投资直接决定着煤-焦-钢产业链的需求。投资拉动一直是我国经济发展的主要动力,粗放式的经济发展模式带来经济快速增长的同时,也给环境带来了非常大的压力。新的领导团队上任后,多次提到要注重经济结构的转型,上半年,面对经济快速下行的趋势,投资刺激政策迟迟不出台,也反映出领导层经济结构调整的决心。上半年,宏观经济弱势下行,煤焦钢产业链更是面临重重压力,相关产品价格快速下行。

在经济下行压力日渐加大之时,经济维稳成为前段时间的工作重点。在领导层释放出经济保底、经济维稳的信号之后,焦炭价格终于有所起色。 本轮焦炭反弹行情中,政策因素的影响作用非常明显,而价格反弹到目前价位,在期现价差持续高位的今天,反弹能否延续的担忧也愈来愈强。

回顾过去2个月来J1401合约的表现,理清反弹行情的脉络,对我们判断后市行情走势有不可或缺的作用。6月下旬,钢铁厂商进入原材料补库存周期,铁矿石价格顺势上涨,在成本支撑的作用下,螺纹钢亦迎来反弹,然而焦炭在6月底到7月初的这段时间内,仍处于寻底过程。7月9日,李克强总理在广西南宁地区召开的部分省区经济运行分析会议上提出:“要防止经济划出下限”,7月10日,焦炭正式拉开反弹帷幕。在经济下限、经济底线提出之后,各项投资刺激政策陆续出台,煤-焦-钢产业链迎来了利好刺激政策的密集发布期,如:发改委的保增长方案、棚户区改造、保障房建设、城市轨交项目上马、工信部淘汰落后产能等等,相当长一段时期内的利好刺激政策助力焦炭继续反弹。8月初,焦炭看似反弹乏力之际,市场看到了房地产调控松绑的迹象,房地产再融资也重新开闸,受此重大利好因素刺激,焦炭再次强势反弹。

之后,陆续发布的宏观经济数据显示出前期刺激政策已有成效。8月份宏观经济陆续向好,市场信心再度获得支撑。用电量、铁路货运量均出现了较为明显的反弹,汇丰PMI指数重回荣枯线之上,官方PMI指数出现大幅反弹。在政策预期与宏观经济陆续向好的背景下,焦煤焦炭市场信心重拾。

焦炭涨势之快出乎市场意料,并于8月中下旬连创近2个月来的新高。然而焦煤焦炭在达到阶段性高点之后,市场恐高情绪日渐严重,之后市场开始在高位盘整。8月29日午后,大宗商品快速跳水,焦煤焦炭更是封死在跌停板,这一次跌停反应在高位且缺乏现货市场有效跟进的情况下,继续做多的市场信心的已显不足。

图1:JM1401日线图 图2:J1401日线图

来源:和讯 来源:WIND,海通期货[微博]研究所

8月份,焦煤焦炭市场利空消息偏少、利多消息频出,市场情绪整体较乐观。7月份还是以预期炒作为主,8月份则是获得了宏观经济与现货市场的印证,对比年内其它月份的反弹情况,我们本次反弹有所不同,来自现货市场的支撑力度更大。8月29日焦煤焦炭跌停之后的第二个交易日中,市场走势与我们预期的几乎一致:“其它大宗商品整体走弱,市场氛围偏悲观,焦煤焦炭弱势震荡概率较大,但不会大幅下跌”。这一现象告诉我们,在有现货市场支撑的情况,焦煤焦炭市场信心不再是一击而溃;但相对偏高的期现价差也会限制焦炭进一步上涨的空间。

2. 后市行情展望

2.1 宏观经济:刺激政策显成效,宏观数据再向好

1-7月份,我国宏观经济数据下行趋势明显,GDP、PPI、工业增加值连连走低,克强指数表现亦不尽人意。然而,7月9日,李克强总理在广西地区召开的部分省区经济运行分析会议上表示要守到经济底线、防止经济下滑突破下限。自此,相关刺激政策陆续出台,之后公布的经济数据逐渐向好,经济下滑趋势开始止步。

8月23日,汇丰银行公布的8月中国制造业PMI预览值为50.1,大幅高于预期,新订单及产出回升拉动制造业活动重回扩展区间;新订单指数大幅反弹至50.5,显示内需有所改善;产出指数大幅回升2.6个百分点至50.6。

9月1日,国家统计局服务业调查中心和中国物流与采购联合会发布数据显示,8月份中国制造业采购经理人指数(PMI)为51.0%,连续第11个月处于扩张状态,而且创16个月以来最高水平。

图3:中国PMI及其分项指标 图4:汇丰PMI及其分项指标

来源:WIND,海通期货研究所 来源:WIND,海通期货研究所

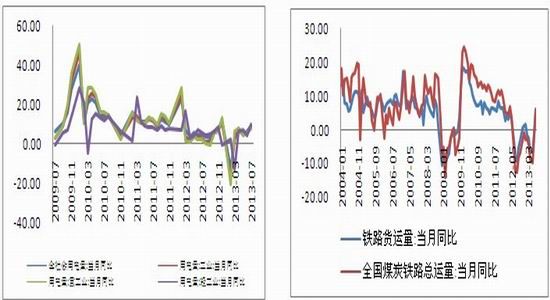

8月以来公布的7月份经济活动数据多数高于预期。7月克强指数回升,显示经济增长初现企稳迹象:工业用电量同比增速加快,连续两个月来加速增长;7月铁路货运量增速由负转正,同比增长2.5%,环比增长2.8%;新增中长期企业贷款环比多增500亿元,已连续两个月回升。

图5:全社会用电与工业用电 图6:铁路货运情况

来源:WIND,海通期货研究所 来源:WIND,海通期货研究所

经济数据的好转及政策预期正改善着市场预期。从中国经济发展的历史逻辑来看,刺激经济企稳反弹的主要手段仍然是投资刺激,而投资刺激的主要着力点是固定资产投资与基础建设投资,这两项投资均不可避免地将增加对煤焦钢的需求。高温的8月在一定程度上会制约煤焦钢的需求,虽预期已开始明显好转,而现货需求却未见明显好转。

就当年中国经济结构而言,我们认为投资仍是促进增长最有力、最直接的手段,在经济快速下滑甚至有突破底线之势时,不排除出台大规模投资刺激政策的可能。从已公布的经济数据来看,刺激政策成效已显。

9月份,我国将有多项重要的宏观经济指标公布,包括:贸易差额、CPI、PPI、工业增加值、固定资产投资、社会消费品零售总额、新增人民币贷款、M2与全国用电量等指标。从前期的政策节奏来看,预计相关经济指标仍存在好于预期的可能,超预期的宏观经济指标对焦煤焦炭会起到较强的支撑作用。这些重要的经济数据大多集中于9月中上旬,单从宏观经济影响的角度分析,中上旬焦煤焦炭下方会获得支撑,维持偏强震荡的概率较大。

2.2焦煤、焦炭总供给:居高不下

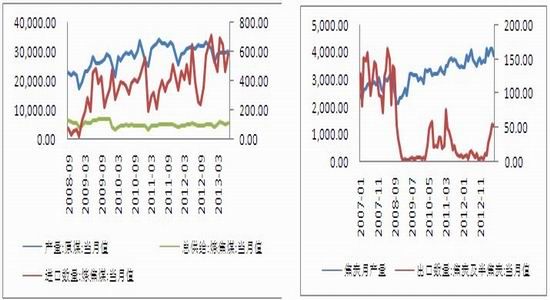

焦煤、焦炭行业供给过剩,下游终端需求又迟迟不见起色,焦煤、焦炭理所当然地成为了市场关注的焦点。然而,尽管行业亏损严重、减产停产传言不断,焦炭产量数据却依旧坚挺。从已公布的数据来看,2013年上半年的7个月中有3个月的焦炭产量超过4000万吨,产量同比增幅近7%。

炼焦煤产量增速较为平缓,但上半年在国际煤炭、钢铁与航运行业整体弱势的背景下,炼焦煤进口增幅较大,2013年上半年我国累计进口煤炭1.58亿吨,累计同比增长13.3%,其中炼焦煤累计进口3533万吨,累计同比增长27.6%。因国内外炼焦煤价差缩小,6月份煤炭及炼焦煤进口增速放缓,环比有所下降,但随着国内煤价走高,7月份炼焦煤进口量再次大幅上涨。

图7:炼焦煤供给情况 图8:焦炭产量及增速

来源:WIND,海通期货研究所 来源:WIND,海通期货研究所

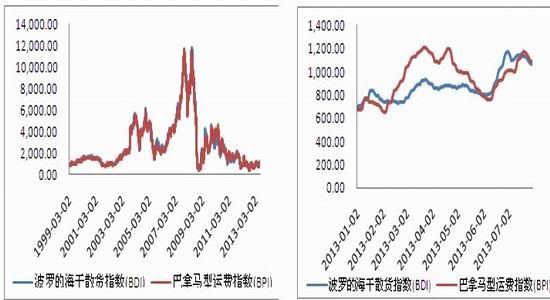

低迷的国际运价强化了进口焦煤对国内市场的冲击,6月下旬之后,国际运价小幅反弹,加之内外价差缩小,煤炭及炼焦煤进口量因而有所回调。铁矿石、煤炭作为国际贸易干散货的主要品种,在铁矿石及炼焦煤进口量有所增加的同时,国际运价指数也从低位开始反弹。

图9:国际干散货运价指数(长周期) 图10:国际干散货运价指数(2013年)

来源:WIND,海通期货研究所 来源:WIND,海通期货研究所

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。