东证期货:产量继续萎缩 大豆底部支撑

一 国产大豆供需缺口逐年增大

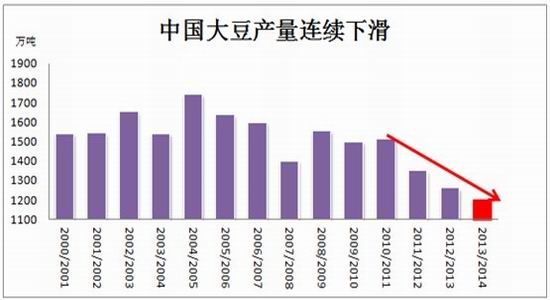

近几年由于种植效益的原因,国内大豆产量呈现逐步下滑的状态,尤其是2012/13年度,在我国粮食整体丰收背景下,大豆产量却出现连续第三年减产的态势。而且根据东证期货农产品小组春季东北考察结果显示,东北地区因为上一年度种植大豆的农户不少都赔了钱,因此2013年春季播种工作中,大豆转种玉米的现象也比较普遍,坚持种大豆的一般均为自家地,租地一般都选择种植玉米,虽然有部分农户因玉米播种延迟改种大豆,但这部分面积却非常有限,这使得2013/14年度的国产大豆产量很可能会进一步萎缩。

数据来源:东证期货研究所

根据中华粮网数据显示,2011年我国食品大豆加工量为1050万吨,国内大豆产量1450万吨。而2012年我国食品大豆加工量上升至1070万吨,国产大豆产量下滑至1260万吨,考虑到国产大豆的出口需求,当年供需已经出现缺口。2013年国产大豆种植面积继续下滑,虽然东北大豆生长总体顺利,近期东北洪灾也暂未造成较大影响,单产或将与上年持平为1.8吨/公顷,美国农业部预计的国产豆产量在1200万吨附近,但我国食用大豆加工量可能有增无减,即便是维持在去年的水平,今年国产豆的供需缺口也会继续放大,且这部分缺口是美豆无法弥补的。

数据来源:东证期货研究所

二 收储价格在过去的几年一直为连豆一指数构筑了底部支撑

大连商品交易所[微博]的连豆一品种的标的物为国产大豆,因此连豆一期货合约走势与CBOT市场美豆走势的相关性并不像豆粕,豆油那样高。尤其是2008年中国政府为了提高农民种植大豆的积极性,出台了一系列扶持措施后,连豆一期货合约的走势便更显独立。

在中国政府出台的诸多政策中,保护价收购被认为是最有效的政策,国家增加储备容量,加强了调控、稳定大豆市场价格的能力,国储大豆是中国政府抗衡国际粮商的筹码,陈豆的抛售和新作的收储工作在与国际市场的价格竞争中起到了四两拨千斤的作用。

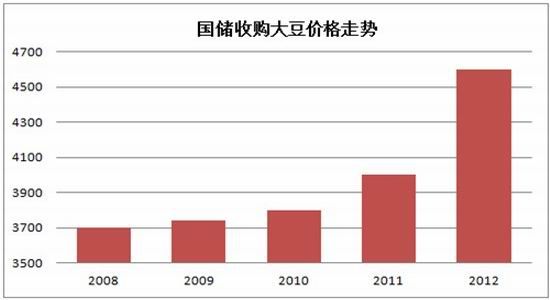

2008年至2012年的大豆收储价格呈现逐年抬高的态势,这也为连豆一指数的走势提供了底部支撑。从长期走势来看,自2008年国家收储政策开展以来,连豆一指数走势相对平稳,震荡上行。

数据来源:文华财经

三 陈豆的抛售和新豆的收购为投资者提供了大豆买5抛1的套利机会

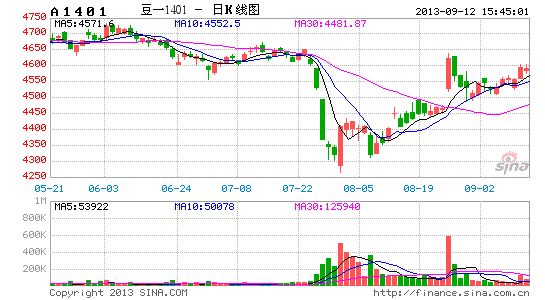

虽然受到收储价格支撑,在过去的几年间连豆一指数一直稳步运行在上升通道中,但是2013年7月,连豆一指数突然连续暴搓,打破了原本的运行规律。破位下行的主要原因归结为两个市场传闻:一是有传闻称新作大豆收储政策将改为差价直补政策;二是传闻国储即将展开陈豆拍卖工作。受传闻影响,在短短的几个交易日中,连豆一主力1401合约便由4650元/吨下跌至4263元/吨,东北地区的食品豆现货价格也由4700元/吨跌至4400元/吨。

一方面,2013年8月政府否定了价差直补的传闻,称仍将按照中央一号文件临储继续实行,连豆一期货价格有所反弹。纵观历年收储政策:2008年国产大豆丰产,正逢全球金融危机,国家为防止谷贱伤农,扶持三农发展,实行收储政策,收储总量757万吨,收储价格3700元/吨。2009年大豆收储改革,把企业也纳入收储范畴,企业每售出一吨大豆,国际给予160元补贴。收储价格也提高至3740元/吨,但当年大豆收储量比较有限,预计收储量在200万吨左右。2010年大豆收储再次实行改革,不限制收购量,只限制售出时间,收储价格再度提高至3800元/吨,根据官方数据公布,收储量为300万吨左右。2011年,国家敞开收购大豆,收储价格提高至4000元/吨,收储量在300万吨左右。2012年,国家敞开收购,根据市场情况研究决定,将收储价格定为4600元/吨。虽然2013年的具体收储政策要到新作大豆上市后才能出台,但今年的收储价格继续提高的可能性很大。

数据来源:东证期货研究所

政府大豆收储价格的确定是基于保障农民的种植效益,在2013年的大豆种植成本中,人工成本、机械整地、土地租金、化肥等成本均较去年持平或略增,所以今年新作大豆的收储价格没有理由调降。但是,国储很有可能会控制储备大豆的库存量,限制新作收购量,即便如此,预计国家仍会保证800万吨左右的大豆储备量,因此今年的收储数量或将在300万吨左右,这仍旧会对连豆一价格构筑底部支撑,尤其是对远月合约的价格支撑更强。

另一方面,2013年8月,国储陈豆抛售工作也得到了确认。8月29日国家临时存储东北大豆交易,计划销售大豆496353吨,实际成交393628吨,成交率79.30%,成交均价4048元/吨。9月5日国家临时存储大豆(含跨省移库)交易,计划销售大豆503223吨,实际成交417448吨,其中2010年大豆实际成交409481吨,成交率82.76%,成交均价4071元/吨。

国储陈豆拍卖的实际成交率较高,预计今年政府的大豆临时储备交易的实际成交总量很可能在200万吨至300万吨,这部分大豆将成为市场中的有效供应量,缓解国产大豆的供需缺口。同时,今年6月与7月的进口大豆到港量激增,两个月的累计额超过1400万吨,尽管下游豆粕需求量明显放大,油厂大豆压榨工作开展积极,港口大豆库存量仍旧由此前的不足400万吨增加至600万吨以上水平,这对近月的国产大豆价格有所打压。因此,短期内国内大豆市场呈现出供给充沛的局面,这会给对近月大豆价格带来压力。

综上所述,今年国产大豆产量很可能继续萎缩,食品豆的需求量却逐年增长,国产大豆供需缺口进一步放大。政府为了防止谷贱伤农,保护农民的大豆种植积极性,也为了争取我国在国际大豆市场价格竞争中的话语权,收储工作势在必行,这会给大豆价格走势提供底部支撑,尤其是对远月大豆价格支撑较强。另一方面,在储备库存轮转过程中,近期国储陈豆抛售的实际成交率较高,加之进口大豆到港量激增,国内短期内大豆供给充沛,对近月大豆价格构成压力。因此,推荐买入a1405合约,抛a1401合约的套利机会。

四:投资策略推荐(买a1405,抛a1401)

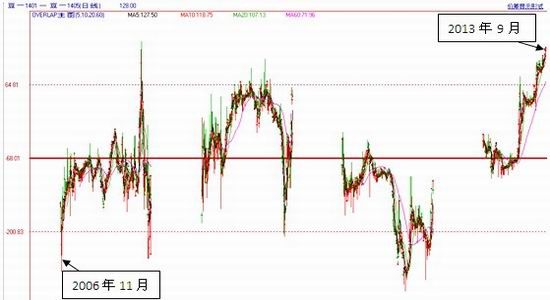

a1401-a1405合约跨期套利长期走势图

数据来源:文华财经

1、资金额度:300万人民币

2、交易模式:价差跨期套利(买a1405,抛a1401)

目前价差:130元 目标价差:-150元

3、建仓计划:

1)价差在120元至130元附近建仓:20%;

2)价差缩窄之50元附近加仓:增加20%。

4、投资回报周期:一个季度

5、入市依据:

1)今年国产大豆产量很可能继续萎缩,食品豆的需求量却逐年增长,国产大豆供需缺口进一步放大。政府为了防止谷贱伤农,保护农民的大豆种植积极性,也为了争取我国在国际大豆市场价格竞争中的话语权,收储工作势在必行,这会给大豆价格走势提供底部支撑,尤其是对远月大豆价格支撑较强。

2)在储备库存轮转过程中,近期国储陈豆抛售的实际成交率较高,加之进口大豆到港量激增,国内短期内大豆供给充沛,对近月大豆价格构成压力。因此,推荐买入a1405合约,抛a1401合约的套利机会。

6、风险提示:大豆品种本身波动相对较小,因此价差变化周期可能会超出预计的投资回报周期,导致资金使用效率低于预期。

东证期货 王晓慧

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。