ʢ���ڻ������ɸ�λ����������λ����

����ժ Ҫ

���������������ؼ�ʱ�����ϸɺ�Ӱ�죬����ũҵ����Pro Farmer�Ȼ����Ⱥ�һ�µ�����������������Ԥ���������������Ȼ���Ҳ�������������ĩ������˪��в���ʼӴ�δ��3-4�����������������۸����ǵĸ���Ͻ�����������10�·�֮ǰ�����������½����ͳ����ѹ����С������9��Ҳ��ӭ���������˫�ڵı����ڣ���������֧�ż۸��Ȳ����ǡ�

����һ������ũҵ��8�±���춨������

��������ũҵ��8��12�չ������µ��¶ȹ��豨�棬��ȫ��2013/14������������70��֣���6222��֣�ȫ������µ�417��֣���2.8172�ڶ֣��µ�������Ҫԭ�������������ո�������������µ�(�����ո�����µ�50��ӢĶ�����г�Ԥ���������������Ϊ42.6��/Ķ���µ�1.9��/Ķ��֮ǰ��ҷ�������Ԥ���ֵΪ43.6��/Ķ���������ȴ����г�Ԥ�ڣ���������32.55����(8860���)���µ�1.65����(448���)������֮ǰ����ʦԤ���33.36����(9073���))��2013/14�����ĩ����µ�185��֣�����7227��֣�Զ�����г�Ԥ�ڡ�

��������Pro Farmer�����鱨����������

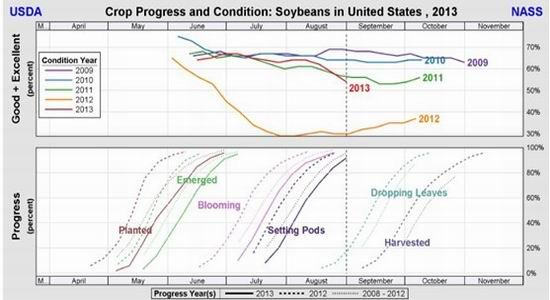

��������˽�˷�������Pro Farmer������һ��ʼ��Ϊ�����죬�������7���������ݵ��������Ѳ�顣��ʵ�ؿ�������������������������ݬ���롣�����մ������ϲ����������ݲ��ֵ��������������ƽ��ˮƽ��������ã�������ŵ˹�ϡ����ϲ��������꾰���һ���£�״̬��Ϊ���ã������ɻ��ݡ��ϴ�������Լ������մ������ϲ��Ĵ�������Ӱ�죬������������ڽ�����ƽ��ˮƽ���Ҵ���δ���죬�����˺����ܵ���˪��в�ĸ��ʡ�

������������������巢������Ԥ����2013/14�����������Ϊ41.8��ʽ��/ӢĶ������Ϊ31.58����ʽ����˫˫����USDA8�¹��豨��Ԥ��ֵ(����32.55����ʽ��������42.6��/ӢĶ)����ΪCBOT������10��������յķ�������������һζ����������������������ˮƽ�ܷ�ȡ�ûָ�����������Ҫȡ����������ʣ��ʱ�������������Ч��������

������������ũҵ��8�±���������ǻ�������������ģ��������������͵������µ��ǽ����ڵ�һЩ������������Ҳһ�����ǣ����С���ǰ������ζ�����淢��֮���ܵ��г���һЩ���ɡ����֮�£�Pro Farmer�������鸲����������60%���ϣ�һֱ���������нϸߵ��ŷ��ȡ�����ũҵ����Pro Farmer����������ǰ���߶�һ�£���Pro Farmer�������鱨�������̶��ƺ���ǿ������ũҵ��8�±��棬����������Ϊ������һЩ�г�������ũҵ�������ɡ�

����8��30����Ʒ������(CWG)��2013��������ƽ��Ķ��Ԥ���µ���41.7��ʽ��������ǰԤ���»�2.4��ʽ����9��4�ո���ͨ(INTL FCStone)Ԥ������2013�����Ϊ31.46����ʽ����ƽ������ΪÿӢĶ41.2��ʽ�����û�����ǰԤ�ƴ���Ϊ32.55����ʽ����ƽ������ΪÿӢĶ42.6��ʽ����USDA����9��12�չ������µIJ�����������Ԥ�����г�Ŀǰ���ڴ����������飬Ԥ�ⵥ����Χ������39.5-41.5��ʽ��/ӢĶ����������ũҵ��Ԥ����42.6��ʽ��/ӢĶ��

�������µ�USDA��������������ʾ���������������ת�����9��1�յ��ܣ�����������������Ϊ54%������Ϊ58%��ȥ��ͬ��Ϊ30%�������������ܳ���4%�Ĵ���µ�������������һ��ʼ�IJ��־ͽ�������������˷�ѿ��������9��1�մ���ʽ�Ϊ92%��֮ǰһ��Ϊ84%��ȥ��ͬ��Ϊ98%�������ֵΪ96%��Ŀǰ�Ǵ�������ڣ�Ӫ�������Ѿ�����ֹͣ����ֳ����������ʢʱ�ڣ�ֲ���ڵ��л�Ӫ�����ʴ�����������ת������������Ǵ��۸����ʵ�ʱ�ڡ������������Ǵ����γɵĹؼ�ʱ�ڣ������ڵ�ʱ��Դ��������غͺ�ˮ��������أ������ڵij����뽵ˮ������أ�ͬʱ���²����ǿ�ȶ���Ӱ������ͺ���������δ��3-4���ڣ����������Ƿ����ά�ָ��ȵ���������Ϊ�г���ע�Ľ��㣬ͬʱ�������ȴ�����Ҳ��������ܵ���˪��в�ļ������ӡ�

�������������ֻ��۸���������ϵ�

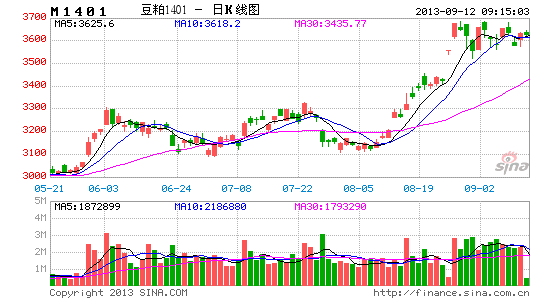

�����������༯�У����ڶ����ֻ��۸�������ơ���ֹ9�µ�һ�ܣ�ȫ���������۾���Ϊ4266Ԫ/�֣�������ͬ���µ�22Ԫ/�֣������ͳ����۾���Ϊ4206Ԫ/�֣�������ͬ���µ�26Ԫ/�֣������г����۾���Ϊ4356Ԫ/�֣�������ͬ���µ�17Ԫ/�֡������������������������г��۸�3900-4300Ԫ/��֮�䣻���֡����������ͳ��۸���4150-4230Ԫ/��֮�䣻���������������ۼ۸���4180-4250Ԫ/��֮�䣻ɽ�������ͳ��ɽ�������4200-4250Ԫ/��֮�䣬9�·�ͣ���ͳ����ӣ���������ͳ��ɽ��۸����4250-4280Ԫ/��֮�䣬�����ͳ��ֻ���Ӧ���ţ�δִ�к�ͬ���ϴ�֧���ͳ�ͦ�����ۣ����������ͳ��۸���4250-4300Ԫ/��֮�䣬�����ֻ��۸���Ի�������������ͳ��۸�������4250-4320Ԫ/��֮�䣬�㶫�ͳ������ʽϸߣ��������ͳ�����ͣ���������ӣ������г��۸�����������������۸���������ܻ��䣬����ɽ�������������������ֻ��ۼ���4400-4500Ԫ/��֮�䣻�����ȳ��������ε����г����ۼ۸����4350-4500Ԫ/��֮�䣬���պ��ϵ������꣬Ӱ�춹�����ٶȣ������ֻ���Ӧ�Ͻ��ţ�ó���̱��۾Ӹ߲��£����塢���ϡ����ݵȵ�ó���̱���Ҳ����ƫ��λ�ã��г��������Ϊ���ǻ������������ͣ����µ����Ȳ���

�����ġ��������½�������ڿ��ѹ��

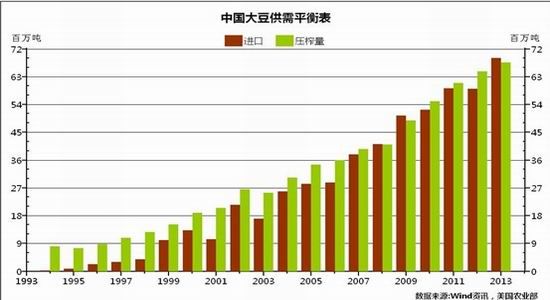

�������ڵڶ����ȸۿڽ��ڴ����������ӣ��ۿڿ���Ѿ���5�µ�λ350������һ�����Ŀǰ��630������ҡ�7�·ݽ��ڴ�720��֣�8�·ݽ��ڴ�637��֣��±Ƚ�����12%��1-8���ۼƽ���4105��֣��ۼ�����ͬ������4.4%��9�º�10���й�����Ԥ�ƽ���900��֣��¾�����������С��6-8�£���˹��ڿ��ѹ��Ԥ�ƽ����Ի��⡣

���������������ͳ����������ʳ����½����ͳ��Զ��ɵ�ͦ�۶�����Ȼ��ǿ�������պ��ж�ά�ֶ��ɵͿ�棬��������ع�ͬ���¶����г���Ϊ���������ڶ����г���2011���ʼ����ǿ�����������ڳ������ܹ������ѽṹ���ͳ��ؼ۲��Ե����ȶ�������Ӱ�죬��ǿ�����Ĵ�����Ȼ�dz�̬��

�����塢�й��Դ��������������������

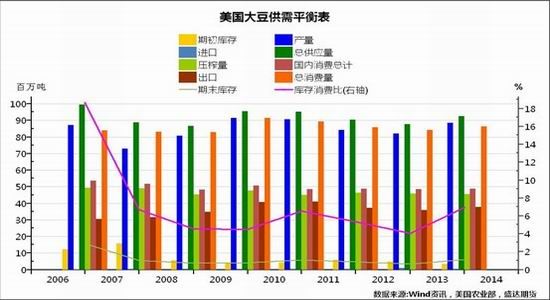

��������ũҵ��Ԥ���й���2013/14��Ƚ�����6900��ִ�ǰ������ȵ�5923��ֺ�5900��֣���20�����ҹ�������������������ڻ����Ѿ��ϴ�����������1000��ֵ������������á������������ݡ�2013/14����й����ɲ���Ԥ��Ϊ5360��֣���2012/13��ȵ�5120�������4.7%��������������Ԥ��Ϊ5255��֣���2012/13��ȵ�4982�������5.5%�������ʸ���ǰһ��ȵ�5.0%���й��Դ����������ƽ������������֧�Ź��ʴ۸����ǡ�

��������������ֳ������Ȼ����ƽ�ȸ���

�������ڣ����������۸���ض���С���ǵ�����Ϊ����������������ƫ�������DZ����ĵ����Բ����Ѿ�����������Ŀǰ���ڸ��ظ����������Ѿ���ʼ���⣬�����������ٶȼӿ죬������ǰ��ѹ��ϧ�۵����ã����ڸ�������������������������Ҹ�����֮���������˷��ս��ͣ��Ϸ�������Ӧ���ž��涼�������⣬�����г���Ӧʮ�ֳ��㣬�����µ����ڿ�ʼ���ӡ���������ʱ����ֵ���ڸ�����רԺУ��ѧ֮�ʣ�����ļ����������ǣ�����������������ת������˼۸����ǣ����������Ҳ�����������ƣ���δ��һ��ʱ�䣬˫�ڼ�������������������ҵҲ�Ѿ���ʼ��ǰ�������ܴ���һ�������ѵĻ�ů��������̼����Ȳ���������۵�֧���������ޡ�����Ҳ�����������������ٶȼӿ죬��֮�Խ���������ڴ�������ǿ��ũ����ϧ�������Ծɽ�Ϊ���أ���������г��۸����ż����֧�ţ���˽��ڹ����������۱䶯��Ϊ���ޡ�

����Ŀǰ��������ʱ������ƣ��ڽ���9�·��Ժ�����ֳ��ҵҲ��������ƽ�ʱ�ڣ�һ���������������ˣ���������������ٶȶ����������ӡ��ر��ǽ�����������7�·��������������Լ��ɷ�ĸ���Ĵ�������������7�·�����������Ϊ46584��ͷ����������1.2%��ͬ������0.6%���ܷ�ĸ������4993��ͷ�����ȼ���0.2%��ͬ������1.3%���������Ͽ��Կ�������������������������ĸ�������������ڼ���λ�á�������ǰ��ʱ����ֳ��ѹ��ϧ����Ϊ�����ã�Ŀǰ�г������������ṹ�д�������ƫ�ߣ���Ҳ�������������ż�ǿ���ƶ����á���֮δ�������������ǣ��ļ��������۸��Դ���ƫ��λ�ã���˶���������������˵�����Ǹ�������ջ��ǵ��������������ǣ�9�·�֮���������������������������ơ������ܽ�������������������ã����������������Ӱ�죬����������������������ǵľ��棬Ԥ����������ȥ���ƽ��������ȥ��ˮƽ��

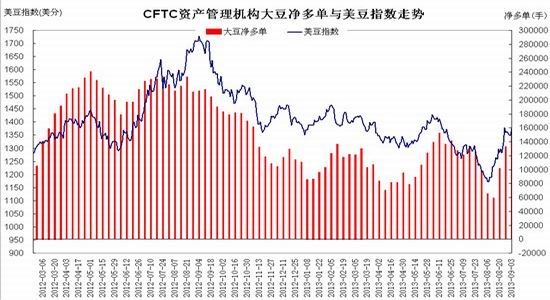

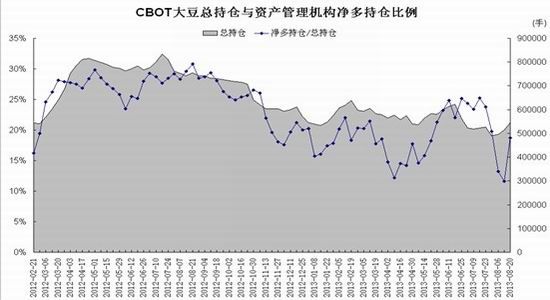

�����ߡ�Ͷ���ʽ�ʼ�������������г�

����������CFTC�������ʲ����������ֲ��������������ܴ����������ʼ������ӡ�����8��20�գ��������Ϊ101995�֣���13�յ��ܴ���42465�֣�ռ�ֱֲܳ���Ҳ��11.58%����ʱ18.69%������������������ơ�����������������Ͷ���ʽ��ڽ���7-8������������ڵĹؼ�ʱ�ں���������һ�����������飬��12������ũҵ�������Pro Farmer����һ������Ĵ̼��£���ͷ�ʽ�δ�������ֶ������г��������롣

�����ˡ�����չ��

��������11��Լ��8����Ѯ�ӵ�λ1162����/����������ϳ���1409����/�ѣ��Ƿ�Ϊ21%�������1350-1400����/��������Ԥ������������ϳ�ͻ��1400���ֹؿڣ�����������

����1500����/�ѡ�����1401��Լ�β����ƴ�վ��3100Ԫ/�ֹؿڿ�ʼ��ͻ��3300Ԫ/�ֵ���

�������䶥���ϳ���3686Ԫ/�֣����Ƿ��ȴﵽ18%�����Ҳ���ָ�λ��������֣�8��26�յ���ͣ��ȱ��3555Ԫ֧��ǿ����Ԥ������������������и��ʽϴ�����������3800Ԫһ�ߡ�

����ʢ���ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���