��Ԫ�ڻ�������֧����Ч ���׳���������

����------���ļ���������Ҫ������ط���

����ǰ�ԣ�

�������������¼���Լ��7��-8�·��߳��˹�ɽ�����飬7�³��ڹ��ҹ����մ��۵Ĵ̼�֮�£���������������5�������վ������˳�����飬������ڹ���ȡ��ũ��Ʒ�մ���Ϊֱ�����ԡ�����۲����ӹ�����ƣ�����ۿڿ�泤�ھӸ߲��¡��״�Ԥ�ڵ�һϵ�����յĴ�ѹ֮�£�һ·�����У���9��10�����̼ۣ��Ѿ��ص�7�³�����ʱ��ԭ�㣬��ν���������졣

���������¼��ڻ���Լ�г��ڵ���Ҫ��շ������ģ����������ֽ�Χ����Щ��Ҫì�ܵ�չ�����ڻ��г��IJ���������β�������Ԫ�ڻ�������ϸ�����

������һƪ���г���Ҫ��������

7�³������������¼�1401��Լ������������մ��۸��Ĵ̼�֮�£�Ѹ��������2400Ԫ/�ָ�����������ͷԤ�ڼ۸���һ��¥��������մ����۽����֮��ʱ���г�����ȡ��ũ��Ʒ�մ����ߵĴ��ԣ���֮��ʱ�ֻ�����ƣ������������Ӵ��մ�����֧�����ü���ʧ���˵������������ϡ�

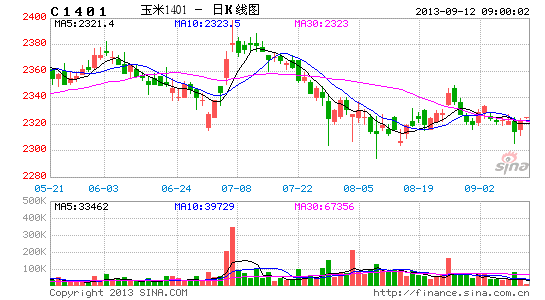

����ͼһ������1401��Լ����ͼ

����ͼƬ��Դ���Ļ��ƾ�

�������ˣ����˫������Ҫ������Ѿ���Ϊ��ȷ��

������۵���Ϊ�����Ҵ�08��ʵʩ�մ��������������߶�����֧��һֱ��Ч���ҽ����Ѿ���ǰ��������ߺ���մ��ۣ�����֧��ЧӦ�Խ����֣�

�����շ�����Ϊ�������һ�У����������桢���ڡ�����ƣ�����������ػ�Թ���������ɳ�����������ʧ�顣

�������汾�Ľ��������������ӵĻ����棬��Ҫ�ԡ������С�Ʒ�����Ĺؼ�Ӱ������Ҳ����Ҫì�ܵ㡪����������������ʧ�������ϸ�����������Ϊ����������

�����ڶ�ƪ������֧�Ž�������Ч

��Ŀǰ��������Ȼ���������г������ϵ����ƫ��״̬������ͷ�������ڹ������ߵ�֧�š���Ϊ��08�꿪ʼ�մ������������մ�����һֱ�����ס�С�������������������˽Ϻõı�������ʱ�����������۸���������ijһʱ��ε��ڹ����۸��������������������֣����ǻ�ص��մ���֮�ϵģ�Ŀǰ�����ڻ��۸���Ȼ�����մ�֮������۽���ɱ������Ǵ��������������滹�ǻ�ص��մ����ۼ�֮�ϡ�

�������Ϲ۵㣬��ʵ�ع�һ��08��ʵʩ�մ�����֮����������ƣ����dz����ģ���ͷ������������֧��Ч�����Ҳ�ò���ʲô����������������������������µ����أ�һ�Ǵ��Թ������ߵĸı䣬�մ������ɹ�����Ϊֱ��������Ŀǰ������۲���ڻ�����������г�������������������ij��֣�������֧�ŵ���Ч�����ɻ����ۿۣ����¾Ͷ�������Ҫ�ؽ��з�����

�������ڴ��Թ������ߵĸı䣬�մ������ɹ�����Ϊֱ�����������Ŀǰ���֣��������ϵĺ����ԣ���Ϊ�������ǡ����͵�ͬ�����մ����ߵ�Ʒ�֣�Ŀǰ�����˴��鷳���մ�һ���浼������Ʒ������۲���γ��˼۸��ϵ�˫���ƣ�������������˳�����ۣ��������ѻ����г���ֵѸ��ή�������¹������پ�����һ����ͬ����������۲�ľ��ڽ��ڼ۴�����ڹ����г��۵�ѹ��֮�£������ֻ��۸�ʵ�����Ѿ����ڵ��ڹ����ۣ���������ʵʩ�ij����Ѿ������ڣ��մ�������������Ʒ���Ͽ���˵�Ѿ���ȫʧ�ܣ������ٽ�����ȥ�����ߴ��մ�ת��Ϊֱ��������˵������ʧ�ܺ�����Ρ�

�������DZ�������ȣ�ֱ��������������Ʒ����ʵʩ���𰸺���ȷ���Ƿģ���Ϊ������մ��۸��Ѿ�����(֪ͨ����)���������մ��Ѿ�ȷ����������ʱ���Ϻ�ϸ���ϵ����⣬���մ���������ؼ��������մ��۸��Ѿ��������˼۸���г����������ָ�����塣������һ����ȣ�ֱ��������ʵʩ�����������ۣ�Ŀǰ����Ϊֱ�������ס�С��ˮ��������Ʒ���Ͻ��еĿ����Բ������ɲ��ڴ��������һ������ۡ�

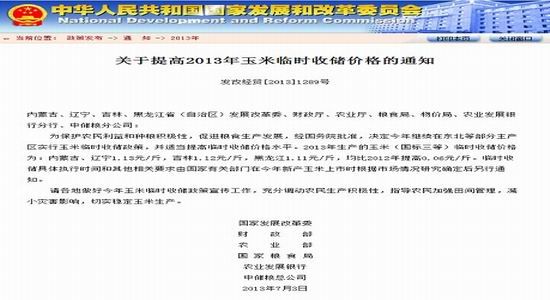

�����������2013��������ʱ�մ��۸��֪ͨ

����������Դ�����ҷ���ί

�����ڶ��������ǽ��ڶ��г��ij����Ŀǰ�����������ֻ��۲����8�³��۲����ʱ�����ڵ���֮�������۸������1900Ԫ/�����ң�����ڱ����ۿ��ֻ���500Ԫ���ҵļ۲���ؼ��ǽ������ӹ��ҷ���ί������깫�������������������2012�ꡢ2013�����720��֣�������������������Ӱ�쵽����ʵ�ʽ���������2012ȫ����CBOT���ױ��ǣ����ڴ��ڴ�ʱ���ǹرյģ�����ȫ�������ֻ��200����֣�Ŀǰ��۲����⣬���һ��ʱ�䷢�ŵ����϶��ᱻ���꣬��ȫ�겻�ᳬ��720��֣��˽���������г���������Ӱ��(�������)��������������ڹ���2�ڶ����ϵ��г�������������Ȼ��С���ҽ������ֲ���ȫ�꣬���ڲ��Ἧ�У���˲���ӱ����϶�ҡ�մ����ߵ���Ч�ԡ�

���������������մ����߶���������֧�ż�����Ч�Ŀ����Լ���

��������ƪ���¼�ũ��������ϧ��

���������г����ɣ��ܵ���Ӧѹ�����Ӻ�ˮ��ƫ�ߵ����ص�Ӱ�죬�¼������ջ�֮���м�ó������һ��ѹ�������չ��۸��Ա㽨�����ڿ�档���������ߵ���ǰ����ʹ���ٴ��չ��۸��Ϊ�������ġ����Ӽ۸��⽫ʹ����������ȵ��ֻ���������ν��ԣ��������й�Ӧ�ij�����ý���������

�������⣬�������ø�ũ����¡������衱�������ջ�֮��ũ��Ŀ������������Ƹߣ����϶�������������Ȼ������Խ������ʳ���ܣ���ȳ���ũ���������Ը���������ƣ����2013/14��ȵ�������������ؽ����ڳ��꣬ũ��������ϧ�ۡ�

��������ƪ���¼���Լ���ۼ۸���Ƹ�

���ݹ��ҹ������մ��۸��ڻ��г�������Լ���ۼ۸ᱻ����Ƹߣ��Բ������ĺ������ٴ��۸����㣬��������չ��۸�Ϊ2220Ԫ/�֣�����20Ԫ/�ֶ�;���ã�10Ԫ/��վ̨ʹ�÷ѣ�130Ԫ/�ֻ��˷ѣ�60Ԫ/�ֺ�ɷѣ�30Ԫ/���м�ó������40Ԫ/�ָۿ�ƽ�շ��ã�10�·ݱ����ۿ�����ƽ�ռ۸ﵽ2510Ԫ/�ּ�λ���ټ���ÿ��20Ԫ/�ֵķ�����Ϣ����������1�·ݱ����ۿڵ�����ƽ�ռ۸�ﵽ2570Ԫ/�����ң����ǵ�����ó����Կ�����Ϊ�����ɱ�����Ч����Խ������������1�·ݱ����ۿ�����ƽ�ռۻ���2530Ԫ/�����ҡ�

����2008�������ٴ�����ʱ�估�۸�

����������������Ԫ�ڻ�

��������ǰ�����ڻ�1401��Լ�۸�����2320Ԫ/�ָ��������������뵽�ڵ�ƽ�ռ۸�֮���Դ��ڽϴ�۲������Ŀǰ�����ۿڼ۸���ȣ�Ҳ�dz�����ˮ״̬��

��������ƪ�����ڳ����ʮ������

��������ƫ���Լ��۲�������Իᵼ������ʧЧ�������һص�֮ǰ���۹��Ľ������⣬�����������Ƿ��ܶԹ���������ɽϴ���������Ӱ���г��۸�

�������Ƿ����������ǵ�����ʧЧ��Ʒ�֣�����ֱ�۵ķ��֣����߷�����������Ե�©��������ռ�Ⱦ��Ҽ۲�ͬ��������Ϊ��������ί2011�귢�Ž��������260��֣����а���89.4���1%��˰������Լ�170.6��ֻ�˰����2011��ȫ��������Ϊ738������ң������ȫ�����꣬������Ϊ���ڲ�����35%���ܲ��ɵ��ǣ���2011�����ʼ�������������������������������ʮ�ַ������Яռ�����г��ı����۸����ƾ������������ƣ���������������߷������ҳ�������������߱����ѳɱ�Ȼ��

������Ŀǰ�����г�����������©���𣿽���ռ�����������������ô����֮ǰ�����Ѿ�̽���˽���������⣬����ȫ����ڴ��ڶ�������720��ֵĽ�����ռ�г���Ӧ���ı�������3%���ң���ʹ�۸�ƫ��ϴ�Ҳ�Ѷ��г����������Ե�Ӱ�졣����һ���������Ƿ���ܳ������������Աȹ��ڼ۸�͵����⣬Ŀǰ���ڷ�������������ͨ˰�ʡ���ݹ�˰�ʡ���˰���˰�ʷֱ�Ϊ180%��65%��1%����߹�˰���ݣ������������ͨ�������رա�

����������������2013���ڣ����ڶ����ߵij����ʮ�����ޡ�

��������ƪ���������ۻ����Ƽ۸����и߶�

��ǰ�г��������������ǹ������ۣ�ȥ����ٴ����մ�3000��������ף���08���ٴ�����ʵʩ�����θ���ݣ�����г�һֱ�����д������ٴ�������������

���������������������Ҫ��Ҫ���ǣ�һ�������۸���������ʱ�䡣��Ϊ��֤ũ�����棬2013/14��������ٴ��۸�����ѳ�Ϊ�ȶ���ʵ���д���Ϊȷ�������۵�˳�����У�ͬʱΪ�˱�֤��˳�����ۡ���ԭ������ٴ����������۸���һ�����ƣ������ն��ۻο�1.11Ԫ/���������ͼ۸���������ʱ������⣬��ͬ��Ҫ���ǵ�������մ����ߣ������մ��۸���߶������������������ߵ���������ָ��С�����ǵģ������״����մ�ͬʱ���У����ɻᵼ�����ߵ����ϵı��룬�����1401��Լ����֮ǰ���״����Ʋ�����չ��������г���Ӱ����Ӻ���2014�꣬�һ�һ���̶��������������пռ䣬��Ҳ�ǹ��Ҵ������ߵ���һ���ԡ�

��������ƪ���ܽ��뽨��

��������������Ȼ�����ڻ��۸����ƣ�������ǹ��������ǻ��������ϲ���֧��ЧӦ��������һ������ܳ��ֵľ����״����������۸�����пռ䡣

��������������棬���DZȽ�һ�����ּ۲�������۽���ɱ������أ�ĿǰC1401��Լ����2320Ԫ/�ֽ��в�����������ֻ��ۡ��������۽���ɱ������ڽϴ����ˮ���ر�������ڹ������۽���ɱ����ݴ����ǿ����ж��ֻ������ڻ��г����������Ѿ����֣����ǽ���C1401��Լ��2320-2340�����������뱣ֵ����һĿ��λ���Է���2420Ԫ/�����ҡ�

������Ԫ�ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���