�㷢�ڻ���������ƫǿ ��ע������������(2)

�����ڶ����� ���ڶ����洦��������

����1. ��������������ӣ������ѹ�������Բ���

��������������ʾ��7�·��ҹ�������720��֣���ȥ��ͬ�ڵ�587�������22.3%��������ѹե������ת��ʹ�ô�ѹե��������ӡ�����ֹ��09��01�գ������ͳ����ɾ����Ϊ64.05��֣�δִ�п��Ϊ168.92��֣�����������ѹ���Բ������ݴ��ڼ�⣬8�µ��۴�Ϊ560��֡�9-10�·ݵ�����Ϊ1000��֣���˺��ڶ��ɿ����������ӣ������ѹ�������Բ���

����ͼ14����Ҫ�����ͳ����ɿ����δִ�к�ͬ

����������Դ����������

����2. �������۳ɽ���ת

������������ѹ���Դ����������Ĵ�����ǣ��������۳ɽ���ת����4���������������һ�������ɽ�19.89��֣��ڶ��������ɽ�15.66��֣��ɽ�����3960Ԫ/�֣�����������ʵ�ʳɽ�39.36�֣��ɽ�����4048Ԫ/�֣����Ĵ�����ʵ�ʳɽ�41.7��֣��ɽ�����4069Ԫ/�֡���Ԥ�ƹ��������Ըߴ�600-700��֣����������������������������˳�����⣬�Զ�����һ����ѹ�������������������䣬���������۳ɽ�������ή�ң���˹��������Ժ����г���ѹ��

����3. ������֬��洦��������

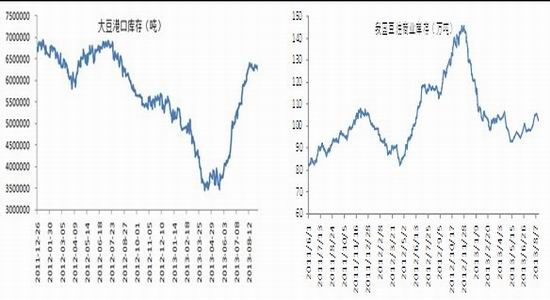

����6��7�·��ҹ�������ά�����¾�700������ϣ�8�·ݴ���550������ң�����9�·ݣ��ҹ����������ڵĹ�Ӧѹ���������ҹ���������ڳɱ���Ȼ�ʵ���״̬���ӽ��ڳɱ���������������ͱ���ǿ�ƣ������Һ�ӡ�������ǻ��ұ�ֵ������͵Ľ��ڵ�������������⣬�ҹ������ͺ�����ͽ����������������ƽ��

����ͼ15���ҹ����¶Ƚ�����(��λ�����) ͼ16���ҹ������¶Ƚ�����(��λ�����)

����������Դ��Wind,�㷢�ڻ���չ�о�����

��������9�³����ҹ�������ҵ���ά����100������ң����͵Ŀ��δ��Ԥ���������ҹ�����ۿڿ��ӽ�130��ֵĸ�λ���ҹ�����ͽ�����δ�����䣬�߿����Ҫ�ϳ�ʱ��ȥ�������ӿ�������������������ı����������������ԣ���ע9�·��ҹ���֬�������������Կ������������

����ͼ17���ҹ��ۿڿ��(��λ����) ͼ18���ҹ�������ҵ���(��λ�����)

����������Դ��Wind���㷢�ڻ���չ�о�����

������������ ���ɡ������ڻ���������

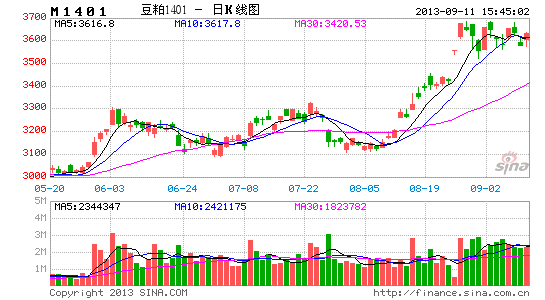

����1. �����ڻ���������

��������ָ����3056�ĵ͵㵽����3574�ĸߵ㣬��;����3420�ĸߵ���3116�ĵ͵㣬�ߵ͵��ѳ�̧�������������ƣ�macd������֣������������ƣ�ֻ�������ٶ�ƫ�죬�������ױ�����������W�ף�����ͷ��ף����߾���ͻ�ƣ���W�β������ǿ���3788Ԫ/�֣���ͷ��ײ������ǿ���3832Ԫ/�֣�3776Ԫ/�������������������ƿ����������ƴ�λ��13��28�����ѽ�棻3638��3860Ԫ/����������3552Ԫ/�����������ֲ������ɽ���������ʱ�����̼�ͻ�����п����ԣ�3420Ԫ/������Ҫ֧�ţ�����������̬�仵������ָ������������������ȷ��macd����������������������Ը����������γɳɽ��ܼ���������ǿ�����ƶ�ͻ���������������ѡ�

����2. �����ڻ�����������

��������1401�·����������ԣ�������������֧���ߣ����ʹ��ڷ�������������֧��֮�ϣ�kdjָ��������Ͻ��棬ƫ�ࣻmacd����ʾ��ͷ״̬��

����ͼ19���ҹ�����1401k��ͼ ͼ20���ҹ�����1401k��ͼ

����������Դ��Wind���㷢�ڻ���չ�о�����

�������IJ��� ��������չ������������

����1. ��������չ��������֮ǰ������ƫǿ����

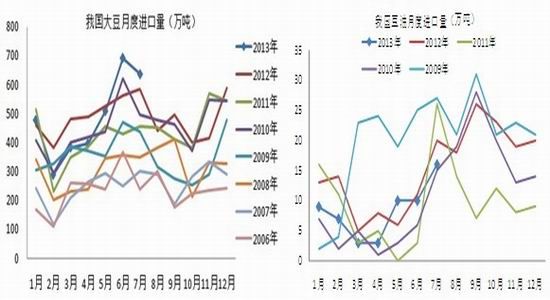

����8�·ݶ�ͷ��������������������Ľ��������8�·�������������������ƫ�ٳ��ָɺ����棬ͬʱ��ƽԭ�����ɺ��̶ȸ���������Pro Farmer�ĵ��н����ʾ��������Ϊ41.8��ʽ��/ӢĶ��������USDA�����ݼ����µ���������ֲ���Ҳ�����µ����������ƽ��Ԥ����ֵΪ41.09��ʽ��/ӢĶ����������������ܼ����µ���ͬʱ�����ڽ�����ֲ�������Ƴ�1-2�ܣ����ڿ���������˪����в����ˣ�������9�·ݶ���֮ǰά����ƫǿ�����ơ�

���������г��ϣ�����8-10�·ݵ������Ż������ɿ�����������ӣ�������ѹ������ͬʱ������������ˮ�Ƴɶ����ڼۡ�������������9����Ѯ������˪����в���ɹ�ע��˪�����Թ����۸�֧�š��������˫������֬������������Ԫ��������Ҳ�����֬�γɱ�������ע���͵ĵײ��������ᡣ

����2. �������ԣ������Է������Ϊ��

�������ɽ���ά�ָ�λ������1401���߿���3550-3600����������ࡣ����1405������������������������Զ����Ԥ�ں��ڴ��״�ѹ���Ӵ����г��仯��ע������1��5���������ᡣ

���������ע����������˪�����ķ�������1401���߹�ע4000Ԫһ����֧�ţ����ڴ��м���������������飬�ɸ���������������ж��߶�ͷ���������ڹ����������۵�ѹ���£������ǵĿռ��ܵ�һ����ѹ�ƣ��ڴ��״�ѹ���£��ɹ�ע����5��1������

��������1401��1405�г��߹�ע6900-7100Ԫһ���ĵײ�֧�ţ����͵ײ�̧�������Ƿ����ܵ��������ѹ�ƣ���ע���������Կ������������

����3. �������أ���ע��۱仯�����豨�����������

�����������QE3�˳�Ԥ�ڣ���ע��������Ϣ���飬����QE3�˳��ᵼ����Ԫָ�����ǣ��Ӷ����´�����Ʒ�����յ�ѹ������ע������ع��ҵĻ��ʱ䶯�����

����9��12���������豨�潫�������г�Ԥ�Ƶ����µ�������������µ����ȵ����г�Ԥ�ڣ�����ʹ���������ڻ�����ա����⣬��ע���ߵ������أ������״����������������أ���ע���ڴ������ɽ�״���������������Զ��ɡ������γɹ�Ӧѹ����

�����㷢�ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���