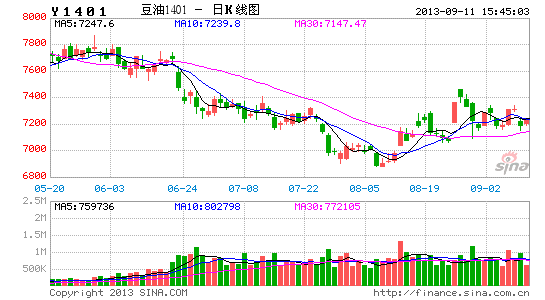

�����ڻ���������ǿ ���ļ��Ȼ����ȷ���

����һ�������CBOT��ά�������ж�

����1��13/14����������ϼ���֬�ʷ�����

����13/14���������������12/13��ķ����ģ�����������Ҫ����Ʒ�־���������ϲ����ܼ�46850��֣�ͬ������6%����Ʒ�ֿ���������1900��֡�+7.2%������G3������ռ���н�80%����������7.5%����Ҫ��Ӧ���Ҽ��ô�ŷ�˷ֱ�����11%��9%����������11.7%�����Ѻͻ�������С������4%��1.4%����������Ʒ�ֵ�������������

����ͼʾ1��������Ҫ�������������

����(��Դ��USDA��Ͷ����ѯ�����ݿ�ϵͳ)

����13/14��������֬��������520��֡�����ȥ��240��ֵ�������ͬʱ����Ԥ������480��֣����������Գ�����������ĩ���������4����������Ʒ�����������������240��֡���������180��������110��Ҳ��13/14����֬�������Ƹ�ֲ�δ���Ժ�ת��������͡������۸�ñ�ӡ�������͡������۸���ȡ���������֬���ر��Ƕ��͵ļ۸�ռ䡣

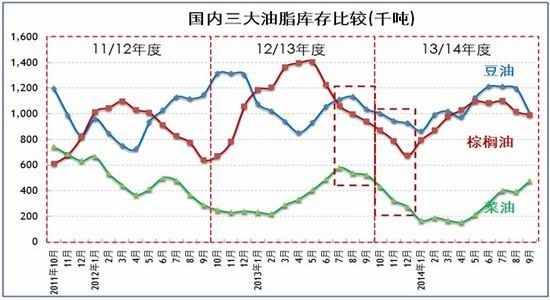

����ͼʾ2��������֬��Ȳ��������������Ƚ�

����(��Դ��USDA��Ͷ����ѯ�����ݿ�ϵͳ)

����2��������������������������������Ԥ������[41-42.5]

������ǰ�г����������������Ժܴ�������������������39~42.4��/ӢĶ��������Profamer41.8��Informa42.4������Ԥ��Ҳ�ǵ�ǰӰ��۸����Ƶ�����֮�أ����ǽ��ڽ������������ϣ����������������ƺ͵�������Ԥ�������

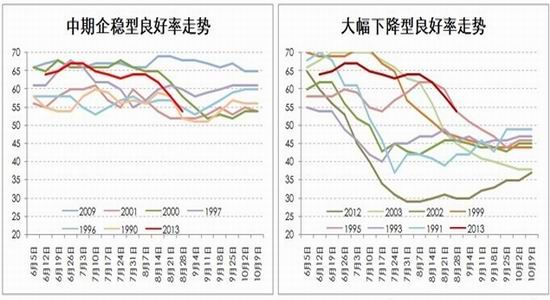

�����������������ʳ�ֵΪ64����ά��63-67����С��������ֱ��8��14�տ�ʼ�����µ������ǽ��������������ƽ��й��࣬����������ͼ�߿ɱ�����Ϊ�����������͡������ص�������������ǰ�ڽϺã��������������ڴ���ά�ֲ��䣬�����µ���β��С���������μ���ͼ���ɹ۲쵽����������������2000����Ϊ�ӽ�������������ݣ�Ԥ�ƽ��������9��9�յ��ܼ���(52)�����ڳ�ƽ��С�����������ջ���55���ҡ�

����������һ�ּ��˵Ŀ����ԣ����Ǻ��ڼ�������µ����μ���ͼ�Ҳࡣ���������������ʽ�תΪ������½��͡�����������������46���ң��������������1995��2003�ꡣ

����ͼʾ3�������������͡��롰����½��͡���������������Ա� (��Դ��USDA��Ͷ����ѯ�����ݿ�ϵͳ)

����ͼʾ4��USDA�������������ʷ������ (��Դ��USDA��Ͷ����ѯ�����ݿ�ϵͳ)

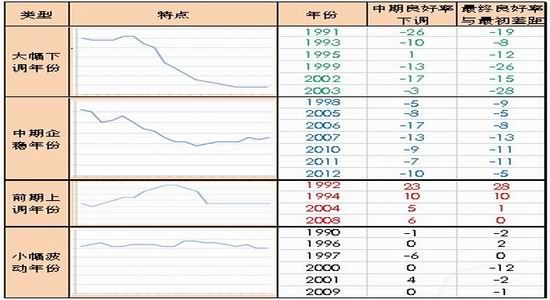

�����������������������������δ�����ƣ�����������ؼ���8�½�ˮ������ˮƽ��31%���������ڴ��������ߵ͵���Ҫԭ����һ���ؼ������ǽ��������������ģ�����95�����½�����+6%��03�����½�������3%����ˣ�������95��03�����Ҫ�������ڽ���8�¹ؼ������ڲ�û�и��³��֣�����Ҳ���������ڽ������ڡ����������͡����ơ�

�������Ǽ���ͨ���������뵥�����ݽ���ģ�ͣ���ϵ�ǰ�����������������Ԥ�ڣ��õ�������£�2013��8�´������ؼ��ڣ�������¼������������ʻ���Ϊ55���ң�����������42-42.5��/ӢĶ��С�����¼��Ǻ����������ӣ����������ʽ���46���ң���������40.8-41.2��/ӢĶ��

����3�������������ڼ�Ԥ�⣺�����ڼ۶�������[1280,1440]

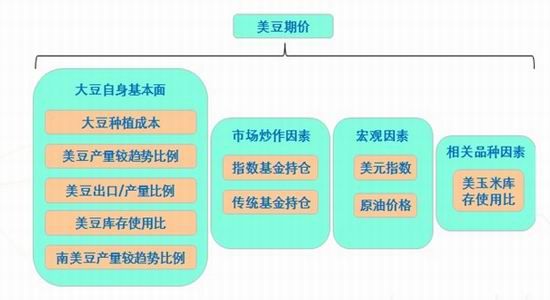

�����õ�����Ԥ�����ֺ��������dz������������ġ������ڼ۷ֽ�Ԥ��ģ�͡�����Ԥ�⣬��ģ�ͺ��������ڽ������ڼ۷ֽ���Ĵ��飺���������桢�г�������������غ����Ʒ��Ӱ�졣����ͼ��ʾ��

����ͼʾ5�������ڼ۷ֽ�ģ�� (��Դ��Ͷ����ѯ�����ݿ�ϵͳ)

������������������ֱ����ص����ذ�������������������Ԥ����������������/�����������������ʹ�ñȣ��ֱ��������ص���ֵ���õ��ڼ۽������£����մ�����¼����㣬��������Ԥ�ƻ�����42-42.5��/ӢĶ����Ӧ�����ڼ۽�����1280���֣�������С�����¼����������������ս���40.8-41.2��/ӢĶ����Ӧ�ڼ۽�����1440���֡�

��������������֬�����¶�ƽ���������13/14��ȹ�������������ǿ�����ļ��Ȼ������ȷ����ռ�

����1��13/14��ȹ�����֬���ϼ�����������ǿ�Ļ�������

����2013/14��ȹ�����֬�ܲ���Ԥ�ƴﵽ2473��֣�ͬ��+3.9%��������Ԥ��930��֣�ͬ�Ȼ���80��֡���֬������������һ����������ݽ��ֹ۵Ļָ���1.5%����ʱ��ҵ������ȥ���µ�1.2%��248��֣�����˵13/14�����г���ȹ�����֬��ȥ��沢�������ԣ����ң���֬�Ĵ�������ǹ�����֬������棬Ԥ��13/14��Ƚ����½�900��ֵ���ʷ�¸ߡ�

��������������12/13�����ϲ������ٽ�Ԥ���Ŵ��µ���2.7%�����������������Ӱ�죬���ļ��������������������ӳ��13/14��ȣ���Ԥ��13/14������ϲ���������ά��3~4%����������������������7%��

������ˣ�����֬���������ȹ���13/14��ȹ�������������ǿ�Ļ��������ƣ����߱���ת�Ĺ���������Ե�λ��С������������Ϊ����

����ͼʾ6���й���֬�������ƽ��� (��Դ��Ͷ����ѯ�����ݿ�ϵͳ)

����2�������ڲ������㣬��ƽ�����ʾ�ļ��Ƚ�����֬��13/14���ȥ��滯��������һ�����ȡ�ͬ����������ͬ�����ӵ�

������һ�������¶�ƽ����������ļ��ȣ�ѹե�����ӣ�����ֱ֬�ӽ��ڼ����Լ��������ӣ�������֬������ڹ�Ӧ��������ֳ����Եļ�������ơ�����13/14���Ψһ�ļ����Σ��������ڴ�ʱ���������ġ�������̶��ڴ��������ɱ���ǿ�Ļ���DCE���ɱȸ������ǵĸ��ʺܴ����ܷ����������̣�����������9-10�¾ͻ���ǰ��ӳ�����湩�衣

����ͼʾ7���й�������֬�¶ȿ��ͼ�� (��Դ��Ͷ����ѯ�����ݿ�ϵͳ)

����ͼʾ8���й������¶Ȳ��������Ѽ����ɿ�� (��Դ��Ͷ����ѯ�����ݿ�ϵͳ)

���������Ӽ����Կ�������9��ǰ�������ɱȵĽ��Ե͵�

������ͼ��ʾ��CBOT12�����ɱ���������֬����������������������ԣ���ܺõĽ�����Ϊʲô�ڹ�ȥ��һ����У��������ɱȳ����ߵ�(2012���45%����34%��2013���42%����34%)������Ҫԭ�����������͵ij�������������������������أ�����ŷ����ΪŷծΣ���������������ѵĶ���ʧȥ�������������������������Ǽ���������2012��������֬��������ӹ���������Ϊ14��֣�����һ������2011����300��֣�����ǰ2013����һ���ֻ�ӽ�������������

����ͼʾ9��������֬����(ʳ�ú�����)���������ɱȱȽ� (��Դ��Ͷ����ѯ�����ݿ�ϵͳ)

��������CBOT12�����ɱȴ�42~43%һ·�µ���33~34%���ﵽ��2012�괴�µĽ��ڵ�λ����������������$17+����ʷ�ߵ㣬���������Ľ��Ըߵ�ֻ��$14��˵��������֬�����ȥ�������ͬʱҲ��ζ�����ɱȵļ�ֵ��Ͷ�ʻ����Ѿ����֣����ٽ��9-10����������ƫ���жϣ����ɱȶ��ڻ��ַ������ᡣ

������5�����ɱȵ���Ҫ������2009����2011�����ǣ�2012�������µ���ÿ���л��д�Ҫ���ƣ���4~5�µ���9�£�9������ĩ���ǡ���˽���ʱ��Ϊ9������Ѯ������Ժ����ġ�

������ͼ�Ƚ��˹���1�º�5�µ���ʷ���������ƣ�9������Ѯ��ͬ���ǵ�λ������ʱ��Σ���Ͻ�����ڻ��������飬�������ɱ��ļ����������ȷ��������Ƚ��������̡�

����ͼʾ10������DCE1�����ɱ��������� (��Դ��Ͷ����ѯ�����ݿ�ϵͳ)

����ͼʾ11������DCE5�����ɱ��������� (��Դ��Ͷ����ѯ�����ݿ�ϵͳ)

�����ġ�Ͷ�ʲ���

����1�����͵��ߣ�������Ԥ�����䡾1280~1440�������ɱȡ�33.5-35%�����������������䡾42.48-45.53��������ˮ-300�������������-300�ļ����£�DCE���͡�7050-7550������9�±������ƫ�գ��ɿ������ն��ͣ�

����2�����ɵ��ߣ��������������ڼ���DCE�����ڼ����ݽ�������ģ�ͣ��õ�DCE�����ڼ�Լ��90%�������ڼ�Ϊ�����Ľ��ڳɱ����������ⲿ���ɶ��ɿ�����������ͼ��ʾ��

����ͼʾ12�����ڳɱ���DCE�����ڼ۱Ƚ� (��Դ��Ͷ����ѯ�����ݿ�ϵͳ)

����������Ԥ�����䡾1280~1440������ӦDCE�����ڼۡ�3374~3710��Ԫ/�֡������ɼ۸��3700���ϣ��ɿ������ն��ɣ�

����3�����ɱ�9������Ѯ��������DCE���͡����ɣ�����ѡ��1�»�5�º�Լ����9�±��湫��ǰӦ�������֣�������������USDA9�µ�������41�����ӽ�42��������42��֧�ּ����Ӳ֣���Ҫ�����ǹ��ڶ��ɻ����Դ�ʱ���ն����ƺ��е㡰��Ť��������������Ϊ�����ڶ��ɻ������Իָ����㣬��200-300�����Ǻ����ġ�

����4�������¼���������1��5��߿���370~380����������9�±����ʼ�µ�������1��5�����սᣬ�ɽ�������1��5��Ŀ��200~250��

���������ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���