�����ڻ����°�������ǿ�Ƹ��δ�ı�

����Ҫ�㣺

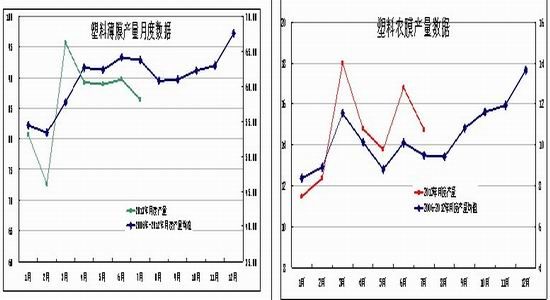

����1�� �Ϳ��֧���ֻ��۸�

����2�� �°��깩������ƫ�ã��Ϳ��������άϵ��

����3�� ǿ���ֻ��Լ������ˮ֧��L1401�۸�Ԥ��L1401�µ��ռ��Ϊ���ޣ��ص���ɹ�ע��ͷ���ã��������ܹ����ͼۺ�����ֻ���Ӱ�죬��ͷ�����Բ����ʣ����鷴�����ʴ���ȴ����ò������

����4�� ��������ѹ�����п�����L1405���֣����L1401��5�º�Լ�ļ۸����ƫ����Ŀǰ1�º�5�¼۲���200���������ƫС����1-5��������ʱ��

����һ���ɱ���ͦ����Ӧ���ޣ�L1401�۸�����֧��

����1.1�Ϳ��֧���ֻ��۸�

����������ѱ���Ӱ����Ʒ�۸����ƵĹؼ����ء��Խ���4�·�������PE���������ߵͣ�Ŀǰ�Դ���ƫ��ˮƽ�����ٵ�ȥ��滯֧���ֻ��۸�ǿ�����С������������ߵ͵�ͬʱ��ʯ�����Ҳδ���������������˽�Ŀǰʯ����治��60��֣�ʯ����ѹ��ҲƫС��ͬʱ���ʽ�ѹ���Լ�ƫ�͵�������������£����μӹ���ҵ����ɹ�������ά���ںܵ͵�ˮƽ��������ҵ���ĵͿ��֧���ֻ��۸�����Ϊ���˸�ֲ��ܷ���ת�䣬��ô�����ֻ���ǿ�Ƹ���°���������Ťת��

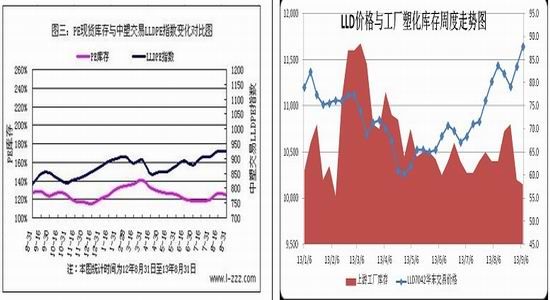

����ͼ1��PE����漰�۸�ָ������ ͼ2��ʯ��������

����������Դ��������Ѷ ������Դ��ICIS�������ڻ������о�����

�����ܽ��ϰ�������飬������Ϊ�������������PE 4-8�·ݿ����ߵͣ�

����1�� ��Ӧ���������ޡ�����ʯ��װ�ü����ϣ���˳�����졢��³��װ�õĽ���������ʹPE���ڲ���δ�ܳ���ͷţ���κ��ء������ж������Ʒ��Ͻ��������˾ټ���PE�½��Ͻ������ӽ�6���/�¡��ۺϷ��Ϻ����Ͽ����ϰ���PE����������ͬ������(ͼ3)�����ߡ�������PE�������ߵ�����£�LLDPE�Ĺ�Ӧ��Ҳ�ܵ����ơ�

����2�� ����ڹ�Ӧ�˵ĵ������ʣ��ϰ���������������ȴ��Ϊ�ȶ������ݽ���1-7�·ݵ����ݣ����ϱ�Ĥ����ͬ��������11.5%����ũĤ������ͬ��������ﵽ20%��

����ͼ3������PE����������ͬ������

����������Դ�����Һ��ء������ڻ������о�����

�����Ϻõ������ƫ�͵Ĺ�Ӧ֧�����ϰ�������ϼ۸�ͨ��������������Ϊ�°���֧�����ϼ۸�����������̴棬PE�ĵͿ����������άϵ�����⽫��L1401�ļ۸�֧�š����Ľ��Դ����������ϸ������

����1.2 ���������̴棬�°���PE�Ϳ����������άϵ

����1.2.1 װ�ü��࣬�°�����ڲ�������Ӱ��

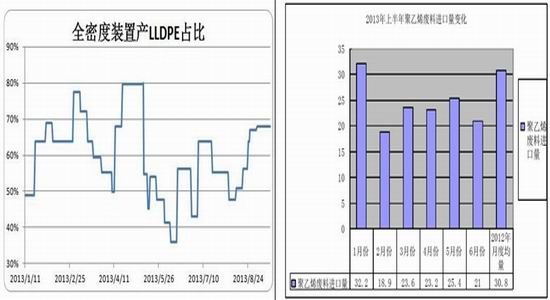

��������ʯ���Ų��ƻ����°���װ�ü�����Ȼƫ�ࡣԭ������9��10�·ݣ����Ŵ����˳�������Լ��人��װ�õĿ�����PE����LLDPE�Ĺ�Ӧ�����������ӣ���Ŀǰ��˳�Ƴٿ�������������人�����ֿ��������������ԣ�����6���/���Ժ�ȫ�ܶ�һ���Ƴٿ����Լ��人30���/��ȫ�ܶȿ�����˳���������Թ�Ӧ��Ӱ��ϴ���Ԥ��9��10�·����Թ�Ӧ�������ӽ�Ϊ���ޣ�����Ŀǰ���Ų��ƻ�Ԥ��������42.5��42.6�Ǵ�����¼���

��������11�·��Ժ����Ÿ��������Լ�ï���ļ��ޣ���ʱPE����LLDPE�Ĺ�Ӧ�����ܵ��ϴ��Ӱ�죬�����˳װ����δ�ܰ�ʱ��������ôPE����LLDPE�Ĺ�Ӧȱ�ڻ�Ƚϴ��踧˳װ��10�·ݰ��ƻ���������ôԤ��11�·�LLDPE�Ĺ�Ӧ����39��������Ǵ�����¼���12�·�����ï������������Ӧ��Ҳ����Ӧ���ӣ�Ԥ�����Բ����ֻ�ָ���40������ҡ�

�����ۺϿ���װ�ü����ϣ��°���PE�Լ�LLDPE����������������������Ȼ���������ϰ�����������ӣ����������ޡ�����ʯ���Ų��ƻ���9-12�·�LLDPE�IJ������ֱ���42.5��42.6��39��40��֡���Ȼ������Ϊ���������Դﵽ��һ��������װ�õļ������Ա��⣬��һ����Ŀǰȫ�ܶ�װ�ò�LLDPE��ռ���Ѵ�ƫ��λ�ã��������ӿռ�����(ͼ4)����˱�����Ϊ9-12�·�LLDPE���¾�������1-8�·�Ӧ����С��6%�����·ݿ���9��10�·ݹ�Ӧ����Խ϶࣬��11�·ݹ�Ӧ���������ԡ�

����ͼ4������PE����������ͬ������ ͼ5���ϰ���PE���Ͻ������仯

����������Դ�������ڻ������о����� ������Դ�����ء������ڻ������о�����

����1.2.2 �������ж����Խ�Ӱ���°�����Ϲ�Ӧ

�������ضԽ����������ļ����ʹ�ϰ���PE�½��Ͻ���������½������ݺ������ݣ�1-6�·ݾ���ϩ�¾�������24.05��֣���2012���¶Ƚ�����30.8����½�6���/��(ͼ5)�����ݺ������ߣ����ж���������2013��12�·ݣ�����֮ǰ���ϵĽ���Ԥ�����Է���������PE���ϵļ۸�֧���̴档

����1.2.3 ����������λ���������Ӹ��ʲ���

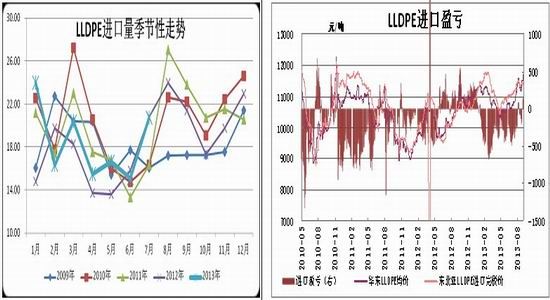

����LLDPE�Ľ���������һ���ļ����ԣ�ͼ6��ʾ�°���LLDPE�Ľ�������������ϰ��꣬��ĿǰLLDPE�Ϻõ�����Ҳ���̼���������̧����Ϊ��Ԥ���°�������������Ǵ�����¼�����ͨ��������������Ϊ������������ӵĸ���Ҳ����һ�����λ�۸������ϻ����ó���̵Ľ��������ԣ���һ����ͳ���°����װ��������Է��֣�9��10�·�ŷ�����ѽ�װ�ý��������м����ڣ��Ϳ����ʽ��������̹���������Ӱ����ڽ�������Ϊ��Ԥ���°���LLDPE���ڶ�ѹ��Ҳ����ܴ�

����ͼ6��LLDPE������������ ͼ7��LL����ӯ��

����������Դ�����ء������ڻ������о����� ������Դ��¡��ʯ���������ڻ������о�����

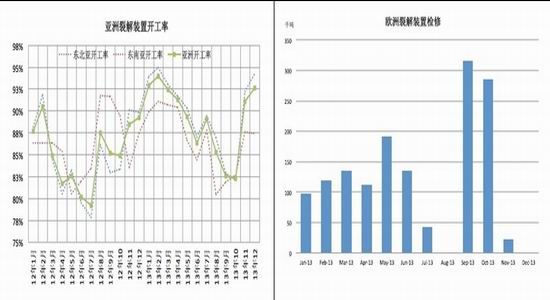

����ͼ8�������ѽ�װ�ÿ����� ͼ9��ŷ���ѽ�װ�ÿ�����

����������Դ�������ڻ������о����� ������Դ�������ڻ������о�����

����1.2.4 ����������۸����Ϲ�������ƫ��

����ͳ���ϰ���PE�ı����������ٿ��Է��֣������϶˵ļ������ϰ���PE�ı���������ͬ��������8.5%���ң�����2006-2012���ϰ���PE����������ͬ�����ٵ�ƽ��ֵ�൱����ũ��Ĥ������Ҳ��ʾ���ϰ������ϱ�Ĥ������Ϊ12%��������2006-2012�����ʷƽ������11.5%��ƽ��ũĤ������Ϊ20%������ʷƽ��ֵ10%���ɴ˱�����Ϊ�ϰ����������ٻ���������ʷ���ɣ������Ժ�����ʷƽ��ˮƽ���������ѵı仯����һ���������ԣ������ϰ������������ƶ��°������������ҲӦ����ʷƽ��ֵ���ҡ�

����ͳ��2006-2012�����ݷ��֣�ÿ��8��9�·ݿ�ʼ��Ĥ��ũĤ����������������������������ԡ�9-12�·ݣ�ũĤ���¶Ȳ�����1-8�·�ƽ������21.1%������Ĥ�IJ�����������5%���ҡ��ݴ������ƶϣ�����9-12�·�PE�ı������������ٱ��ϰ�������5%������ڲ���6%���������٣��°������Ϲ����ϵ�Խ�Ϊƽ�⣬���������ԵĹ�Ӧ��ʣ����һ��װ�ö˳�ʲô���⣬��ô��Ӧ�������Ǵ�����¼�����ʱ�����ϵ�ֻ����ڽ��š�

����ͼ10 ���ϱ�Ĥ�����¶����� ͼ11ũĤ�����¶�����

����������Դ��ͳ�ƾ֣������ڻ������о����� ������Դ��ͳ�ƾ֣������ڻ������о�����

����1.2.5 OPEC��Ӧ��������BRENTԭ��ǿ�ƶ�������Ťת

������λ�ͼ���֧�����ϼ۸����һ��Ҫ���أ������ڶ�ͷ���ԣ���Ҳ��һ���ܴ�ķ��յ㣬���ͼ۵Ļص��������ϼ۸ɴ�ѹ����Ŀǰ�ͼ��������������Ϊ��λ�ͼ������ϴ���һ������ĭ���������˲���Ͷ�����������Ǿ��Ƶ��Ƕ���������ۡ������˶��ڵ�Ͷ������ۣ�ԭ�ͽϺõĻ�������֧���ͼ۵Ĺؼ����أ�������ʹ��λ�ͼ����Գ�����Ȼص���

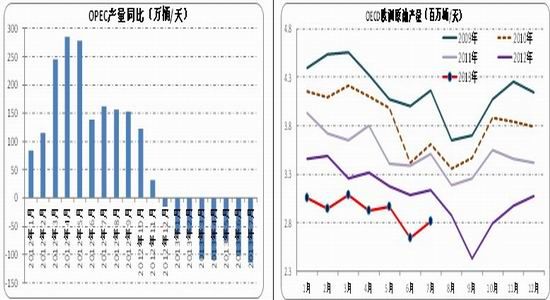

����OPEC�����ǵ��½���ԭ���������һֱ�Ϻõ���Ҫ���ء�����������ԭ�Ͳ����Ĵ���������°���������������˶Ժ�����ҵ�ά�����ȣ��������Щ���ҳ�ͻ���ϣ�ԭ�ͻ�����ʩ�����ƻ���ͳ��������ʾ�����˰�������ɳ�ذ����������������ȶ��ĺ�������Լ���϶����ί�������������������ң�8�·ݾ���OPEC���Ҿ����ּ����������������ǵļ������ȸ��Ǵﵽ98.5���/�죬�������������ʡ��������ǵļ���Ҳ����10��Ͱ/�졣����OPEC�IJ�����2012��ͬ�Ƚ�127���/�죬���������6��7�·ݵ�ˮƽ�൱������ŷ��ԭ�͵IJ���Ҳ���������½����ƣ�OECD���ҵ�ԭ��Ӧ����2012���½����ԡ�

����ͼ12 OPEC����ͬ�� ͼ13 OECDŷ��ԭ�Ͳ���

����������Դ��IEA�������ڻ��о����� ������Դ�������ڻ��о�����

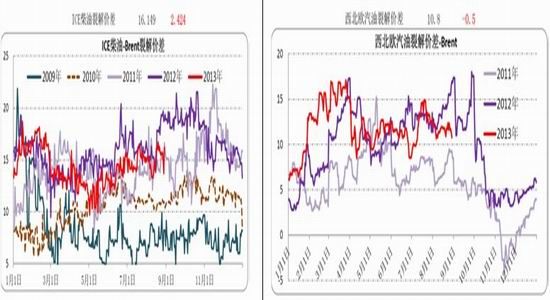

���������ƫ���Ĺ�Ӧ�������ŷ��ᆳ����ĸ��գ��г���ԭ�͵�����ȴ���ֻ�����̬�ơ����Կ�����ŷ����Ҫ����Ʒ�������ͺͲ��͵��ѽ�۲�����ֽϺã�����Щ��Ʒ�͵Ŀ���ദ�ڵ�λ(ͼ16)��Ϊ������������ͼۡ�

����ͼ14 ŷ�����ѽ�۲� ͼ15 ŷ�������ѽ�۲�

����������Դ��������Ѷ�������ڻ��о����� ������Դ��������Ѷ�������ڻ��о�����

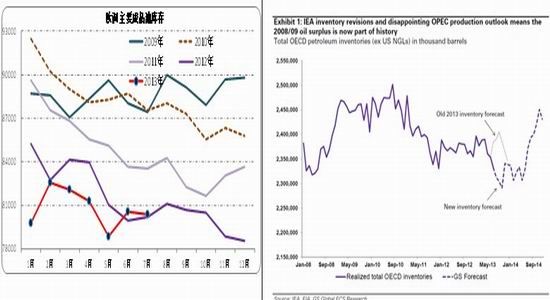

����ĿǰOECD���ҵ�ԭ�Ϳ�沢����(ͼ17)��BRENTԭ�͵Ŀ�����ѱ��Խ�Ϊ�������������ü��������Ǵ�����¼����������ǵȹ�����ƻ���ԭ����ʩ���߱����ϻָ���������Ϊ�˱�����ΪBRENTԭ�������������ؽ������ص������ռ䲻��̫���ͼ۵�ǿ�Ƹ�����Գ���Ťת��

����ͼ16 ŷ��Ʒ�Ϳ�� ͼ17 ŷ��Ʒ�Ϳ��

����������Դ��IEA�������ڻ������о����� ������Դ��IEA,EIA,GS Global ECS Reasearch

�����������ܹ�ʣ����������L1405�۸����ѹ��

�������ڷ��Ϲ�Ӧ���١�װ�ü���������2013�꼯�б�����Ϊ�˽������Ϲ����ϵһֱά����Խ�����״̬�����Ϳ�������Ըı䣬���L1401�۸ɽ�ǿ��֧�š�

������ͳ��PE���ܲ��ܿ��Է���Ŀǰ���ڵ����Ϲ�Ӧ������ʵ�Ƚϳ�ԣ���������人��ϩ��Ŀ��Ŀǰ����PE���ܲ��ܴﵽ1302���/�꣬�¾��������ۿɴ�113.5��֡������Ŀǰ90���/�µIJ��������г���20%�������ռ䡣

��������14���������5�·�֮ǰ�Ĵ�ʯ��60���װ��(30��ֵ�ѹ+30�������)����Ͷ������ʱ����ú�����˵�������Ԥ��PE���������Ǵ���������Զ�ڼ۸��ܵ�ѹ���Ǵ�����¼���

���������۸�ṹ����������

��������9��10�գ�LLDPE�����ֻ��м��11875Ԫ/�֣����L1401��ˮ805Ԫ/�֣����������ӽ�20%��

����������ΪL1401�������ˮ�ѻ����������գ����ǵ��ֻ��°����Խ�ǿ�ƣ����L1401����֧�š�������ԣ�L1401�����ע�������IJ������ԡ�

������Ŀǰ�ͼ��Դ���λ�����ֻ��۸��ֵܲ������֧�ţ�����ߵijɷ֣�Ϊ�˶��ڲ��ǽ��뵥�߶���ʱ��������ȴ��ص���Ľ�����ᡣ

���������Ͽ���ĿǰL1-5��������Թ�ע��һ����ǿ���ֻ�֧��L1401�۸Ϻõı�������֧�����ϼ۸���ֽ�ǿԶ���ĸ�֣���һ��������ѹ�����п�����L1405���֣���L1405����ʱ���Զ�����ֻ���֧��Ҳ���ƫ����ͬʱ�����L1401���ֻ��ļ۲L1405�����L1401����ˮ��������ƫС���۲��н�һ������Ŀռ䡣

����Ϊ�˱��߽��鵱L1401-1405��200������עL1-5�����ᣬĿ���λ500������

�������ֻ��˵�������������(�ͼۻص����ֵ�����������������Ʒ�ּ�ļ۲���)�ɹ�עL1401���߶�ͷ���ᡣ

���������ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���