�����ڻ�����֬��汣�ָ�λ ������������

����ժҪ����������������������һ��ʱ���Ժ��ڽ�����������ֹ������Ŀǰ������ͼ���Ͽ����ڹ���һ��ͷ���ͼ�Σ�����ֹ��������п��ܳ��֣�ͨ���Ժ�۾������ƺͲ�ҵ������ķ�����������Ϊ���ͼ۸��Ѿ�����ƫ�ͣ��ڵ�ǰλ�ô��ڷ������ܡ�������������й��������ݡ�����ȫ���ܹ������г���δ���й�����������Ԥ�ڣ����ҵõ�USDA����������������ѵĴ̼�����ô������ɷ�ת�Ŀ�����Ҳ����ȫ���ڵģ���Ȼ��ת������Ҫ�������ݺ���ҵ�����֧�֣���������������Ϊ���������ڶ��ڹ���ͷ����Ժ���ڷ�������

������һ���֣���۾������Ʒ���

����������������ׯ�����й����ݽ������г�

����1���й����ݽ������г�

����8�·ݹ���PMI��������������г��Ľ��㡣�й�8�¹ٷ�PMIΪ51�����Ȼ���0.7���ٷֵ㣬ǰֵΪ50.3������й�8��PMIΪ50.1��ǰֵ47.7�����Ȼ������ȸ���������ҵ���ݵĽϴ����ã��Թ��в����ϴ�̶ȵ����á�

�����й�����ҵ��������(��Դ��Wind��Ѷ�������ڻ��о���)

������������8�·���ó���������ݣ�8�·ݣ��ҹ���������ֵ3526.98����Ԫ���۳���������ͬ��(��ͬ)����7.1%�����г���1906.08����Ԫ������7.2%������1620.9����Ԫ������7%��ó��˳��285.19����Ԫ��������Ϊ��8�·��й���������ֵͬ��������7�·��������Ż�����ó��˳���������ǡǡ˵���й�����������ƵĿ����Ժ�ת�����Ϻ���ó���ij����ֽ�Ϊδ��ó���������ϡ����

�����й���ó��������(��Դ���й����ء������ڻ��о���)

����8��CPIͬ������2.6%������ʳƷ����4.7%����ʳƷ����1.5%������۸�ͬ���������»�������������������������������������7�ܱ�����6��һӯ��ƽ������ϣ�������������ۻ��������������۸��⣬�����۸�����Ƿ�Ҳ�ϴӽ�20%����ȫ��ͨ�����ǵ�����£�Ԥ���°��������۽��������֡��ָ��ԡ����������⣬ 8��PPIͬ���½�1.6%�� PPIͬ�Ȼ�����������������PPI���������ƣ������β�ҵ״�����ڸ��ƣ������ڼ����й�ʵ�徭�õĻ�����

�����й����ָ��(��Դ������ͳ�ƾ֡������ڻ��о���)

�����������ݶ��ԣ�����ҵ��������ó�����ݾ����ָֻ������������й��°���ʵ�徭�ò����ϴ����ã�����ȫ��ͨ�����ǵ�����£��°����й����ڵĴ�������ʻ����µ��Ŀ����ԣ��Ͼ��仹������Եĸ�λ���Ի��ҵ������Բ�����ʮ�˽�����ȫ�Ὣ��11�·��ٿ�����ʷ�Ͽ����˴λ���ܿ��ܳ�Ϊ�ƶ����5-10����÷�չ���ĸP�ƻ��Ļ��飬��ʱ����һЩ��ĸ���ṹ�������ٷ�չ�������ʩ��̨��Ԥ�ƽ����г��������ã����г���Ʒ�������ĸ���������ߺ��������⣬QE3�Ƴ�Ԥ�ڹ���Ԥ���й����������뾭�����߽������ٴ����������������ʽ����г������ƣ������ܳ�Ϊ���������롱����һ����н��ڴ����ǿ�Ѿ��������֣�Ͷ������Ҫ���ס�

����2�����ѱ�������ɳ�����ٴ��

����Ŀǰ�����Ǿ��ƽ���ؼ��Σ���������������������������ӵ�л�ѧ�������ڹ��ڳ�ͻ��ʹ�û�ѧ����Ϊ�ɣ�ͼı�����������������������й�������˹������ͨ����ƽ�Ի���ʽ������⣬������������������������������Ա���ù�������������Ϳ̿�����������˹�����Ϲ�[��]�Ⱦ��������������������ǽ�����ѧ�������Ա��������ܹ������������������Ϊ������������̬�ȵ�ת�䣬������ζ�������������������л�����ս��ʹ�û�ѧ���������ǹ���������������̵ģ�Ԥ�Ƽ�ʹ����������ͬ�⽻����ѧ��������������еijٻ�Ҳ���ܽ����ٹ��������Ĵ�����Դˣ�������Ϊ�ж�����Ϊ��Ҫ�IJ�����һ���������ģս�������������ͼ۵Ĵ����������ս���е����ļ�ս����Ļָ���������������ʯ�͵���Ʒ�۸����ǿ��

����3��������ǿ���ɣ��������ǡ������֡�

���������й�����������ã��������д������ǿ���Ƿ���20%������������Щ���Σ��ϰ���������⣬������˵�þͺã�ǰ�ڹ��д������������飬������2000������������⣬�������Ҷ�Ӧ�иߵ��볡�����Һ����������ԡ�����������������ʵ�������ǿ����ǽ�ɱɢ���ġ������� �����������ǡ������������ǡ������֡���δ���й�������ǿ�������ɣ���һ��Ҳ���Դ�ÿ��3000��Ԫ�ijɽ����ϵõ����飬���ɻ�Ծ�ȵ���ǿ�������ڰ���ֶ������������ڹ��г�����ǿ��Ԥ���°�����д������¸ߵĿ����Խϴ�

������ָ֤������(��Դ���Ļ��ƾ��������ڻ��о���)

�����

���������������С�����Ϊȫ�������壬ǰ���������ø��ս��̼ӿ켰QE3�˳�Ԥ�����ȫ������г��ʲ��۸��һ��һ������QE3Ԥ���Ƴ���������Ϣ�ѱ��г��������������ø��ս���Ҳ�ѱ��г������ܣ�Ԥ�ƽ������й��ġ��ذ������������뾭�����߽������������������г��۸����ƣ��С�����������ׯ�����������й��ھ��������Ѿ����к������а���ʱ��ͳ��룬���а岻��Ŀ�ģ������ʱ��ͳ���ı��չ���Ǹ�����

�����ڶ����֣���ҵ���������

����1��USDA���淢���ڼ����������

����USDA8�·����¶ȱ���(��Դ������ũҵ��)

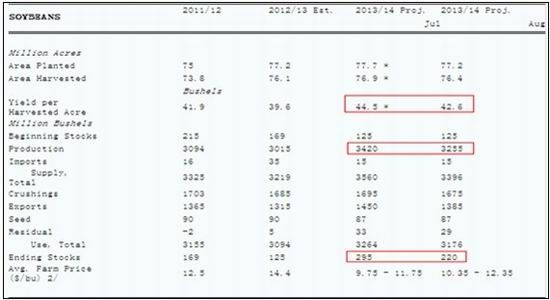

������ǰ8�·ݹ��豨���У�USDA�µ�2013/14������ֲ���50��ӢĶ��7720��ӢĶ��������44.5����µ���42.6��ʽ��/ӢĶ������ʹ���ܲ����µ�1.65������32.55���ѣ������г�Ԥ�ڵ�33.36���ѣ���ת����µ�7500������2.2���ѣ������г�Ԥ�ڵ�2.63���ѣ�����Զ����7�·ݹ��豨���2.95���ѡ�

������������������(��Դ��wind �����ڻ��о���)

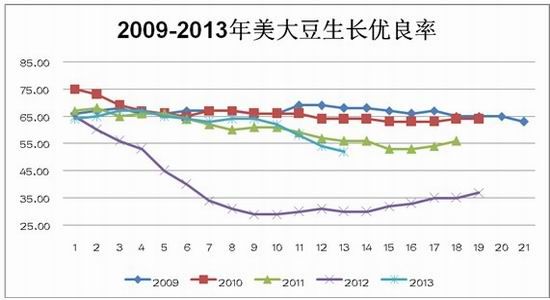

������USDA�ܶ���������������ʾ������9��8�յ��ܣ�����������Ϊ52%����ǰһ��Ϊ54%��ȥ��ͬ��Ϊ32%������ƽ��Ϊ54.2%�����ܴ�����Ϊ97%��֮ǰһ��Ϊ92%��ȥ��ͬ��Ϊ99%�������ֵΪ98%�����ܴ���Ҷ��Ϊ11%��ȥ��ͬ��Ϊ34%�������ֵΪ19%�����ڽ���������������ʱ���ܽ���Ӱ�죬���������������ӳ٣�����ʹ�����������ھ������ƺ����ʡ���Ҷ�ʾ���������ƽ��ˮƽ�������ʷ��棬��8����Ѯ��9�³����ʱ�ڣ�������������Ҫ�Ըɺ���������Ϊ�����������鲻�϶�����ʱ��ֵ�����ؼ��Ĺཬ������ڣ��������������ʲ����µ��������������ʲ����»�Ӱ�죬Ԥ���ڼ���������9�·�USDA���豨���У��������������ٽ�һ���µ����գ�����Ԥ����42��/ӢĶ���ң��������͡�Ŀǰ�����ཬ������ڻ������������ڴ�ǰ�����Ƴ٣����ڵ���˪����Ҳ��������������һ����в�������������ǡ�

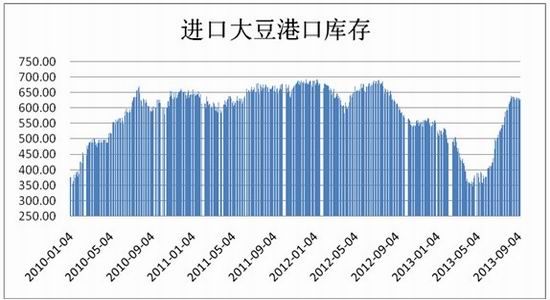

����2�����ڴ����¼��٣��ۿڴ���ȥ�������

����������ڽ��ڴ��µ�����(��Դ��wind �����ڻ��о���)

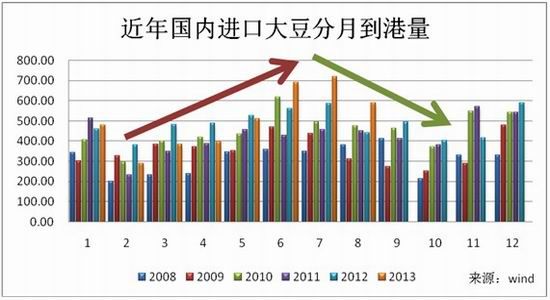

��������ͼ���ѿ����������ҹ����ڴ�ͨ����7��8�·ݴﵽ��ֵ�����������䡣������ͳ�ƣ�7�·ݹ��ڽ��ڴﵽ720��֣�Ԥ��8�·ݽ���590������ң������9�·ݽ����ܽ���500������ڡ�����ζ���������ҹ����ڴ��г����������»���ή��̬�ơ�

������Ҫ�������ڴ�ѹե����(��Դ��wind �����ڻ��о���)

�������ڴۿڿ������ͼ(��Դ��wind �����ڻ��о���)

������8�·������ɼ۸�������������ʹ���ͳ�ѹե����������Ŀǰ��ɽ�������յ���Ϊ��������Ҫѹե���ѵ���(����ά����100���/������)��ѹե����ά����250Ԫ/�����ҡ�����ͼ���ڴۿڿ���������Ա����5�³����������ڴۿڿ�������ϳ��������������ƣ���߽ӽ�640��֣������Ž��ڽ��ڴ����������»���ѹե��ҵ�����ʲ��ϻ������ۿڽ��ڴ���Ѿ��������䣬Ŀǰ��629������ҡ���������������ʱ���ڣ����ڴ����Խ��������»������ƣ���ѹե�������ʹ�£�ѹե��ҵ������Ҳ�ؽ�ά�ָ�λ���ۿڴ�����ȥ������ơ�

����3��˫���ٽ��������ů

������JCI���������ʾ������7�·ݹ��ڴ���������Ԥ��Ϊ613��֣�����Ϊ578��֣�ȥ��ͬ��Ϊ611��֣�ͬ������0.42%����������6.12%�����ˣ�����1-7�·ݹ��ڴ���ѹե�������ﵽ3424��֣�ȥ��ͬ��Ϊ3515��֣�ͬ�ȼ���2.6%�����ͷ��棬7�·ݹ��ڶ��ͱ���������Ԥ��Ϊ124��֣�����Ϊ119��֣�ȥ��ͬ��Ϊ127��֣�ͬ�ȼ���1.88%����������4.57%������1-7�·ݹ��ڶ��ͱ����������ﵽ729��֣�ȥ��ͬ��Ϊ714��֣�ͬ������2.02%��

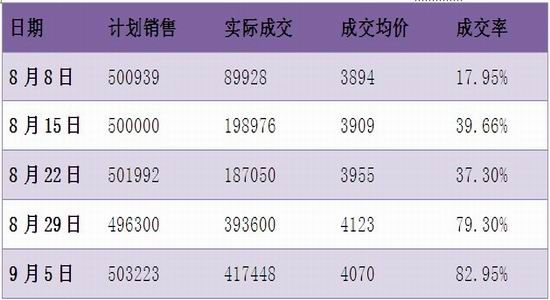

����8����9����ѮΪ����Ľ�ǰ������������װ�ͱ�����������9����Ѯ���������ڴ�ǰ���ڶ����ֻ��۸��ڴ����µ����飬�����ξ����̹��������ϸߣ��������Լ�����Ϊ��������ǰ���������������������������ڹ��ڸۿ�������棬��֮�յ�������������ۣ���������ά�ֵ��ԣ�Ҳʹ���ھ��������и�������������˫���ٽ����������г���֬����ȱ�ڽϴ�֮�������������������������������ʽ�һ���µ����Ӵ��˹��ڱ�������Ľ��ȸУ���ʹ���ض��������١�Ԥ����9����Ѯ֮ǰ�����ʱ�䣬���ڶ��ͱ����Խ���С��װΪ����֮��½��ӭ��ɢװ�͵ı����ڣ����ڶ��ͽ��Ĺ�ģ�ͳ����Զ��ȽϿۣ�����������������

�������Ͽ��Կ��������ڴ���ѹե���������Ѿ�������ů��ͬʱ��Ŀǰ�����������ڱ����ڣ���������ת���������Ͷ�����͵������Ч�棬���ڶ�����������������������̬�ơ�

�������ڶ����ܾ��ۼ��ܶȳɽ����Ա�ͼ(��Դ����������)

����4���״�VS�մ�

�������ƻ�����8�·ݿ�ʼ�������ٴ�������������������5�δ��������г�Ԥ�ƣ�����Լ��500������ң���������09��10��¶���ÿ�ξ���������ά����50������ҡ��ʹ�ǰ��5������������������۶����ִ���������ơ�Ŀǰ�����ۿڵ������ڴ������ۼ�����4300-4350Ԫ/�֣�������ѹե������������ٴ�������ҵԽ��Խ˳����

�������ڴ��״����һ��(��Դ�������ڻ��о���)

����������մ��۸��(��Դ�������ڻ��о���)

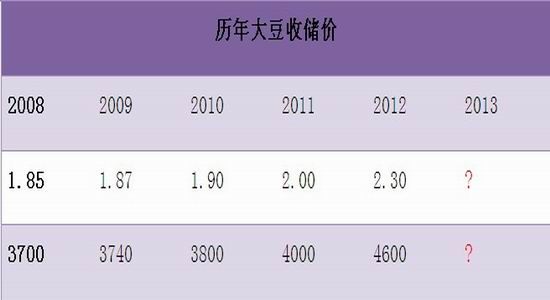

�������ҹ������մ��۸�������09��10����մ��۸�ֱ���1.87Ԫ/�1.9Ԫ/��ۺ�3740Ԫ/�ֺ�3800Ԫ/�֣������ڽ����״��ɽ��ۡ����뵽10�·ݣ��ҹ���½���ո����У���������Ĺ�������ֱ������δ����Ч��ʵ�ı����£�����������մ����б�Ҫ����ʵʩ�����ڻ��ʡ��˹�����ֲ�ɱ��IJ��������Լ�ͬ������С������ıȽ�ЧӦ������ȵĴ��մ��۸�ֻ�ܽ�һ��̧�������㰴��12��4600Ԫ/���մ��۸������㣬����Ŀǰ��������3580���Ҽ۸������㣬�ڲ�����ӹ����õ�����£������������ۼ۸�Ҳ����9500Ԫ/�����ϡ�

����С����������ʲ����µ������������д���һ�����������½��ڴ������䣬����ѹե������ת���ۿڴ��뵽ȥ������ڣ����ڶ����������������ů�����У��������ٽ��������������ţ���08�������������մ��۸�������������ֲ�ɱ����������Լ���ͬ���ס�С����ֲЧ��Աȣ�������մ��۸���������һ��̧�����������Ϸ������������ּ۸�����ӭ���������ڡ�

�����������֣���������

������֬�ڻ���2012��9�¿�ʼ���У����������Ѿ�����һ��ʱ�䣬����µ��������������������Ϸ������Ⱥ�С����ͷһֱ��ѹ��ͷ�����ڱ�ֵѹ���Ƚ����ԣ��ر���������ϵĿ�ͷ���ױ�����������̬�ȼ����Ŀǰ�������µ��Ժ��Ѿ��������ܷ�������Ȼ�����������ɽ�С�����Ǵ�ͼ���Ͽ��Ѿ���һЩ��ͷ����ζ��

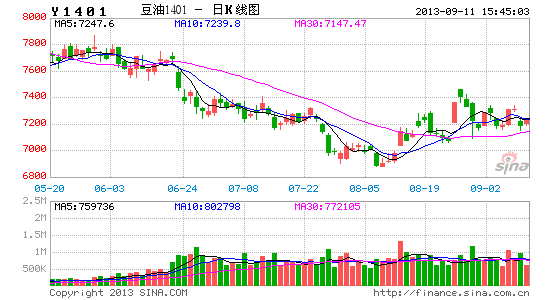

����1��ͷ���ͼ�ι������ԡ���������γ�ʱ�佫��1���£��ײ�ʱ����ֻ�ж̶̰�������ң�������6900-7000����֧�����ԣ������д������գ�������ܺ������ƣ�Ŀǰͼ���ڹ����Ҽ�Σ����ƻ�����һ��ʱ��ĺ����������䣬���ղŻ�ѡ������ͻ�ƣ�Ҳ���ṹ��һ��ͷ��ף�����Ҳ���п�����һ��ͷ�綥��Ԥ���Ҽ����ʱ����9��15�����ң�Ŀǰ����������7150-7350֮�������

����2���Ӽ���ָ��������MACD�Ѿ�վ��0�ᣬ�۸�Ҳ�Ѿ�ͻ��60�վ��ߣ�����ʵ���϶�ͷ�Ѿ���ʼ���������ǰ����һ����Ҫѹ��λ����7450��Ԥ��һ��ͻ��7450����ܴ������Ҽ���ɣ���������ͻ�ƣ�Ŀǰ�ڼ����Ͽ�Ӧ����һ����ͽ�����ͷ��λ�����䣬�����7150-7250֮���볡���������²���ֹ��ռ���١�

����3���ӳֲ����ͳɽ���������1405��Լ��ͷ�ֲ��Ѿ������϶�ͷռ��������λ�ã�Ŀǰ�۸��ͷ�����ϴ���Ϊӯ��ͷ�磬��1401��Լ��ͷƽ���ɱ���7300���������Զ�ͷ�����������ܹ���������������ܹ�ͻ��7450���ͷ�������ߺã�����Ŀǰ���Ǵ�����Կ���ĽΣ���ͷ��Ȼ���ܵ���ͷѹ�ơ�

��������1401��������(��Դ�����״�ʦ �����ڻ��о���)

����С�������Ŀǰ���ƻ��Ǵ��ڿ�ͷ�г��У�����ͼ���ڹ���ͷ��ף����Ҵ�ʱ�����������������ʱ�������9����Ѯ���Ӽ���ָ���Ϸ����۸��Ѿ�����60�վ��ߣ�����MACD�Ѿ��ϴ�0�ᣬ��ͷ������һ��������Ȩ���ӳֲֳɱ�����1405������ճ�ƽ��1401��ͷ���廹����150�����ҡ�ĿǰԤ������������7150-7350֮�䡣

�������ܵķ����¹ʣ�

����1����֬һֱ�������������У���ǰ�Ķ�ͷ�����������Ըı�ԭ�����ơ�

����2����֬���������ָ�λ����������������֮ʱû�еõ������ֻ������ɱ��ۣ��Ӵ��ױ�ͷ�硣

����3�����ں�۾������Ƽ�����������״̬����ѹ������Ʒ�۸�

���������ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���