�н��ڻ���ũĤ�������� ���������µ�

����һ������ع�

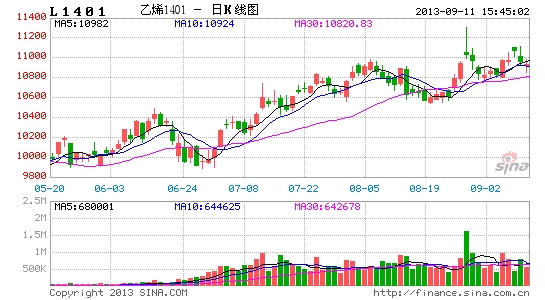

����8������������ԼL1401���̱�10800Ԫ/�֣������̽��10535Ԫ/�֣��������ԭ�ʹ��ǣ�����ϳ���11300Ԫ/�֣����̱�10840Ԫ/�֣���������0.70%��

�����������������

����1.���

�����й����棬�й�������ɹ����ϻᡢ����ͳ�ƾַ���ҵ�������ķ�����2013��8�·��й�����ҵ�ɹ�����ָ��(PMI)Ϊ51.0%����16������ߣ�����������0.7���ٷֵ㡣��ָ������50��ζ������ҵ����š��й����þ����˰���IJ���֮��ǿ����PMIָ��Ԥʾ��δ�������µĺ���ͷ����ת������������Ҫԭ��һ������Ŵ��������������ʽ��������ת��Ϊʵ�徭�û���ڶ�����ȥ�������£�������̨��һЩ������̼��ٴ롱��ΪС��ҵ����˰�ա�֧�ֳ����̣�����Ҫ����������·�ͻ�����ʩͶ�ʡ�

�����������棬����������ἰQE�˳����̣��������ھ���һ����������϶�����ij��ʱ���������Ҵ̼��ƻ��������������߲�����ζ�����������ʲ���ծ����ֹͣ���ţ������ж϶Դ������������õ�֧�֡�����QE����һ�������Ĺ��̣���Ϊ�������ᾡ����������ڹ�ծ�����ʺͷ��ز��г�����������������Խ�Ͷ�������ԣ�����Ҳ�Խ����ڵ�λ�����������ֵ�ǰ������·�ߣ�ֱ��ʧҵ�ʴ�����䡪����Ϊ�ķ���Ҳ�ã�������ʧҵ�߷�����ְҲ�գ���֮Ҫ����ʧҵ���½����С����Ҵ̼��Խ���������һ��ʱ�䣬���Բ��ع�������ÿ�����ݣ���������������ϯ���Ͽ�(Bernanke)˵�ģ�����δ֪�������Բ��þ��ţ�û���Ǹ��ز���

����2.ԭ��

����ŦԼ��Ʒ������WTI 10������ԭ���ڻ����̱�104.35��Ԫ/Ͱ�������̽��101.82��Ԫ/Ͱ������ϳ���112.24��Ԫ/Ͱ�����̱�107.76��Ԫ/Ͱ����ǰһ����3.34%����IPE������10�²�����ԭ���ڻ����̱�109.91��Ԫ/Ͱ�������̽��104.59��Ԫ/Ͱ������ϳ���117.34��Ԫ/Ͱ�����̱�114.2��Ԫ/Ͱ����ǰһ����6.65%���³��������ֶ�������ĩ���������پ��´���������������²�����ԭ���Ƿ�����WTIԭ���Ƿ���

����ԭ�ͼ۸������羭�ø����ศ��ɡ�2013 ��ԭ�ͼ۸�ı仯�뾭�����ƴ�����ͬ��������ԭ�����Ƶ������Խ��Ǿ��ø��ս��̣�ʯ���������֯(OPEC)��ʾ���°���ԭ�������������ﵽ 70 ��Ͱ/�죬���ϰ������� 20 ��Ͱ/�죬��ȫ�ø��յ�֧�ţ������ؿ� 100 ��Ԫ/Ͱ�����������ͼ���Ҫ֧�š�

������Ե��������Ӱ��ԭ�ͼ۸����Ҫ���أ�����8��28���������Ҹ�֪�����Ƿ����ɽ��������ڶ��������������о��´�������WTIԭ�ʹ���ϳ���112.24��Ԫ/Ͱ�����������죬��Ϊ������Ӣ����Ϊ���������������´���IJ�����ͳһ(����Ӣ������Ժ�������÷��������������ǵ�����)��ԭ�ͳ��ֻ��䡣������ͳ�°�������ʱ��8��31���ڰ�õ���������Ǿ��Ʒ�����������ȷ���������������Ƿ�������Χ�ľ��´������Ŀǰ��û��ȷ��ʱ�䣬�����������������������������������ƽϢ��

��������������ԭ�ͼ۸��ھ��ø��պ��ж����ƽ��ŵı����£������ѵ������ڹ�ע105��Ԫ/Ͱ����Ҫ֧��λ��

����3.��ҵ����

����(1)�����ѽ�۲�

����ͼһ

��������ͼ���ƣ�2013�����������ѽ�۲�������������������ٽ�����ϩ��ҵ���̼���ʱ�䣬��߿����ʺͲ�������Ӧ���ӣ��ʺ��ڿ�����Լ�����Ƿ���

����(2) �ֻ�

�������¹��ھ���ϩ�г�����������֣��³��߸ߣ���Ѯ��ʼ������·���µ�ֹ��������������Ѯ�г���Դƫ����ʯ������֧���£������߸�֮�ơ����ų����ѶȵIJ������ӣ���Ѯʯ����ѹƵ���������̼��ܴ�ָ���������������̣��г��۸��ߵ����ٽ��µ����ͼ۴��Ǵ����£�ʯ���۸��ٴ�˳���ϵ����г�ֹ�������߸ߣ���֮�����г���Դ��ȱ���̼ҽ�˶���̧�۸�������г����̻��ң��ɽ����ս�ǰ��������ת�������Ϸ��棬���½����Ͻ϶࣬�ҳɱ��ϸ�����ѹ���ϴ�8��30�ջ���LLDPE������11450-11600Ԫ/�֣�����LLDPE������11500-11600Ԫ/�֣�����LLDPE������11550-11700Ԫ/�֡�

����(3) �������������

����������Դ��������Ѷ �н��ڻ��о�Ժ

��������ͳ�����ݣ����������棬7��PE����88.0��֡���ȥ��ͬ��(76.2���)����15.5%������HDPE����26.4��֡�LLDPE����30.0��֡�LDPE����17.4��֣�����1-7���ܲ���634.3��֣���ȥ��ͬ��(565.8���)����12.1%�����ڻ����棬7�·�PE��������Ϊ83.12��֣�����LDPE������Ϊ15.6��֡�����������16.68%��������ͬ������8.12%��HDPE������Ϊ46.5��֡�����������12.10%��������ͬ������20.47%��LLDPE������Ϊ21��֡�������36.92%��������ͬ������2.69%��

����(4)��������

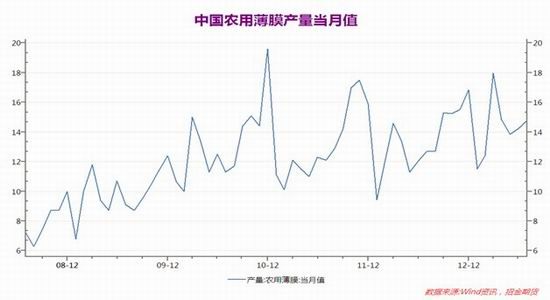

����ũĤ��Ϊ���ϵ����β�Ʒ���к�ǿ�ļ����ԣ�����ͼ��ʾ��ũĤ����������5�¹��������ӣ�8�·�������ũĤԭ�ϴ����ɹ��Ŀ�ʼ������ԭ�ϼ۸�ĵ��������ι����ԵͶ˼۸�IJɹ�����������ߣ��г��ɽ���ǰ�����з�����9����ʽ����ũĤ���۵Ĵ�ͳ�������г����������������һ����ǿ�����ų��������ι���ԭ�����������微���������һ���̶��Ͻ���ʹ�г��ָ��������� ��

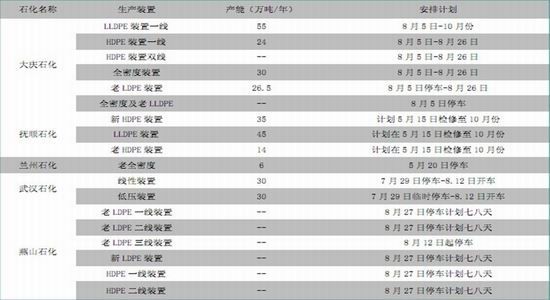

����(5)װ�����

����8��ʯ��װ�����ͼ

����������Դ��������Ѷ �н��ڻ��о�Ժ

��������ʯ������˳ʯ����Ȼ���ڼ���״̬����Ӿ����ֻ��ġ�����ɾӡ�����ǰ����ʯ����ҵ�������»�������װ�öദ��ͣ�������ڣ����²���Ͷ���ֱ��Ӻ��Ƴ٣����������е��²��ܶ���������������������������Ӧ��ȱ�̶ȣ��������������ȱ�ڣ�ת��Ѱ������滺��ѹ����ʯ�������Դ˾�����ֻ��г���Դ��ȱ֮״������ϵ���Ʒ�����۸����ͬʱ�����Ŷ�������½����������װ�ü����Լ��ޣ����Կ����ʳ����������Եֵ�ũĤ��������ij����������Ӧ��������������ҵ�IJ�����θ�ڡ������� PE ����治���½����������Ϲ����ì������������8��13���人ʯ����80�����ϩ��Ŀ8��Ͷ�����⽫��һ���̶��ϻ��⻪�е����ֻ��Ľ��������

����(6)L1309����ֵ����

������ͼ��ʾ��8����Ѯ��ʼ��������תΪ�������Ҿ���ֵ��һ��������8��30�Ż����Ѿ��ﵽ-700Ԫ/�֣���������Ҳ��500Ԫ/�����ҡ�L1309���ݡ���ƿա���Ϸ���ֻ��̱�ʾ��8�µ������ϳ��֡�����״̬����ʱ���ڿ�ͷ������֯��Դ���ڽ�����ɽ��Ŀ�ͷֻ�������볡�����һ�����Ƹ����ڼۡ��л�Դ���ֻ�����Ѹ��ע��ֵ�����ͼ��ʾ��8����Ѯ�������ֵ�������ֱ������֮�ƣ���ֹ8��30�գ�ע��ֵ���3041�֡�����Ҫ���й�ע1309��Լ���뽻���º�۸�仯�����������г�������������ܸ��ƣ������Ρ���渡��ˮ�棬�ֻ����������»��������L1401��Լ����ѹ����

��������������������������

����ͼƬ��Դ�����״�ʦ �н��ڻ��о�Ժ

����������������۾����д�����������������QE���˳���ʱ��������϶�η��������ԡ���Ͷ���߶������˳����̹�ע���ѽ������������ͣ��ж���ҩͰ�ľ�������δɢ�����мӾ�̬�ơ�L1309������ɺ�������п��ܸ���ˮ�棬ͬʱ�����������٣������ֻ���ҵ�����������������������������ӡ������������۸�����L1��L2��ɵ�����ͨ�������ͣ�����������10700Ԫ/�ֽ��Ǽ۸��ǿ֧��λ��11300Ԫ/���Ǽ۸����е�ǿ����λ�������ڴ��������������������֧��λ�������Ϊ�����г���������10500Ԫ/���ǽ����г��߶��λ�ã���11700Ԫ/�����������Լ���һ�����ǵ�����λ��δ��һ��ʱ��������ͻ�ơ�

�����н��ڻ��о�Ժ Ԭ˧

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���