�����ڻ������������� ���Ͻ�ǿԶ��������

����һ�� �����������ƻع�

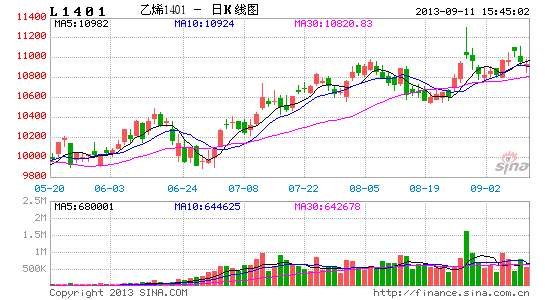

��������ָ����2013�����������2012��ĩ���������飬����2��6�մﵽ��ǰ���ڸߵ�11551Ԫ/�֣�֮������������������������ʯ��������Ϊ����ռ�����г���ʯ�������ȡ�˱������۵IJ��ԣ����ֻ��г�Ӱ�죬�ڻ��۸�����һ�����ƣ�4��18�գ�����ָ������9480Ԫ/�֣��ӽ�����������ĵײ������һϵ�е�ָ����ʾ�����⾭������ã��������г��������淽�棬���δ��ڳɱ�֧�ţ�ʯ����ͦ�ۣ�ȥ���Ч�����ԣ����Ͽ�ʼ���������ӽ�9�·ݣ�1309��Լ��ͷ�Ʋ֣���ͷ���Է���������1401һ·�߸��ͽ���8�µ�һ�ȴ���11300����ǰ��L1401�Ա��ֽ�ǿ���ơ�

�������� ��۶Խ�

����9�·ݣ������Ǿ�������ݱ䣬�ǵ�ǰԭ�ͼ۸����ҪӰ�����ء�9��10�գ��������⽻����������•�°���ķ10�ճƣ�����ʿ���Ѿ������˶���˹�йؽ������ǻ�ѧ�������ڹ��ʼල֮�²��������ٵ����顣�ӵ�ǰ��������̬���������������������Ƿ��������Ʋõ�ʱ������Ƴٻ�����ȡ���������������ԭ�͵�Ӱ�첻�����������������������������°������վ��´�������ǣ��⽫����ԭ�ͼ���������������ԭ��ָ��������վ��115������120Ҳ����û�п��ܣ���ͻ���¼��Ĵ̼������ܹ����ã�����һ�������������ͨ���⽻;��������������⣬��һ;����Ȼ��һ�����ۣ�������ʱ������ƣ���ԭ�͵�����֧Խ���أ�֮ǰ�����������ڵľ�������һƬ���õ�����£�ԭ�ͼ۸�Ҳ��û�м��������¸ߣ����ԣ��ļ���������������ԭ��ȱ���µ����Ƕ��ܣ�������ԭ��ָ�����С�

����9��21�գ��������������ʾ��顣�Ӷ������Լ�7��8�·��������ñ�������������QE�Ŀ����Ժܴ������ԭ����˵�Ǹ��������ء��������Ǿ����Դ˻��⣬�����ɹ�����QE�����ʷ��ļ����������Ľ�����ԭ�ͽ���ѹ���С�

�����ҹ�����������á��ں������ƫ�������������ṹ�Ĵ��£����ó��ֻ�������Ȼ�ĸ��Ǹ������Ĺ��̣��ڼ�Ҳ�����С�IJ��ۣ���Ŀǰ�г�����������Խ����г����á�

�������� �������

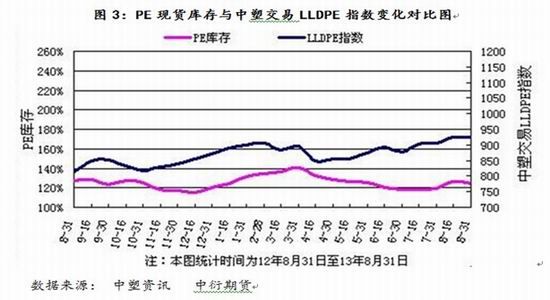

������ֹ��2013��7�·ݣ�PE�ܲ����ۼ�Ϊ634.3��֣���ȥ��ͬ������60.1��֣���������10.47%��LLDPE1-7�·��ۼ��ܲ���236.7��֣���ȥ��ͬ������89��֣���������60.25%��LLDPE1-7�·ݽ������ۼ�Ϊ125.86��֣���ȥ��ͬ���������3.29��֣���������2.68%��7�·�LLDPE�Ĺ�Ӧ�ȶ���Ϊ88.00��֣���6�·ݻ��ȼ���2.9��֣�ͬ������6.7��֡�

��������ʯ��LLDPEװ���Լ�30���ȫ���ܶ�װ��Ŀǰ��δ��������˳ʯ��PEװ�ÿ���ʱ���Ƴ���10�·ݣ�����ʱ�����������ʯ��6�����ȫ�ܶ�װ��ͣ�����ޣ�30�����ȫ�ܶ�װ��9��8��ͣ�����ޣ��ƻ�����һ�����ң���������3�����м��ƻ���ï��ʯ���ƻ�10�·ݿ�ʼͣ������45�죬�������ʱ�������ǰ�ڴ���ʯ����˳ʯ������װ�óٳ�û�п����������˹�Ӧ��ѹ����ʯ������Ŀǰ�����Բ�ȡ�����۵ķ��������ڼ�ʹ����ʯ����˳ʯ��װ��Ͷ���������������ļ������Լ�����ũĤ�������������������������Ϲ�Ӧѹ������

�����������Ѷ���ݣ���ֹ��2013��7�·ݣ����ϱ�Ĥ���ۼƲ���Ϊ604.57��֣���ȥ��ͬ�ڵ�541.1�������63.47��֣�������11.73%��ũĤ1-7�·ݵ��ۼƲ���Ϊ99.52��֣���ȥ��ͬ�ڵ�85.32�������14.2��֣�����16.64%����Ȼ���ζԽϸߵ��ֻ��۸���һ���ĵִ�������������������������7�·����������˽Ϻõ������������ϱ�Ĥ��ũĤ�IJ���ͼ�п��Կ�����ũĤ�Ѿ�Ϊ����������������ʼ���Ӳ�����7�·ݵ��²���14.76��֣���ȥ��ͬ������2��֣�Ԥ��ũĤ8��9�·���Ȼ�ᱣ�ֽϸߵIJ���������������ʷ���ݣ����ϱ�Ĥ����8�·ݿ�ʼҲ�������������ڣ����������������ơ�

�����ġ� ���״��

�����ڶ����ȣ�ʯ�����һ�����ȥ��滯��4�·ݿ�ʼ������������¾����ֻ��䣻��7�·ݿ������½�����ʼС����������������Ѷ���ݣ���ֹ2013��08��31�գ�����PP��PE��Ҫ�г��ܿ������µ�����5.02%��������ͬ����ȼ���1.15%������PE�����µ�����4.92%����ȥ��ͬ�ڼ���3.22%���������������ϱ����һ�������������������µ�����11.8%����ȥ��ͬ������10.08%���Ϸ��������µ�����1.55%����ȥ��ͬ�ڼ���6.54%������������8�·�����ܿ������������ȥ��ͬ����ȼ��٣����ǵ���������ͬ�����ӣ����������������˵����ƫ���Σ��Խ��¼۸��γ�һ����֧�š�

�����塢 �۸����

����Ŀǰ����LLDPE������11700-11900Ԫ/�֣�����LLDPE������11950-12100Ԫ/�֣�����LLDPE������11750-12000Ԫ/�֡�9��10���ڻ��۸���ֻ��۸���ˮ1135Ԫ/�֣���ǰ�����ּ۲����ʷ�ϸ�λ�ã����ٻع�ѹ�������ǵ�����ƽ������������ʯ������ͦ����Ը��ǿ���ֻ��۸����ռ䲻������ڽ��º�ԼL1401�н�ǿ֧�ţ��������������

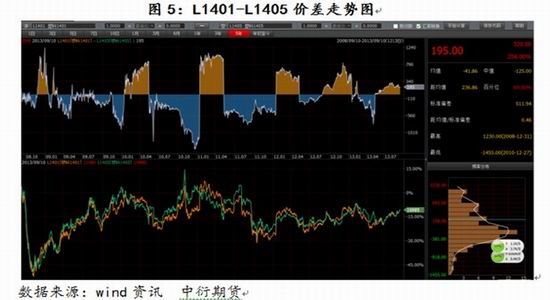

�����ӻ�������˵������1401��Լ�ʷ���������������ʯ������ͦ����Ը������ڻ��۽��ֻ����нϸߵ���ˮ����֮���δ��ڳɱ�֧�ţ�����1401��Խ�ǿ��1405��Լ��������������ǰ��ԭ�������Լ�1309��1401�Ĵ�����Ŀǰ��λ�Ѿ��ƽ�10000�ؿڣ��Ƿ�����

�����Ӽ۲�����ͼ��������ǰL1401-L1405�۲�Ϊ200Ԫ/�֣���ʷ�۲����ֵ��790Ԫ/�ָ�������ϻ�����ķ���������Ԥ�Ƽ۲������

�������� ���ײ���

�����ۺ����Ϸ�������ȡ�����Զ�Ľ��ײ��ԡ�

�����볡�㷽�棬ǡ�������Ǿ��ƻ������ϻص����ɷ�ͽ�L1401���ͬʱ����L1405���볡�۲���(100-150)Ԫ/�֣��۲�ع���(0-50)Ԫ/�֣�������ֹ�𣻵�һĿ��λΪ�۲�������500Ԫ/�֣��ڶ�Ŀ��λ�۲�������700Ԫ/�֡�

���������ڻ��з���������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���