�и��ڻ�����ú̿��Լ��Ʒ�������������

����Ŀǰ��̿����ú�۲�ƽ���ʷ��λ����������������Ҫ��J1401��JM1401��Լ�Ŀ�Ʒ������������һ������

����һ�� Ŀǰ������

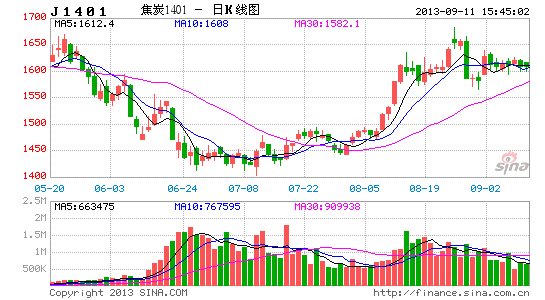

����ͼ1 ��̿1401-��ú1401�۲�ͼ

����������Դ���Ļ��ƾ� �и��ڻ�

��������ͼ���ѿ�����J1401��JM1401�۲���8�·����������߸ߣ���8��28�մ�����ʷ�ߵ�465������λ��������J1401��JM1401���������ļ۲��ֵ��400.93��Ŀǰλ�����Ը�����ʷ��ֵ�����ڴ��ڻع�����ԡ�

�������� ��ʷ�۲�ͳ��

����ͼ2 ��̿�ֻ�-��ú�ֻ��۲�ͼ

����������Դ�������� �и��ڻ�

����ͼ3 ��̿����-��ú�����۲�ͼ

����������Դ�������� �и��ڻ�

������ʷ���Ʒ��棬��̿����ú�ֻ��۲�Ŀǰ��295���ѽӽ�����4��23����5��3�յĸߵ�305������ʷ��ֵΪ231����ǰ�۲�Ⱦ�ֵ��64���ڻ�������Լ��ʾ��ͬ��������Ŀǰ��̿�뽹ú������Լ�۲�459���ӽ���ʷ���ֵ6��20�յ�485�����ڻ����������۲��ֵΪ402����ǰ�۲���ھ�ֵ57���ɴ���������̿����ú�ڡ��ֻ��۲��г������ڴ��ڻ�����ܡ�

�������� Ӱ����ڼ۲��������

�����۲�������խ�����ɣ�

����ͳ�ƾ�������ʾ���ҹ�7�·ݽ�̿����3913��֣�ͬ������5.6%��1-7���ۼƲ���2.76�ڶ֣��ۼ�ͬ������7.1%�����º��ۻ�ͬ�����پ�����2012��ͬ��ˮƽ������8�·ݽ�̿�۸�������̿�г���ӭ���µ������߷塣�ӿ����ʽǶȿ��������ڽ�̿�ֻ��۸������������������Ը��ǣ�������8�·ݿ����ʽ�7�·���0-10%�����Ƿ����ݡ��ҵĸ�������ͳ�ƣ���������ߵ����������е����ֱ�ﵽ100%��98%�������������������˴��ͽ���ʼ�ձ���87%�Ŀ������⣬��С����ҵ8�·ݿ����ʽ�ǰһ������5%-7%���ɴ���������̿8�·ݲ����������֮�ƣ��߲����Խ�̿�۸��ѹ������С�

����ͼ4 ��̿����������

����������Դ��Wind �и��ڻ�

����ͼ5 ����������ҵ������

����������Դ�������� �и��ڻ�

������������ú�����棬��Wind��Ѷͳ�ƣ��ҹ�7�·�����ú����5010.57��֣�����587.8��֣��ܹ�Ӧ��5598.37��֣�ͬ������5311.76��֣�������10.65��֣���������5322.41��֣�7�·ݹ�������275.96��֣�1-7�¹�������201.86��֡���������������������ú���������ƽ�⣬ǿ�����Թ�Ӧ��ʣ�Ľ�̿������������Ʒ�֡�

����ͼ6 ����ú�������

����������Դ��Wind �и��ڻ�

�������⣬�ӿ��Ƕ�����ú���ҲҪ���ڽ�̿������8��30�գ�������̿���245��֣�������8�·������������������Ǵ���ʷ�¸ߡ���8�·ݸֳ��Ӵ�̿�ڻ���������£��ۿڿ�治����������һ��ӡ֤�˵�ǰ��̿��Ӧѹ���������״��ͬ�ھ��Ƹۡ����ո������Ƹ�����������ú���774.7��֣�8�·ݽ�����С�����������ܾ�����ʷ��λ������ú�������Ժ��ڽ�̿��

�����������������۴ӹ����������ǿ�����������ú��Ҫ�Ժ������β�Ʒ��̿����ͬ��ͬ���ı����£���ú�۸�֧�Ÿ�ǿ���ײ����Ӻ�ʵ��

�����۲��խ�����ɣ�

��������ͳ�ƾ�������ʾ��7�·��ҹ���������6002.1��֣�ͬ������5.03%��1-7�²����ϼ�4.20�ڶ֣�ͬ������6%��7�·ݴֲָ���6547.22��֣�ͬ������6.15%��1-7�²���4.56�ڶ֣�ͬ������7.12%������ͼ���ѿ����������ϰ�������������ֲָ����仯������ƫ��ˮƽ�����¶�����ʼ�ճ��������ơ���6�·ݣ��������ָ�ͬ�������Ѿ�����2.88%��4.58%��������ͬ��5.65%�Ľ�̿��������ζ�Ÿò�ҵ���Ͻ�̿��Ӧ�ٶȴ������������ٶȡ���һ������7�·ݳ��ָ��ƣ��������ָ��¶�������������̿���ٲ��䣬��ʾ�����������л�ů��֧�Ž�̿�۸��⣬�Ӿ�������������1-7�·��������ָ��¶Ȳ���ʼ�ձ�����5700��ֺ�6100������ϣ����Ը���2011���2012��ͬ��ˮƽ�����������ֱ�ӷ�Ӧ������ԭ�Ͻ�̿���档

����ͼ7 �������ֲָ���������

����������Դ��Wind �и��ڻ�

������Σ�8�·��й��ٷ�PMI�ͻ��PMI�ֱ�Ϊ51��50.1����ǰһ����Ⱦ������������һ��PMI�Ƿ����ԣ����»ص��ٿݷֽ���֮�ϣ����ھ����������������ú����̿���ڵĴ�����Ʒ����̿����ú����Ըߴ�0.96�����ڸ߶�����ء��ھ��ø���֮ʱ����̿����ú��������֮�ơ����Ҵ��ڻ��۸���ʷ���������������dzɽ������ֲ��������Dz������ȣ���̿�ڻ������ڽ�ú�ڻ��������ζ���ڼ۸�����ʱ����̿�Ƿ������ٻ���ڽ�ú����ɼ۲��һ������

����ͼ8 PMI�ͻ��PMI

����������Դ��Wind �и��ڻ�

������ˣ���̿�����θ�����ҵ���Ӹ��ӽ��ܣ��ھ������Ϻã���̿�ڻ��Ƿ������ٻ���ڽ�ú�ڻ���������ɼ۲�ع顣

�����ġ� ��������

������ǰ�������֪��J1401��Լ��JM1401��Լ���۽��ڿ��ٰ�����ʷ��ֵ���ﵽ��ʷ�ߵ㸽����ͬʱ���ڽ�ú��������Ϳ�����ƶ��Ժ��ڽ�̿����ú�۸���Ӻ�ʵ���뽹̿��������ѵ���������Ƕȿ���δ���۲��лع���ܡ����������ڹ����Ĺ��ھ������ݶ�ǿ���г�Ԥ�ڣ����������»����������������Ʒ������ʷͳ���ϣ���̿�ڻ��������ȶ�ǿ�ڽ�ú�������û�������̿�ڻ����ٺ��Ƿ�����ڽ�ú�ڻ�����ɼ۲�ع顣

������������������أ����ǽ���Ͷ���߿���1/2-1/3���ܲ�λ����J1401��JM1401�Ŀ�Ʒ�������������ᡣ�۲���460Ԫ�������֣��۲��������440����ʱ�������Ӳ֣�������ֵ410����ƽ��1/2��λ������380����ȫ��ƽ�֡�ֹ����������ʷ��λ480Ԫ��

�����и��ڻ��о���չ�� ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���