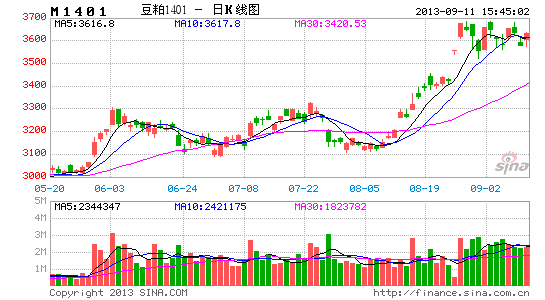

�����ڻ������ɶ��ڴ���� ����������̬

�������ڴ�1401��Լ�۸�����7��31�վͿ�ʼ��������ֱ�����߱������δ�����մ��۸�������һ��̧�ߣ�������ڴ۸������ת�������CBOT�۸��8��8�տ�ʼ�����й�����������ÿ�ʼ�������ڴ�ͬʱ��������������ת�ɣ��г���½���л�����ʼ�µ�����Ԥ�����֣������γ����Ľ������ȷ����˽�������棬��Ϊ����ʵ��ڽ���������ֵ����������ı仯�����Ϊ���г���ע���ص㣬CBOT����۸��������ǣ��γ���V��ǿ�Ʒ�תͼ�Ρ��г��ƺ��������ķ���Լ��ҹ��ۿڲ��������Ŀ�������Ժ���Ȼ���ַ������ϼ����Գ����������������ž��·��������ո������������������Ҳ�����ٽ��Ըߵ㡣�������ڽ�������������������ͷ���п��ܽ�����˪��ļ���������

����һ�������г���ʼ������Ǯ����

������ȻĿǰ������ʱ���ܺ������ǿ�ս�����ǽ�20��������ս���ƺ�������Ӱ�������Ʒ�Ĵ����ƣ���ʹ�Ǻ���ս��Ҳ�������ͼۼ�����������˥�ˣ����ܽ����г��в����ᵽ�����ǣ����Ǿ�Ŀǰ�г����ԣ���û�к�֮ǰ��ʲô������Ϊ���Ͷ���߸е��ֻţ��ͻ�������Ԫ���գ���Щ����������ֵ��Ʋ��Լ�ŷծΣ��ʱ�����ֹ������Dz�δ����Ͷ�������ڿֻŶ�ȴ������Ԫ��������ծ����Ŀǰ�����������������ʲ������ģ�ļƻ���������г����������������ջ����ֵͳɱ��ʽ����Դ���й����Ա����ܵ����ֵͳɱ���Ǯ���ٵ�Ӱ�죬������ӡ���ѿ�ʼ��̼�Ϣ������ֹ��ǮѸ�ٴӱ������ߣ����ԣ�δ��һ��ʱ����Ԫ��ʰ���ƵĿ����Դ������⽫��������Ʒ������С������ѹ����������һ�л�Ҫ������������QE���ٶȺ;����ܶ�����

����ͼ1.����������������ܶȱ仯���

����������Դ��USDA �����ڻ��о�Ժ

������������ʲ�δ������������ɹ���Ӱ��

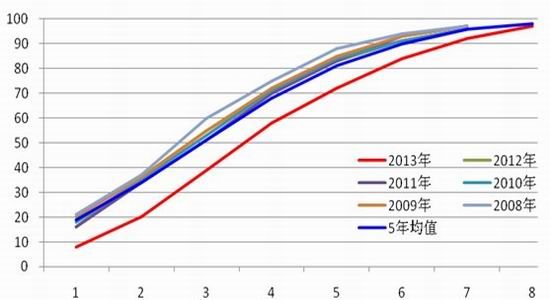

�������ڽ��������IJ��ֱ���������һ�����ң���������ѮPro Farmer�ڶ��������������Ѳ��ʱ���֣������Ľ������������ȵ���7-9���ٷֵ㣬��ʱ��һ���ݹ������������г�һ�ȿֻţ����ǣ��Ⲣ����˵���IJ�����һ������٣�ֻ�Ǵ��������ȱ���������һЩ��ǰ���г������������ƫ��ȷʵ��Щ���֣�ҲΪʱ���磬�����µ�����ũҵ����������������9��8�յ��ܣ����������Ϊ97%��֮ǰһ��Ϊ92%��ȥ��ͬ��Ϊ99%�������ֵΪ98%����ǰ�Ľ�����Ѿ������겻�����£���һ��ȷʵ��Ӧ�ó�ΪͶ���ߵ��ǵ��ص㡣���������ո���ҵչ���������������ʡ�

����ͼ2.�������������������ܶȱ仯���

����������Դ��USDA �����ڻ��о�Ժ

���������������»�����Ӱ��������ص�

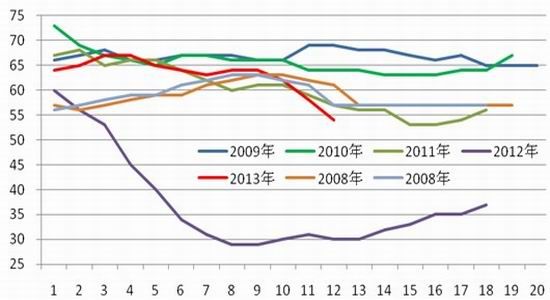

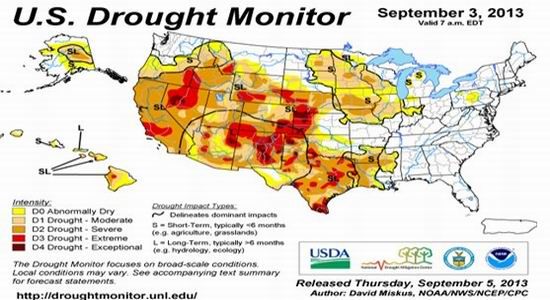

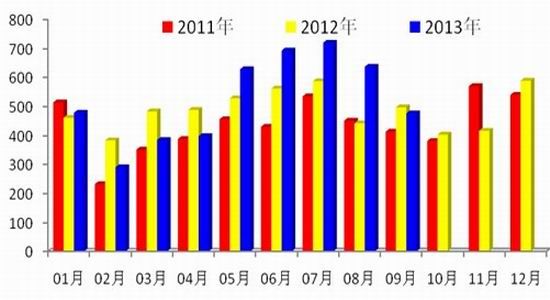

��������ũҵ��������ʾ������9��8�յ��ܣ�����������������Ϊ52%��֮ǰһ��Ϊ54%��ȥ��ͬ��Ϊ32%���ӽ������Ĵ��������ܶ����������������϶�������£�����ũҵ�������ھ��·ݿ�ʼ���µ����������ʣ���ʹ��ȥ��ij��ָɺ����꾰Ҳ��һ������Ȼ�����ķ�����С�����ǵ����ij�����ʱ���������������ǿ��Կ��������ھ���ĩ����ũҵ���ͻ������ϵ������ʣ�����ǰ�ڹ����µ����������������������Խ�����·��Ժ���۸����ٸ���ĵ���ѹ��������ͼ2�����ǿ��Կ�������ȻĿǰ��������ԶԶ����ȥ�꣬���Ѿ���2009����2011�����������ˮƽ�������������������2011���41.9��ʽ��/ӢĶ�����������ʱ����2011��ĵ������㣬��ô�����������ܲ���������32����ʽ����Ȼ����Ŀǰ�Է���ʦ�ɷú�ó�����������ƽ��ֵ���ǵ���31.4����ʽ�����ɴ˼���ó��ĵ��������41.11����ʽ��������ũҵ�����ڱ����Ĺ������µ����﹩�豨�棬��Ʒ����˾����ͨԤ�ƣ�2013 ����������Ϊ 41.2 ��/ӢĶ���ܲ�Ϊ 31.46 ���ѡ�����Informa Ԥ�ƣ�����Ϊ42.4 ��/ӢĶ������Ϊ 32.39 ���ѣ�����ʦƽ��Ԥ�ƣ�2013 ����������Ϊ 41.09 ��/ӢĶ�����Ԥ��Ϊ 42.3 ��/ӢĶ�����Ԥ�� 39 ��/ӢĶ������ũҵ��Ԥ��Ϊ 42.6 ��/ӢĶ�����ڰ��·ݵĸɺ�����������ũҵ�������µ������ĸ��ʼ���ͨ������£�����ũҵ��ϰ������9�·��µ�����Ԥ�����֣���10�·ݺܿ��ܻ������ϵ�������δ�������յĵ������п��ܻ���ڰ��·ݵ�Ԥ�����ݣ�������ʮ�·�����ũҵ�������������豨��ʱһ��Ҫ���ƺò�λ���������ո�֮ǰ�����ڽ�����ֲ���������ܵ���˪����в�����ּ�������ȻĿǰ�������������¶���Ȼƫ�ߣ����Һܿ��ܶԲ���Ӱ���С��������ͷ�Խ������˪��Ϊ��Ҫ�ij�����ģ����п��ܳ�Ϊ����۸��ٴ�ˢ�½��ڸߵ�ĵ�������

����ͼ3.�����ɺ����

����������Դ�� �����ڻ��о�Ժ

�����ġ��ҹ����ڲ����Ż�

���������ľ������Ȼ����С�ӣ�����������Ӧ����ȥ�����1600��֣����ڽ������������Ļָ����ҹ���������������������ӡ��ݺ��س���ͳ�ƣ�8 �·��ҹ����ڴ� 637 ��֣�����֮ǰԤ���� 604 ��ֺ�ȥ��ͬ�ڵ� 442 ��֣����� 7 �·ݼ�¼��λ�� 720 ��ּ��� 11.5%��1-7 �·��ۼƽ��� 4105 �֣�ͬ������ 4.4%������ 6-8 �·ݽ������� 2050 ��֣�ͬ������ 28.8%��ˢ��ͬ����ʷ���¼��Ԥ��9 �·��ҹ����ڴ��۴�Ϊ 476 ��֣��� 8 �¼��� 130 ������ң�ȥ��ͬ��Ϊ 497 ��֣�Ԥ�� 3 ���Ƚ����������� 1800 ��֣�������ͬ������ 18%��2012/13 ����ҹ������������� 5950 ��֣�ͬ������ 26 ��֣�ȥ�� 10 �������ҹ����ۼƽ��ڴ� 5515 ��֣���ȥ��ͬ������ 1.6%�����ݴ��ڼ�⣬Ԥ�� 9 �·ݴ�����Ϊ 476 ��֣�2012/13 ����ҹ������������� 6000 ��֣���������� 5924 ��֣������� 9 ���ˢ����ʷ���¼��Ԥ�� 2013/14 ��Ƚ��� 6600 ��֡�������������ٴμ��������и��������ת��������

����ͼ4.�ҹ���������¶Ƚ����� ��λ�����

����������Դ���������� �����ڻ��о�Ժ *ע�� 9�·�ΪԤ������

�����塢��ֳ�������� ��������ǿ��

�����ݷ���ί��⣬8 �� 21 ��ȫ��������������Ϊ 15.98 Ԫ/�����ǰһ������ 0.63%��Ϊ������ 17 �����ǣ��� 5 �³��ۼ��Ƿ��ﵽ 26%����Ҫ�����г������۸�ά���� 2.44 Ԫ/������������� 6.54��1����ǰһ������ 0.62%������������ֳ�����Ѿ��õ�������ƣ�����۸�Ҳ����������ɵ�����������ʼ�Ѿ�����������ֳ���治�ϸ��ƣ�ũ�����������Խϸߣ�������������Ϊ3���ȶ������ѵ춨������������ҵ�������Ӷ��ɲɹ����ȣ��ʶȲ����棬Ҳ�Լ۸��γ�֧�ţ��ɼ۸�λ���С�

����ͼ5.22��ʡ��ƽ���۸�

����������Դ���й�����ҵ��Ϣ�� �����ڻ��о�Ժ

����ͼ6.�������ܷ�ĸ�������� ��λ����ͷ

����������Դ��������Դ���й������� �����ڻ��о�Ժ

�����ӹ��ڶ�����K��ͼ����������һ�������������صף������ݾ��ߵ��ײ��ĵIJ��������ڵĸߵ��Ѿ��ﵽ�����ǵ�Ŀ�꣬���ڼ��������Ѷ����ӡ��ӻ������������������Ѿ������˹ཬ�ڣ����������Ϳ��ܽ�������������ʼ�ո�������ڽ������������Ƴ٣����ų���ͷ����������˪���飬Ŀǰ�����ͷ����δ�ģ�����Ͷ���������ֶ�ͷ˼·��������������·��Ժ���ִ���µ�������֡�Ԥ��9 ����Ѯ������һ���ؼ�ʱ��㣬��ʱ�����г������������£����ջ��ڹ������ཫ�Լ۸��γ�ѹ�ƣ������ֻ��ɼ�����ƫǿ�������Ťת��

����������������������չ��

�����ӹ����г�������Ŀǰ�������������Ʋ������У������״������������IJ������������Ƽ������������������������������ɶ�ͷ������Ȼ���ԣ�������������ˮ�������Ѿ�������һ����ǿ���������������Ľ���ʣ����˪���顣��8��26�������γɵ��������������������������Ŀǰ��Ȼȱ�����ǵĶ���������ʱ������ƣ��������������ͻ�Ƶ�ѹ������Խ��Խ���ںܿ�����Ҫһ�ֳ�ֵ�������ܼ������ǣ���Ϊ��ʱ�����ֻ��г���ѹ�����������ӣ���������Ҳ����һ���䡣�Ӿ����λ�����������1401���е���8��29��4488Ԫ/�ֵĵ͵㣬����1401����8��30��3523Ԫ/�ֵĵ͵㣬��˵�����ڵ�������ȷ����Ͷ����Ӧ��ʱ˳�����գ����ֽ��Ե�������С�ӣ��Ͼ������Ѿ����������˽�һ���µ�ʱ�䡣��������Ȼ��Ҫ���Ƕ����г��ڵĶ�ͷ��֣����һ���¸ߵ��ٴα�ˢ�»���������������ͻ�Ƽ���Ӧ���¿���ƽ���յ���������ض�����ڶ�����������ƫǿ�����Զ��ɿ���Ϊδ��ͻ�ƺ������ص��עƷ�֡�

���������ڻ� ���Ʒ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���