��ͳ�������� ú�����Ʋ��ֹ�

�������¿���ոչ�ȥ��ú�����Ʊ㿪ʼ���ߵ�����ֹ9��9�գ���̿1401��Լ��ǰ�ڸߵ��µ���2%���ң���ú�µ�Լ2.5%��������ͼ����J1401�г���1610����խ������һ�ܺ����ٷ�����ѡ��Ŀ�����Ҳ�ϴ�

����������Ϊ������ú���ڻ��۸����Ƹ������ֻ����Ƶij������������Զ�������ú�����Ƶ��������������θֲļ۸����Ƶ������Ծ�����9�·ݣ�������Ϊ�ֲ��г����Ʋ����ֹۣ��ּ����µ��������Ȳ��õ�ú���г��γ�ѹ�ƣ�ú���۸��ھ�����8�·ݵķ��������ڶԽ����µ����ڡ�

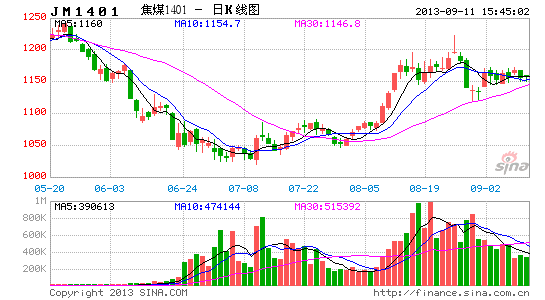

����ͼ1����ֹ9��10�ս�̿1401��Լ��K������

����������Դ�����Ĵ�ʦ �����ڻ�

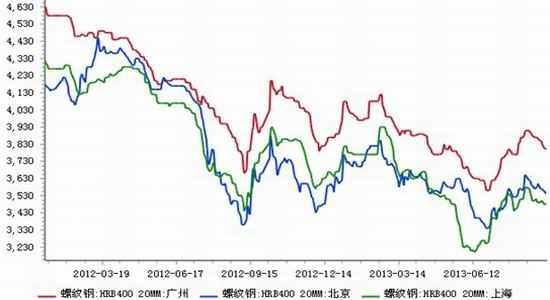

����ͼ2����ֹ9��10�ս�ú1401��Լ��K������

����������Դ�����Ĵ�ʦ �����ڻ�

����һ���ֻ���ˮ���ȹ���

����8�·ݣ������ڻ��۸������������ּ۲�������š���ֹ9��06�գ�����һ��ұ��1465Ԫ/�֣���˰ƽ�ּۣ���̿1401��Լ����1610Ԫ/�֡����ۺϿ��������Ʒ����ˮ���ڻ����ֻ����ʽ��������غ�̿������Լ��ˮԼ180Ԫ/�֣��ڻ��۸�ƫ�ߡ�

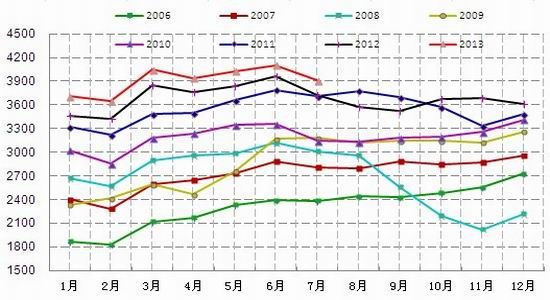

����ͼ3����̿1401��Լ���ּ۲�

����������Դ���Ļ��ƾ� �����ڻ�

����9�µ�һ�ܣ��ۿڲ��ֽ�ú�۸����ǡ��Ծ��Ƹ۰�������ú(A9%��V26%��0.4%S,G87,Y15mm)�����Ϊ���գ���ֹ9��6�գ�JM1401������1167Ԫ/�֣��ڿ���Ʒ�ֵȼ�������ڻ���ˮ����170Ԫ/�֣��ڼ�ƫ�ߡ�

����ͼ4����ú1401��Լ���ּ۲�����

����������Դ���й�ú̿��Դ�� �����ڻ�

�������������۸��ٶȻص�

����9�·ݣ��ֲļ۸����ߵ������г�Ԥ�ڴ����ϴ�ĸ���Ӱ�졣��ú��̿�۸������С�����ǣ��������ƵĽϴ������г�����Ŀǰ��ʱ���ϣ��������������β�ҵ��۸�������������л������塣

����һ����ԣ���̿������۸�ļ۸��������н����Ե�ʱ���ֲļ۸�ķ������µ��������ڽ�̿�г������ǣ������г���ǰ�����ʱ��ǣ��ڸּ��Ѿ������ص��˽�1�����ˣ�ú���۸��Ƿ��Ѿ����������յ��ʱ�����أ�

����ͼ5����Ҫ�����������Ƹּ۸�ͼ

����������Դ��ͬ��˳ �����ڻ�

����Ҫ�ش�������⣬����Ҫ�����7��-8����Ѯ�ּ۷����ĸ���ԭ���Լ��ֲ��г���ʵ�������������

����������ҵ��չ��ϵ������������ҵ���ܹ�ʣ�൱���ء�ǰ�ڸ����۸�ķ��������Է��ڼ۸��µ�������½�֮�������������������۸���һ��������ҵ��������͡����Ӽ����ԽǶȿ����˴η��������ڸ�����ҵ��ͳ���ѵ�����һ�ֽ�Ϊ�����Ľ����������ڻ��Ƚ��ڹ��ߵij��֣�Ԥ�����õ����Ӽ�ӵ�������ҵ�Ĵ�ͳ������������

����������Ϊ��ȥ��9�·ݸּ����ڻ��г�����ǰ����ȷʵ�ﵽ�˷��ּ۸�Ĺ��ܣ��г�����Ҳ��ȷʵ�����ߵĴ̼��·�����ʵ���ԵĸĹۡ���ʼ�ڽ���7�·ݵ��г��������������г����¼������صĴ̼��¿��ǵĽ��������������ȥ����ȣ��������ڽ���8�·���Ѯ���г��۸����������ơ���ˣ����μ۸��ı�����Ȼ���ڽϴ�IJ��죺���ȣ��¼������ؽ��ܶ��������г���7�·ݸֳ����������������Լ�����Υ����ܶ��г��γ�һ�����á�����Լ۸�ij���֧���������ޡ���Σ���ҵ���ܹ�ʣ֢�����ơ�������ҵ�Եط����ú�˰����������Ҫ���塣Ŀǰ��������ҵ������δʹ�õط������ڸ��������벻�������ˣ�������ҵ���ں��ѳ�����������Ȼ����ľ��棬����ѹ�����������Ƹּۺ���ҵ���֡����������������ྶͥ���й����������ɹ�ȥ��������ģʽ��ת��Ϊ�ṹ�ֻ�ģʽ��ת���ڣ�ȥ��9�·ݳ��ֵĴ��ģ���ô̼��������ѳ�̨��ת���ڵ�Ͷ���������»���Ȼ��Լ������ҵ�����������ҵ��ӯ������ֻ����ʱ�ģ�����ȷ��������ҵ�����������죬���ú������ʱ�Ǽ۲������ˣ����ܽ��ǽ�����ҵ��һ����Ը��

����ú����ҵ��ת��������������ҵ�����巢չ̬�ƺͺ�������棬�Ӵ�����ú������֮·�dz����ѡ��ۺ�������9�·ݽ�̿�г�������Ȼ������ֹۡ�

��������9�½�̿�г�������Ӧ����

��������ͳ�ƾ�������ʾ��7�·ݣ�ȫ����̿����3913��֣�ͬ������5.6%��1-7�·ݣ�ȫ����̿����27560��֣�ͬ������7.1%��7�·ݣ���̿�����»������ڼ����Իص������г�����Ӱ�첻��

����ͼ6��2013��7�½�̿���������Ի���

����������Դ��iFinDͬ��˳ �����ڻ�

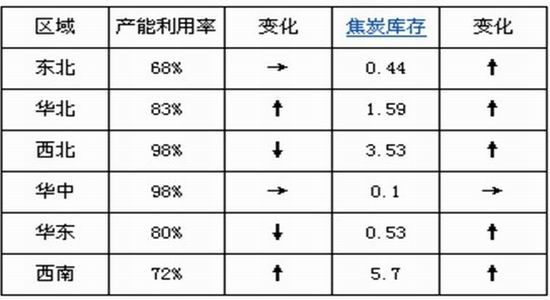

����9�·ݣ�����������ҵ�����ʴ������������DZ������֧�ţ���֮�ֻ��۸�ȫ�����ǣ�����������ҵ�����ʴ�������������ҵĸ��������飬9�µ�һ�ܣ�������������������ҵ�����ʴﵽ83%�������ͻ��е�������������������

����ͼ7�� 9.2-9.6����������ҵ���������ͳ��

����������Դ���ҵĸ����� �����ڻ�

����Ԥ�ƣ���ҵ���������ܴ���һֱ�����Ĵ�ͳ�����Իص������������������������Ԥ�ƣ�9�·ݣ���̿�г����ٶȽ��빩Ӧ���ɾ��档

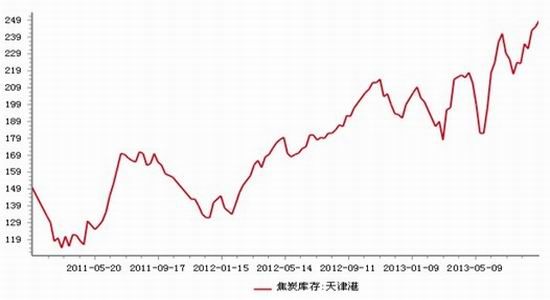

�����ġ��ۿڿ�洴�����¸�

���������ҵĸ��������У��ۿڽ�̿ͬ�ھ����ͳ�ƣ�����249�����4��֣����������¸ߡ��г��ߺã�ɽ�����ӱ���ɽ������Ҫ������ҵ��������ˮƽ������ߣ��������ͷŵ�����Ŀǰ��ʱ�������������ͷŵ���������ˣ������������ѹ����

����ͼ8�����۽�̿���(���)С������

����������Դ���ҵĸ����� �����ڻ�

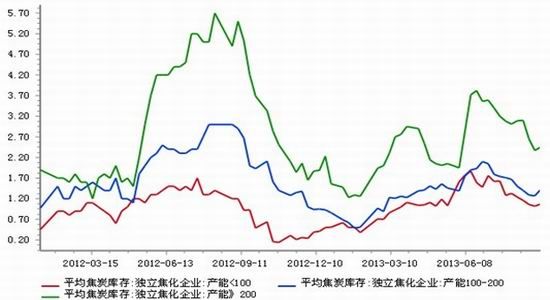

�������ͬʱ����9�·ݿ�ʼ������������ҵ��̿�������ʼ���ַ�������Ŀǰ�������������ʺܸߣ����ֳ�������ǰ��ʱ�ڵIJ����֮�ɹ������ȶ��Ρ����ڶ���������ȵ�����֮��ſ�ʼ����ˣ�Ԥ�ƣ���������������Խ�������������ҵ�ڹ���������ɷ����ݱ䡣

����ͼ9������������ҵ���

����������Դ���ҵĸ����� �����ڻ�

�����塢���з���

����Ŀǰ��������ҵ�������Գ��ֺ�ת���۸����ߵ���ú���۸�ķ����ȶ���Խ��Խ������Ź�Ӧ��ĸĹۣ�ú���г������빩Ӧ���ɽΣ����ڼ۸������Գ������ڲ�ҵ�����Ʋ����ֹ۱����£��ڻ��г���ˮ��Ϊ�����г��ṩ�����û��ᡣ

���������ڻ� ���䱣

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���