�����ڻ�����̿������������ �������ٻص�

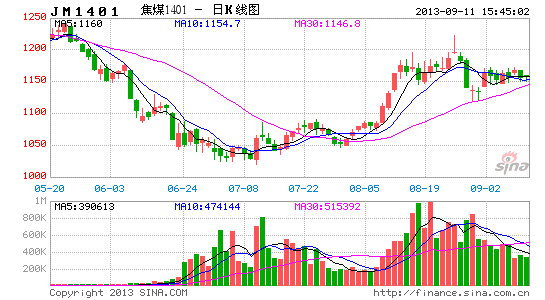

��������8�·���������̿�۸���ֳ������Ե�ǿ�ƣ��������Դ��������ij��������µ����ƣ��ڼ۽ڽ��ʸߣ�����������Լ����͵��1400�㸽�������������ߵ�1600һ���������ų�����һ�ֽϴ���ȵĵ�����Ŀǰ�ڼ��Դ��ڵ����ṹ�У�������Ϊ�ڼۺ������н�һ�����еĶ�������������Լ�۸����е�������Ȼ���ڣ������ټ����ص����ܡ�

����һ����۾���Ԥ����ã���Ʒ�ܵ�һ������

�������ں��������ô̼�����Ʒ�г������Ķ���Ч���Dz��ݺ��ӵģ��й��������ξ�7��30�վ��û�������������������ṹ���ٸĸ�����С��ٽ�ƽ�Ƚ�����չ�����ֶΰ������ͷ���Ч�����ƶ���������������Ͷ���������ƶ����ͳ�����������������ȡ���ڶ�����������������λ��

����ʵ�ʵ�Ч���Ǻ�۾��û����ĸ����Ƿdz����Եģ��й���7�µױ������һ���ĸ��Ƽ�������8�·ݣ�����PMI���ݵĴ������������ȷ�ϵľ�����ʽ��������ƣ����ռ����ս����ʡ��Ӿ�������������2013 ��8 �»��PMI Ԥ��ֵΪ50.1������������2.4���ص��������䡣�ӻ��ȿ���PMI ���Ʒ��Ƚ�Ϊ���ԡ����PMI��һ��ӡ֤�˾������ȵļ�����Ʒ�г�����������������

�������ڣ����ҽ���Ȼ���յ���������������ṹ�ϣ�Ŀǰ�����Ѿ��������յ���Ч���������IJ����Լ���·������Ͷ����Ȼ������ʢ״̬����֮���ز��г���������������Ȼ�ɹۣ���˴Ӻ���������Խ�̿�����ڼ۽�ʮ��������

����ͼ1���й��ٷ�PMI�ͻ��PMIָ��(��λ��%)

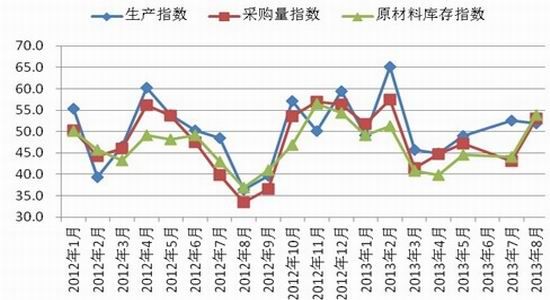

��������������ҵ���������������������ɻ�Ծ

��������ǰ������8�·ݸ�����ҵ����ָ������Ϊ51.9%����7�·�������0.7���ٷֵ㣬�Ա����ڽϸ�ˮƽ�����ݹ���ͳ�ƾ����ݣ�7�·�ȫ���ָ��վ�����Ϊ211.19��֣������½�2.01%�����������»��Ȼ��䡣�и�Э����ͳ�Ƶ�8����Ѯȫ���ָ��վ�����Ϊ211.81��֣������½�1.19%���г�����ì�����л��⡣

��������ͬ�����Կ���������ҵ�ɹ����ʼ���ֻ�Ծ̬�ơ����²ɹ���ָ������7.5���ٷֵ���53.1%��ԭ���Ͽ��ָ�������8.2���ٷֵ���53.8%����������ָ���ı仯�����������ǰ������ҵԭ���ϱ������Ի��������ڹ��ڴֲָ����ͷźܿ��ܽ������ӿ졣

������¯�����棬8���°��£����ڸ�¯���Ĺ�ģ��ǰ�ڲ�û���������ӣ����л��������������д��ֳ����ڼ���û�������IJ����ƻ�����ͳ�ƣ���ֹ8��23�գ��ڵ����163�Ҹֳ��У���25����ҵ��¯���ޣ���¯�����ʴﵽ92.15%��ȫ����¯������ά���ڽϸ�ˮƽ�����Ͻ��ڸּۻ�����Ϊ���������һ��������ռ䣬����������Ը��ǿ��Ԥ�ƺ��ڹ��ڴֲָ������ڽϴ�Ļ������ܡ�

����ͼ2��2012������������ҵ����ָ�����ɹ���ָ����ԭ���Ͽ��ָ���仯���

�����������ܼ������ȼӴ�̿�����ܵ�����

����8��27�գ����ҷ���ί�����ˡ����ڼӴ�������ȷ��ʵ��2013����ܼ���Ŀ�������֪ͨ��(�³ơ�֪ͨ��)���˴������б���������̭�����ܴ�ʩ��������������ȷ����̭ʱ����ȥ����ָ�꣬������ȷ�����2013��ȫ����λ����������ֵ�ܺ��µ�3.7%���ϣ���Ҫ��ǿ�������ȫ����̭�����ܵ�ָ�꣬�����漰���������֡�ú̿�ͽ�̿��ȥ��������ģ�ֱ�ﵽ263��֡�781��֡�4500��ֺ�1405��֡��˴ν��ܼ�������ֱ����������ط���ҵ������̭�������о����ʱ�����ƣ�Ҫ����ҵ�����빫�������豸(������)��2013��9�µ�ǰȫ����ͣ��12�µ�ǰ���ײ��������ת�ơ��˴���̭�����ܴ�ʩ��ʱЧ���Լ�����ԣ��������ڴٽ�ú�ֽ���ҵ�����Ż�����������Ϊ��̿���ּ۸��������

����ͼ3����̿�����¶ȱ仯����(��λ�����)

�����ġ�����ԭ���ϳɱ���������

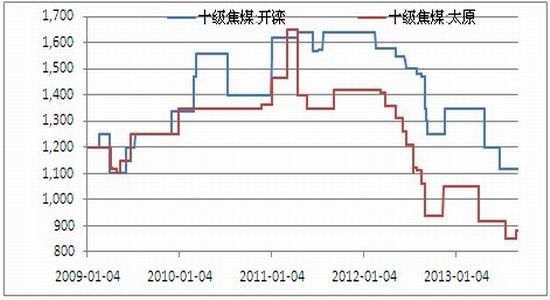

�����ڹ��ں�۾��ÿ�ʼ���ȵı����£��г���ú�������ֲ�ҵ���������ʮ��Ԥ��ǿ�ҡ�����ú������ҵ���ϵ���ú�۸�ɽ����ú���ż�8��20���ϵ���ú�۸�10��30Ԫ/�ֺ�9��1�����ٶ��ϵ���·����Ľ�ú����ۣ��ϵ�������10��30Ԫ/�֣�����8�µ������ĵڶ��ν�ú�Ǽۡ����⣬���йɷ��ϵ���ú�ۼۣ��ۼ��Ƿ�70Ԫ/�����ң�������Դ������úҵ���ϵ���ú���ۼ۸�20Ԫ/�֡���ú�ڻ��۸������980Ԫ/������1200Ԫ/���Ϸ����Ƿ�����20%��������ú���������6��ϴ��ú�۸���8�µ�ʼ���ֲ�ͬ�̶ȵ����ǡ�

����ͼ4��ʮ����ú�ֻ��۸�(��λ��Ԫ/��)

�����塢�������������

����2013��7�£���̿������53��֣���ȥ��ͬ������381%��1-7���ۼƽ��ڽ�̿204��֣���ȥ��ͬ�����ͬ������194.7%�������������������Դ������2012�꣬�ۼƳ������ٴ�6�·ݿ�ʼ����2011�꣬���³������ٴӽ���4�·ݿ�ʼ�������ӣ���4����������3��������١����ڴ������������Ҫ�����ڽ��꿪ʼȡ����̿���ڹ�˰������֧�֣���֮ŷ���ڽ���3��19����ֹ�Ի���̿(ֱ��>80mm)��������ʩ����ɳ������Ĵ�����ӣ����ս���������������ƽ��ֵԤ�⣬2013��ȫ���ۼƳ��ڽ�̿�����ܴﵽ820������ң���������ռ��ȫ�����2%���µı��أ����ȶ���̿�۸����һ����֧�����á�

����ͼ5����̿���뽹̿���������۸�(��λ����֣�Ԫ/��)

����������������

������Ȼ��̿Ŀǰ�����������ھۼ������ǣ�����������Ȼ���ڣ�����Լ��̿�۸����С�

�����ֻ��۸���ԣ���Լ��̿�ڼ����У������ǻ������⣬���ڽ����ֻ��۸����ǽ�����Զ�����ڻ��۸����Ƿ��ȣ�����Ŀ��Ӧ�г��Ժ������鿴�ã����ֻ����Ƿ���ȱ�յ��ֳ��ɹ���Ը��������ص���Լ�����ұ����ֻ����dz��ֵ��Ƿֵ�����ͬʱ�ε����ǣ�����ȫ�����ǡ���˺��ڽ�̿�ֻ��۸����ǽ����ڽϴ��������Ӷ����������»���Ļع顣

�������θ��л�ů���̻�������������θ���Ŀǰ������û�г������������ϵĻ�ů����Ȼ���ڸֲļ۸�Ҳ��ͬ�̶ȳ�����һ���ķ�����Ȼ�������Ļ�ůĿǰ��û�п������۸��������ޡ�Ŀǰ�������δֲָ�����Ȼ���ڸ�λ����״̬���ɼ������ӵĿ����Բ����������������������ƣ�����Ȼ�����ʽϵͣ�����û�л���Ȩ�Ľ�����ҵ��˵���Խ�̿�ɹ��۵Ĵ�ѹ��Ȼ�����������˺��ڽ�̿�۸������Ҳ������˳����

�����ߡ�����չ��

����ͨ�����ϻ����������������Ϊ��̿�۸����������������ƣ����������ٻص��������������ں�۾���ƽ��������У�����Ʒ�γ�����֧�š�����ǹ���ʧ��ľ����Ѿ��õ���һ����ת���ܽ��ܼ������ߵ����������ڽ�̿�����Ѿ��õ���һ���Ŀ��ƣ���ʣ����õ��˴�����⣬��֮�������ı���ʽ��������̿��������ľ��潫�õ���Ч���ơ�������������Ȼ���ڣ����������ʹ���ڼ������ֻ���£�ռ䣬�����θ��еĻ������ս���Լ��̿�����ٶȡ�

�����ٴӼ�������������ǰ�ڵ�Բ�ε��Ѿ�����ȷ���Ľ�̿���������ƣ��ڼ۽�ά�������������ơ���1680��������ǿ�ҵ��������ڼ�����̽�˴˼�λ������˴�����䣬����������Ч�����ڻ��м����ص����ܡ�

������������������Ԥ�ƽ�̿�۸������������ƣ��۸����佫�п��ܼ���̧�ߣ��������������ڼ��н�һ�����»ص����ܡ�����������Ϊ��������1600�Ϸ��Կɽ������գ����������������½�����

���������ڻ� ��Ӣ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���