中信建投期货:油脂短期反弹 中期宽幅震荡

一、行情回顾

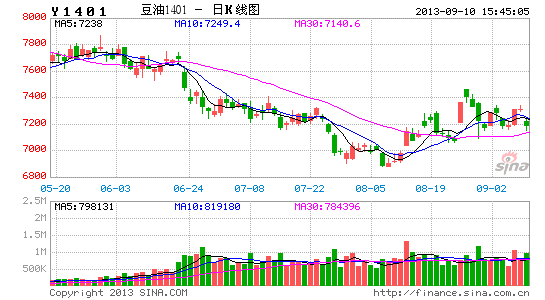

2012年9月份以来,油脂市场大幅下跌,豆油1401从最高10308元/吨(2012年9月4日)下降至最低6882(2013年6月7日)元/吨,跌幅超过30%。引起本轮油脂大幅下跌的原因主要是2013年大豆、棕榈油产量大幅上涨、国内油脂库存居高不下以及国内豆油消费增长缓慢等因素造成。从目前的情况来看,经过1年的大幅下跌,基本面利空的消息初步得到释放,随着全球经济的回暖、供需矛盾逐步缓解的背景下,豆油或出现一波低位反弹行情。

图表 1:近期豆油期货1401价格行情图

数据来源:中信建投期货、文华财经

二、基本面分析

1、全球经济逐步复苏

今年8月,全球制造业PMI继续反弹0.9个点至51.7,创2011年6月以来的最大涨幅,主要受到新订单增加。制造业状况好转,将推动三季度全球经济加速复苏。从国别来看,中国、日本和欧元区贡献最大,而Markit调查的美国制造业PMI意外下滑,印度四年半以来首次跌破50、陷入收缩,对全球构成拖累。这凸显了全球特别是美国制造业复苏的不稳定性,新兴市场整体差于发达国家,“双速复苏”的格局仍将延续。

欧盟统计局(Eurostat)公布的数据显示,欧盟统计局公布了2季度GDP增长的修正值。据公告显示,欧元区第二季度GDP初值环比增长修正为0.3%,与初值持平,虽然略低于预期的0.2%,但是创2011年一季度以来最高增速;同比萎缩修正为0.5%,初值为萎缩0.7%,较上季度-1.1%的同比下滑有明显收敛。欧元区国家特别是南欧国家正处在经济复苏的初期。结合7月领先指标来看,ZEW经济景气指数和欧元区经济景气指数均保持上涨趋势,企业对经济增长持乐观预期。预计,受信心因素影响,欧元区工业产量和制造业数据仍将保持较为稳定的表现,对经济有所推动,所以3季度欧元区经济将维持增长。

8月,中国非制造业PMI指数为53.9%,较上月54.1%的水平下降0.2个百分点。PMI数据与预期相符,7月份开始经济由主动去库存向被动去库存转化,8月进入被动去库存阶段。原材料库存回落放缓与需求回升一致,已经过二阶拐点。制造业原材料库存在2012年四季度和2013年1月份增加之后,2月份开始再度下降,7月份为47.6,比6月份47.4上升,8月份为48,较7月47.6又有略微上涨,说明原材料去库存下行放缓,已经过了二阶拐点。根据对库存周期的多种划分方法,对经济的整体判断仍处在去库存周期。认为在稳增长的前提下,和对金融系统进行“控风险,稳杠杆”的政策基调下,实体经济会出现长期“磨库存”和“磨产能”现象。因此,目前是稳增长下的小阳春。

2、利空逐步释放,成本支撑力强

去年9月份到现在,油脂市场经历了一波大幅下跌,引起本次大幅下跌的原因主要是预期2012/2013年度大豆产量大幅增加、国内油脂库存高企以及马来西亚棕榈油丰产等。从盘面上我们可以看到,豆油1401的价格已经跌到10年以来的价格底部,这个价位的支撑力较强,主要是由于以下三个方面的原因:

2.1 现货市场人士认为目前价位偏低。

通过我们的调研和走访,目前大部分油脂贸易企业(加工贸易商、批发商和零售商)都认为豆油的价格偏低,但是由于在本轮下跌过程中企业损失惨重,企业投鼠忌器,因此目前大部分加工贸易企业均采取低库存策略,这使得流通环节库存较少,港口库存居高不下。在实地调研的过程中,我们发现部分企业已经开始增加库存了,这种现象为豆油价格下跌提供了强力支撑。

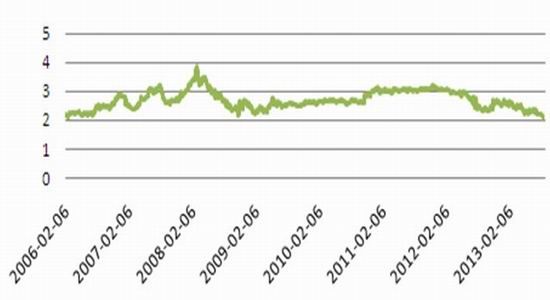

2.2 油粕比处于低位

油粕比是衡量豆油与豆粕之间价格关系的重要指标,在大豆价格不变的情况下,油粕比较低,豆油价格下跌的空间就越小。从历年的情况我们可以看到,油粕比一般保持在2.2的水平,目前主力合约的油粕比在2左右,已处于较低位置。

图表 2:豆油与豆粕主力合约的比价关系

数据来源:中信建投期货、文华财经

2.3 大豆种植成本上升,豆油下方空间有限

近年来随着全球农产品价格不断上涨,美国的土地租金和买地成本也大幅提高。比如,目前印第安纳州平均租地成本约275美元/英亩,肥沃地300美元/英亩,买地价格8000-10000美元/英亩,土地成本比10年前上涨3倍。按照美国中西部平均单产水平(含租金25%)计算,再结合其他相关因素影响调整,今年美国农民每蒲式尔成本区间大豆在1150-1250美分、玉米约510-560美分,均出现了明显上升。下面我们假设大豆成本为1200、1250美分/蒲式耳,在假设油粕比的情况下,看一下豆油的价格。(假设升贴水为50美分/蒲式耳)

| 图表 3:假定条件下的豆油价格预测 | |||||||

| 美豆成本(美分/蒲式耳) | 大豆到港价格(元/吨) | 比价关系 | 豆油价格预测(元/吨) | ||||

| 1200 | 3707 | 2 | 2.1 | 2.2 | 6318 | 6870 | 7083 |

| 1250 | 3804 | 2 | 2.1 | 2.2 | 6535 | 7107 | 7327 |

数据来源:中信建投期货

上表我们分析了在不同假设条件下(6种情况),我们认为豆油7000元/吨左右有较强支撑,前期已跌至6882元/吨,我们认为此价位至少是阶段性底部。

3、短期供需矛盾释放,长期供给压力仍大

3.1短期豆油供需矛盾释放

影响价格的最基本的因素是供需关系,从目前的情况我们可以看到,目前豆油的供需状况悄然发生变化。

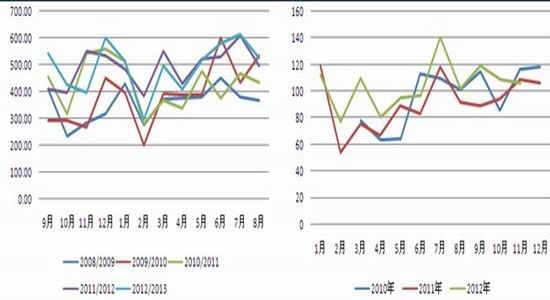

豆油长期供给主要看大豆的供应量,短期主要看库存以及油厂开工率,由于大豆价格波动较大以及油脂库存高企,目前油厂采取以需定产的策略(豆粕),因此,实际上是豆粕的需求决定的了豆油的产量。从豆粕的供需情况以及两年的压榨消费情况我们可以看到,每年的7、8月份是豆粕消费的旺季,也是大豆压榨量最多的季节,9、10月压榨量开始下滑,11月份开始回升,但一般情况都低于7、8月份,这种规律主要是由下游养殖周期决定的。因此,我们认为9月份开始大豆压榨开始下滑,预计在500万吨左右。豆油方面,从图5我们可以看到,每年7月份开始豆油的消费开始上升,一直持续至年底。在这种情况下,在预计豆油下半年需求上升供给相对下降的情况下,我们认为豆油将处于去库存阶段。

图表 4:大豆月度消费量(万吨) 图表 5:豆油月度消费量(万吨)

数据来源:中信建投期货、WIND

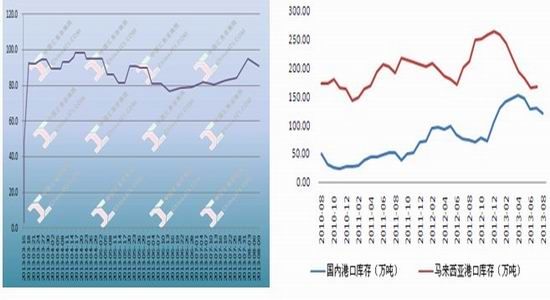

在这种情况下,在预计豆油下半年需求上升供给相对下降的情况下,我们认为豆油将处于去库存阶段。棕榈油方面,从图7我们可以看到,近期国内棕榈油和马来西亚棕榈油库存持续下滑,截止7月份,国内棕榈油库存129.08万吨,马来西亚库存为166.4万吨,已处于较低水平。

图表 6:豆油库存情况(万吨) 图表 7:国内与马来西亚棕榈油库存(万吨)

数据来源:中信建投期货、中国汇易网

3.2油脂长期供给压力仍大

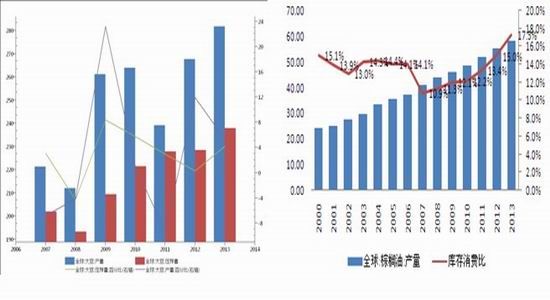

由于南美大豆大幅到港,国内港口大豆库存激增。6月份国内进口大豆为692.57万吨,同比增长23.14%,7月份进口量为719.66万吨,同比增长22.66%,8月份大豆进口637万吨,此外,根据USDA报告预测,2013/20134年度全球大豆产量大幅增加,这增加了豆油的供给压力,从图8我们可以看到,预计2013/2014年度全球大豆产量为2.81亿吨,同比增长5.3%;在预期2013/2014年度全球棕榈油产量为5809万吨,同比增长5.02%,库存消费比17.3%,同比增长2.3%。从中长期来看,油脂基本面仍然偏空。

图表 8:2013/2014年度全球大豆产量(百万吨,%) 图表 9:全球棕榈油产量(百万吨)及其库存消费比

数据来源:中信建投期货、WIND

三、技术分析与行情预测

1、技术分析

从技术图形上看,豆油1401期价在前期7000点关口触底企稳,近期处于阶段底部震荡小幅回升。目前已突破60日均线,短期来看上行7500关口存在承压,但技术性反弹较强;而且KDJ线也出现交叉上行,处于超卖区,预计后期豆油期价仍存上行空间,目标在7800至8000附近。

棕榈油1401期价近期反弹延续,在突破5500关口后小幅震荡上行。近几日在60日均线承压整理,预计后期反弹空间仍存,目标在5800附近。

图表 10:豆油1401走势图 图表 11:棕榈油1401走势图

数据来源:中信建投期货、文华财经

2、行情展望

在宏观面向好,大豆成本支撑以及短期供需情况有所改善的背景下,我们认为本次油脂(豆油、棕榈油)反弹仍将持续,但是由于预期大豆丰产以及油脂供应充足、库存高企的背景下,油脂大幅反转概率较小。结合技术方面分析,我们认为豆油棕榈油短期内将继续反弹,豆油1401目标价位在7800至8000附近,棕榈油1401目标价位在5800附近;中长期将维持宽幅震荡行情,豆油1401震荡区间在【6318,8000】,棕榈油震荡区间为【5000,6200】。

中信建投期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。