南华期货:需求回暖推动 塑料高位盘整

报告摘要

9月上旬下游需求基本稳定的前提下,9月上旬的价格变化主要看供给面的变化。而塑料上游的主要两个因素是原油和新产能的投放。

从石油的基本面上看,随着季节性需求的消退,美原油的库存不断的在增加,给予原油中期下行的压力。原油暂时的高位支撑点是中东的动荡局势,主要涉及国家是埃及和叙利亚,而目前的焦点都集中在叙利亚问题。

叙利亚本国产油不多,但由于其重要的地理位置,左邻地中海,北接土耳其,右靠伊拉克,并且拥有巨大流量的伊拉克过境管道和巨大的油罐储量。叙利亚如若陷入大规模的持久战争中将会对原油供需格局造成相当大的影响。叙利亚是否爆发较大规模的持久战场成为了原油价格高位盘整的重要支撑。

而现在支持对叙发动军事干预的北约国家主要有美、法两国。美、法在没有其它北约同盟国和联合国[微博]的支持发动持久的较大规模可能性较小。虽然目前美国的共和党高级议员支持奥巴马对中东实行杀鸡儆猴策略。但其债务问题和反战民意都将注定美国的单方面战争不能持续。失去了美国的支持,法国也难发动持久较大规模战争。以往的八月飓风天气,今年的气候条件也不支持。失去了多头炒作因素,未来下行可能性较大。

9月份抚顺和大庆释放的产能压力较大,即使需求有10%的增幅,也难以抵消供给的增量。9月合约的逼仓操作也将库存转移和囤积,随着9月交割完成将给予近月合约较大的仓单和现货压力。

本月塑料价格短期受到叙利亚动荡局势支撑,塑料价格随石油价格上涨而被推高,中期将随逐渐随石油的回落而逐渐回归基本面。

1引言

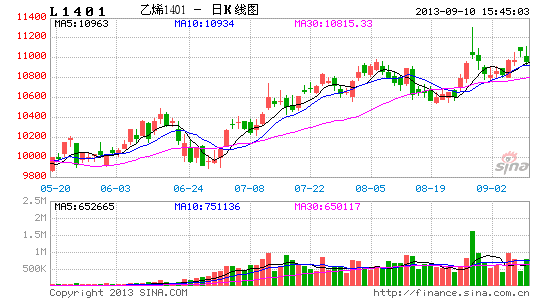

LLDPE的1401合约8月份的前20天还是震荡下行的走势为主,之后受原油价格的飙升推动,迅速反弹。之后随着中东局势的缓和,塑料价格随石油价格的企稳而迅速下行。从大商所的月度表上看,1401还是上涨180个点,持仓增加33万余手,成交量也高达144万余手。09合约走出了一波强势逼空行情,在现货紧缺的情况下,多头单边持仓达4万余手,相当于20万吨的需求,当时不到2000手的注册仓单,缺口高达90%。这也导致了09合约8月份上涨860。原油市场波动影响将从8月延续到9月,继续对塑料市场造成较大的影响。

塑料月度行情数据

资料来源:大连交易所

8月份的中东局势,撩拨着着原油投资者的神经。在继埃及局势之后,叙利亚剑拔弩张的气氛下,原油价格迅速飙升。

Brent 10合约和LLDPE1401合约走势

资料来源:博弈大师南华研究

从图表我们的也能大致看出,原油是塑料近期价格波动的重要原因。那我们接下来就聚焦原油市场。

基本面分析

2.1原油

原油的近期焦点莫过于叙利亚的局势。而聚焦叙利亚后发现,叙利亚的产油量不多,只有30万桶/天不到。这什么概念呢,全球的原油日消费量是9000万桶/天。这只有全球消费的了千分之三都不到。从这方面可以看出,叙利亚产油量其实不是很大,对原油国际市场的影响也有限。

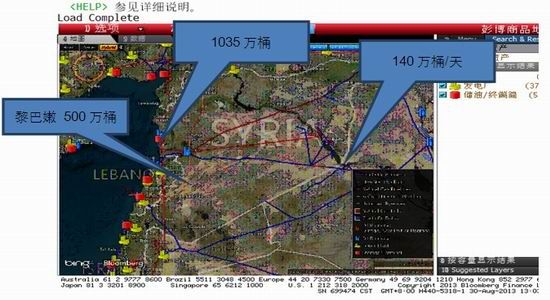

叙利亚管道地图

资料来源:彭博南华研究

那为什么叙利亚的局势会引起原油市场的这么大的波动呢?我们来看在叙利亚的地理位置和原油管道。首先我们来看下叙利亚的地理位置,叙利亚左边是地中海和黎巴嫩,右下方是产油大国伊朗克,北边是土耳其,下方是约旦。由此可见叙利亚的地理位置相当的重要。

结合叙利亚的地理位置看下管道和储油罐。黎巴嫩和叙利亚的储油罐总量有将近1500万桶的的储量,接近一个美国的一日消费量,右边还有产油大国伊朗克的过境管道140万桶/天的管道。这个管道的流量是什么概念呢,中国一天消费1000万桶/天的原油,相当于中国日消费的14%的量的管道。如果储油罐和伊朗过境输油管被破坏那原油的供需结构将发生较大的变化那这次的原油价格重心将长期维持高位,而如果没有发生变化的话,那原油的供需结构就没有发生变化,价格回归正常水平也只是时间问题。那什么会决定是否会波坏原油管道呢?

我个人认为关键的因素是是否能发生大规模战争。

从现在的情况看,支撑战争的几个关键词有,生化武器和美国全球战略。不支持战争的关键词有美国债务问题、北约成员国的经济和其民主国家的民意。从时间来看,时间将站在不支撑大规模战争的这边。支撑战争的因素也随时间的而衰退,比如随着调查的深入大家发现反对派也使用了生化武器。

现在英国公开表明了不支持对叙利亚发动武装袭击。中东国家也都表示不公开支持美国,甚至有些国家不为美军提供军事基地。美国的主要联邦开支便是军队开支,上次政府的财政悬崖就没有解决,本次在发动大规模战争没有国家财政的支撑,难以持续,美国在野党也明白奥巴马想凭借开战提高提高债务上限的谈判筹码,国会将难以通过。法国也是为了自己宗主国的面子,发动大规模的持久战可能性较小。综上所述,个人认为叙利亚局势推动原油价格持续上涨可能性较小。

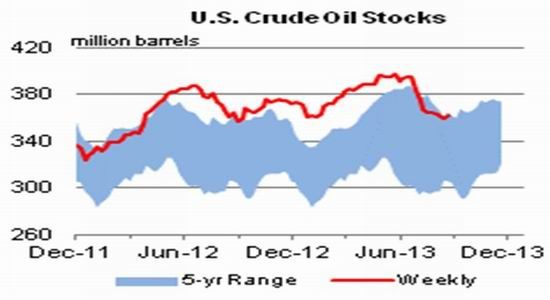

EIA最新数据显示,美国原油库存结束了持续下降的趋势转而小幅增长。截止8月23日当周,美国商业原油库存增加298.6万桶至3.62048亿桶。下周一(9月2号)是美国劳工节,意味着美国夏季需求高峰结束,墨西哥湾受飓风威胁可能性较小。

美原油库存走势

数据来源:EIA南华研究

供给不可能长期跟不上,需求也将走淡,这将造成原油价格巨大压力,中期个人看跌原油。

2.2检修产能

在过剩产能充裕的情况下,供给曲线弹性相对较大,需求突然变大的冲击并不会引起价格的大幅波动,而在过剩产能不大,在产能警戒线右边时,由于生产要素并不能达到良好的配置,产商往往通过投入大量短期生产要素来提高短期产量,从而提高了生产生本,由此看来过产能的检修对于价格的变化起到了重要的作用。

产能检修往往是厂商根据历年的淡、旺季生产情况提前进行制定,通过在机会成本较低的淡季下修设备,能达到挺价和检修的双重目的,故检修的产能是过剩产能的重要组成指标。

产能检修走势单位:万吨

数据来源:卓创资讯南华研究

从卓创资讯的统计来看,本月的检修产能加新投入的产能总共132.5万吨/年的产能,相当于在上个月的基础上增加了11万吨/月的产能,其中新增产能达55万吨/年。这巨大的产能投放压力将在9月上旬给予1401合约较大的压力,而在9月中旬随着下游需求的增加而得以缓解,但用上半年的需求增长来估计9月份的季节性需求变化时,得出供给的增速会比较大,所以相比去年9月份的塑料价格重心会有所下降。

3期市展望

为了得到相对准确的预测,我们利用历史数据量化得到预测模型∆p_t=3155.131-26.47*B_t-2.517*C_t+ε,但模型受到09合约的冲击预测拟合较好并不理想;产能的平均月结算价的系数t检验不通过,但是原油的系数t检验还是相当显著,预测9月份价格下降的概率有55%,价格重心不下行的可能性45%。根据模型的拟合优度来看,预测准确性不高。

但是对于期现价差模型来说,拟合效果并没有收到现货市场的逼仓行情影响。

期限价差拟合图

数据来源:卓创资讯南华研究

对于期现价差来说,我们认为期现价差跟产业预期和宏观预期的称正相关关系,我们用brent近月合约的收盘月均价作为产业预期替代变量,用股指月平均点数作为中国的宏观预期的替代变量。得到∆P=-4451.67776+19.87*B_t+0.69*G_t+0.04*C_t+ε,其中模型拟合优度为0.608,拟合情况较好;brent周均价和股指周均价的系数的t检验都非常显著,可以说该模型较好的解释了期现价差的变化。对于近期拟合价差和真实价差的分歧,主要是由于中东事件造成市场的短期冲击太大,模型并未考虑。总体来看,本月量化结果对未来的指导意义不大。

L1401合约走势图

来源:博弈大师南华研究

根据基本面的情况来看,塑料大体是短多中空的走势,目前近期收到中东动荡局势抬高的原油价格和下游需求回暖推动,导致塑料价格高位盘整,之后将随石油的回落而有所下行。

南华期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。