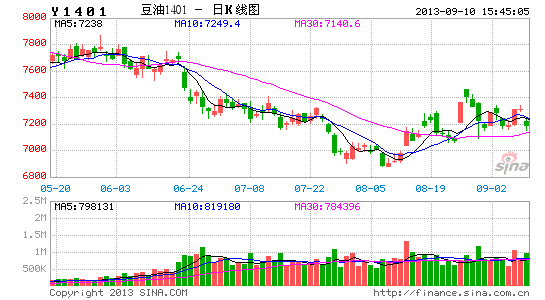

经易期货:油粕比值偏低 合约价差扩张潜力

1、 美国下调单产及库存支撑CBOT价格

8月14日美国下调全球大豆产量预估。由于亩产和种植面积低于预期,大幅下调美豆产量预估448万吨至8860万吨,下调2013/14年度全球大豆产量预估418万吨至2.82亿吨,仍较上一年度增长5.3%;下调全球消费量预估181万吨至2.69亿吨,较上一年度增长4.3%;下调期末库存预估185万吨至0.72亿吨;库存消费比由上月预估的27.4%下调至26.9%。

对中国各项预估与上月持平。产量1250万吨,较上一年度下降2.3%;进口6900万吨,较上一年度增长16.9%;消费7893万吨,较上一年度增长4.1%;期末库存1386万吨,库存消费比17.6%。

基于上述因素及国内压榨企业此前在9月、11月合约采购谨慎,对CBOT大豆价格有支撑。美豆11合约贸易升水较高暗示了上述支撑。而美豆3月合约升水较低,部分反映了南美豆子上市的供应压力。因此,我们看多国内M1、Y1,看空国内M5、Y5。

2、 天气因素及苗情导致成熟期延迟

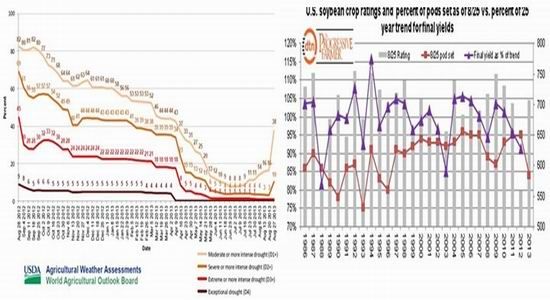

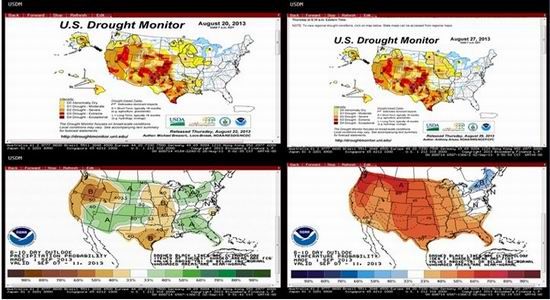

美国大豆产区干旱比例在8月27日出现上升,9月初2周对于美豆单产十分重要,既要有充足降水,又要保证积温充足。天气预报未来9月4-11日天气仍未有大的改善。结荚期以来,因美豆产区降雨低于五年均值和去年水平,落叶率晚于正常年景2周。今年美豆结荚率为1997年以来同期最低水平。若旱区不能缓解,则单产将出现显着下降!基于上述因素,美豆有支撑。

图1:生长情况

图2:生长情况

图3:天气预报

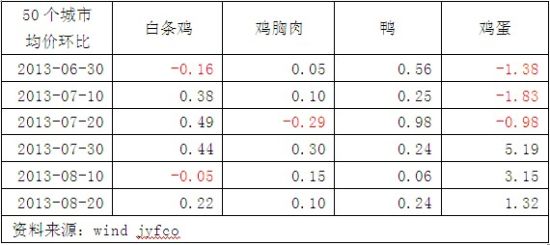

3、 猪粮比对国内现货有支持

目前家禽价格坚挺,水产价格平稳,暗示养殖行业蛋白饲料需求强劲。市场已经消化了H7N9带来的恐慌性冲击。

表1:价格环比平稳

资料来源:wind jyfco

国内猪粕比当前为4.25,较上周升0.13,已经连续两周上升。较4周前的4.04上升5%。猪粮比当前为5.61,连续七周环比上升。仔猪价格年内低点为今年五一节后,当时每公斤24元,目前为31元,上涨30%。下游养殖行业的终端价格因此暗示其有扩张基础。

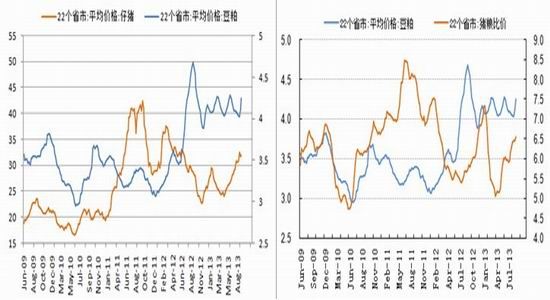

图4:猪粮比

根据下图我们不难发现,每年春节后,随着气温回升经济活动恢复,受需求推动国内生猪存栏有季节性上涨规律。尤其是当前中秋、国庆前后,补栏强劲。结合下游养殖终端行业产品价格的乐观预期,Q4季度的豆粕需求趋于乐观。

图5:生猪存栏

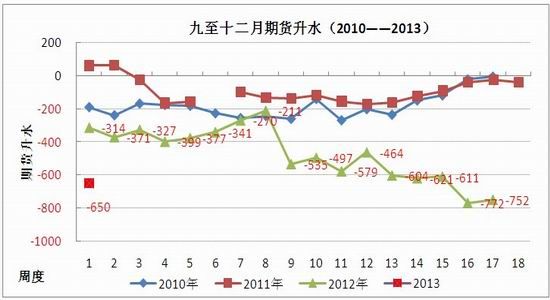

4、 现货高升水支撑近月期货价格

美豆在1400美元尽管有压力,但利好因素仍在,料10月底前没有单边持续下跌条件。我们期待9月上旬USDA报告加以佐证。

基于国内养殖需求旺盛,豆粕现货价格居高不下。现货目前对主力合约M1401维持650元/吨的较高水平。2012年度同期,美豆自1700美分上方单边下跌时,国内现货升水仍保持在750元/吨。这部分说明当前市场对美国新作的供应压力过于谨慎。

基于1401合约为准现货月合约,对现货贴水达650元/吨,有回归动力。潜在风险是美豆上市的供应压力导致美国11月合约单边大幅下跌,导致国内期货贴水进一步扩大。

图6:九至十二月期货升水

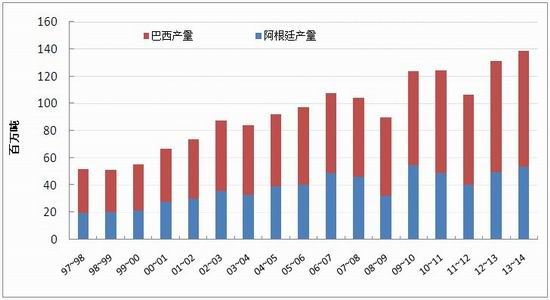

5、 南美新作抑制1405合约想象空间

由于国内1405合约将充分反应南美上市和美国结转库存双重压力,这有效抑制了1405合约的上涨想象空间。根据最新预测,料南美13-14年度新作产量预估为1.385亿吨,高于12-13年度的1.315亿吨。另一方面美国产量预估自3420百万蒲式耳已经下调至3255百万蒲式耳,未来或有进一步下调空间。这一增一减支撑了国内M1401乐观预期的同时令市场对M1405前景更趋于谨慎。

图7:各年度阿根廷与巴西产量

图8:一月与五月合约差

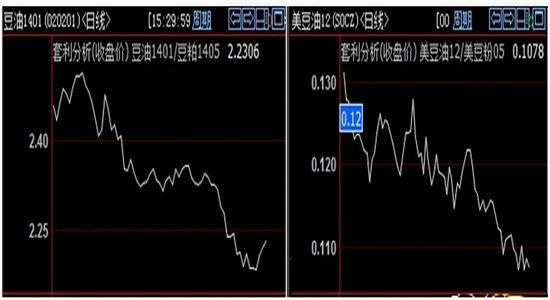

6、倾向国内油粕比将反弹

随着国内猪粮比的回升,养殖需求强导致粕现货给期货提供支撑的同时,国内油粕比值持续下滑。美国大豆新作的减产预估或许在国内豆粕中已经大部分消化。从这个角度分析,国内油粕比或将处于底部区域。

图9:油粕比值

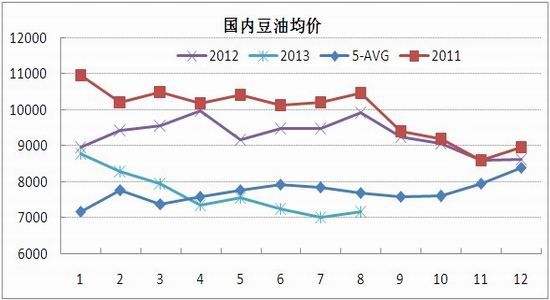

图10:豆油均价

7、倾向国内油粕比将反弹

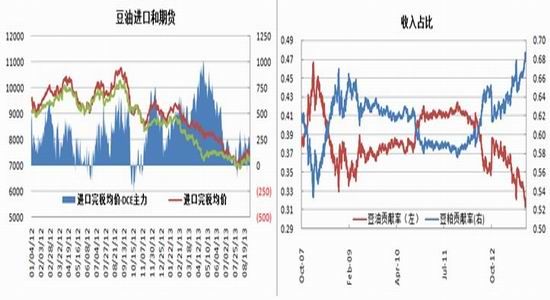

从贡献率的角度看国内豆油偏弱,从进口角度看处于亏损状态。如果M1405合约与现货贴水没能持续收缩,从压榨利润的角度看国内豆油有低估的可能。则将为豆油提供间接支撑。

图11:豆油

结论:

综合上述因素,基于美豆减产预估的利多因素,以及潜在的南美供应压力,我们倾向看多美豆1311合约,看空美豆1403合约。

基于国内油粕比值偏低,粕合约间价差有扩张潜力,看多M1401、Y1401,做空M1405。

总体开仓资金使用率为20-70%。

经易期货 高杰

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。