中辉期货:供求过剩需求疲软 焦炭下调较大

摘要

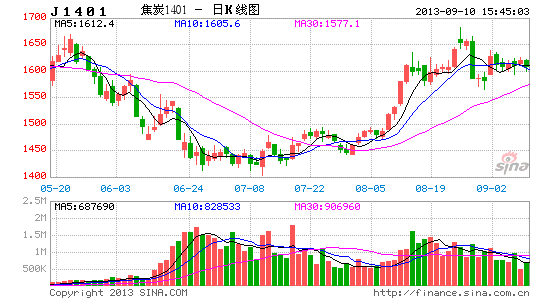

在宏观面实行稳增长和下游钢企复苏的背景下,8月份煤炭市场展开了一波上涨行情,焦炭1401合约在8月26日上冲到6月以来的最高值1682元/吨,焦煤1401也在同一日达到1222元/吨,此后因为增长过快,焦煤、焦炭在高位展开震荡。

结合国内外宏观经济数据,我们通过对国内煤―炭―钢产业链相关内容进行分析,发现目前国内宏观面总体偏好,但仍有不确定因素存在,基本面上煤炭库存高位运行,下游需求也不及预期。我们预计焦煤市场下调概率较大,操作上偏空思路为主。

一、 宏观方面

1.1美国经济维持适度增长,预期缩减QE规模

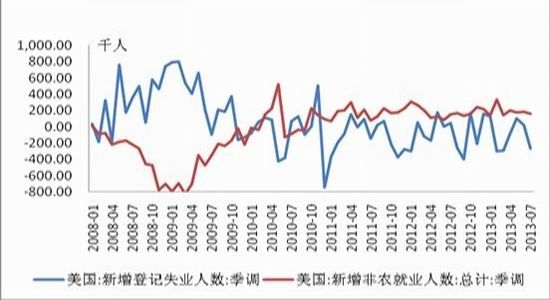

9月4日,美联储发布的最新褐皮书报告显示,在今年7月初到8月底,由于汽车和住房市场的消费者支出增长,抵消了借款成本上升带来的不利影响,促使美国经济仍维持缓步至适中速度增长,但就业状况仍不太乐观,预计美联储将会按此前既定计划开始缩减量化宽松(QE)规模。

图1.1 美国新增非农就业人数及失业人数

数据来源:Wind,中辉期货

图1.2 美国制造业PMI指数和新订单指数

数据来源:Wind,中辉期货

数据显示,8月美国制造业PMI和新订单分别为55.70和63.20,较上期分别增长0.3和4.9,显示制造业成温和增长态势,从而促使美国经济维持缓步至适中速度增长。

7月份新增非农就业人数达到16.1万人,但较6月的19.6万人和去年同期的17.7万人均有下降;同时,7月份新增登记失业人数为-26.3万人,较上期和同期均有所下降。美国就业形势持续改善,但改善的幅度却不容乐观,促使美联储考虑逐步缩减QE规模,大宗商品价格受到压制,国际煤炭价格承压。

1.2欧洲经济走出技术性萧条,经济出现复苏

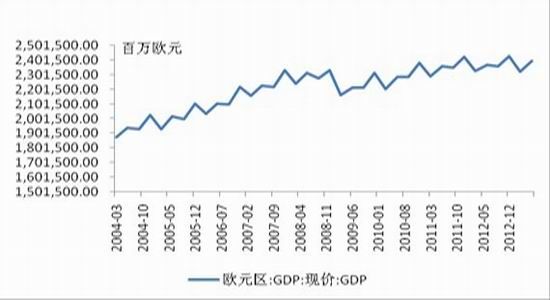

图1.3 欧元区GDP值

数据来源:Wind,中辉期货

欧盟统计局9月4日公布的数据显示,欧元区第二季度GDP修正值环比增长0.3%,符合预期,初值为增长0.3%。欧元区第二季度GDP修正值同比萎缩0.5%,初值为萎缩0.7%。环比符合预期,标志着欧元区经济走出史上最长的技术性萧条,处于经济复苏的初期。

1.3中国经济基本面企稳回升,资金面预期仍趋谨慎

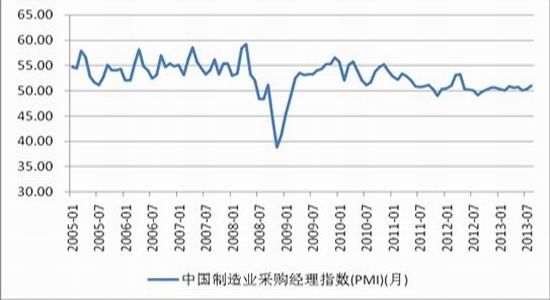

图1.4 中国制造业PMI指数

数据来源:Wind,中辉期货

最近数据显示,8月份我国制造业采购经理指数PMI为51%,比上月上升0.7个百分点,连续11个月位于临界点以上。整体看来,8月制造业PMI显示出前期稳增长政策初显成效,内需、外需均出现回暖,经济呈企稳回升态势。

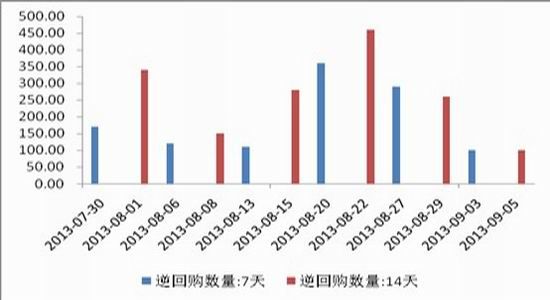

图1.5 央行逆回购数量

数据来源:Wind,中辉期货

截止9月3日,央行逆回购量减价平,显示央行认为当下流动性并不紧张,无须过多注入流动性,伴随季末、国庆中秋、月末“三点一线”的来临,短期内“紧货币”的思路并未改变,9月流动性难言乐观。同时,9月11日再度迎来三年央票续发的时间窗口,回笼资金的可能性较高,届时央行或对部分央票继续进行到期续作。9月资金面将呈现出“先松后紧”的格局,紧张的市场流动性对煤炭价格有一定的压力作用。

二、 行业方面

2.1焦煤现货市场小幅上涨

宏观方面,世界经济数据整体向好,国内经济数据也开始回暖。钢价的一波反弹,带动焦煤市场价格小幅上涨,一改弱势行情。从图2.1可以看出,焦煤价格在8月份出现小幅回调。数据显示,截至8月底,与7月底相比气煤、肥煤、瘦煤、焦煤及1/3焦煤均价分别上涨了30元,13元,3元,11元,7元。

图2.1 中国炼焦煤均价

数据来源:Wind,中辉期货

2.2焦煤供应宽松 过剩不改

8月份,煤―焦―钢市场行情上涨,那么后市走向如何,下面我们从焦煤市场的供求方面来进行阐述。

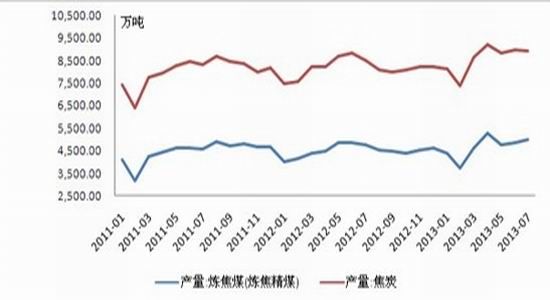

从产量方面来看,2013年7月全国炼焦煤产量为5010万吨,同比增加6.2%,7月份焦炭产量为3912万吨,同比上涨5.6%。1-7月累计产量为27560万吨,累计同比增加7.1%。从煤炭产量图来看,相比前两年,目前的煤炭产量也处于高位运行阶段。

图2.2 焦煤焦炭产量

数据来源:Wind,中辉期货

从开工率方面来看,今年上半年,由于焦煤低价,大量中小煤矿开始停产,随着价格持续走低,部分国有煤矿业也部分停产,开工率受到极大的影响。7月开始,焦煤价格开始出现回升。在焦煤价格上涨的刺激下,前期停产的煤矿开始恢复生产。截止到8月底,开工率已达到80%,而且开工率还在持续上升。目前我国焦煤产能供应充足,开工率的恢复更是加剧了供应过剩。焦煤供应增加将会抑制价格的上涨。

从库存方面来看,WIND数据显示,截至8月底,焦煤四港总库存为774.7万吨。从图 看出,虽然库车略有回落,但仍居历史高位,去库存压力仍然较大。

图2.3焦煤四港合计库存

数据来源:Wind,中辉期货

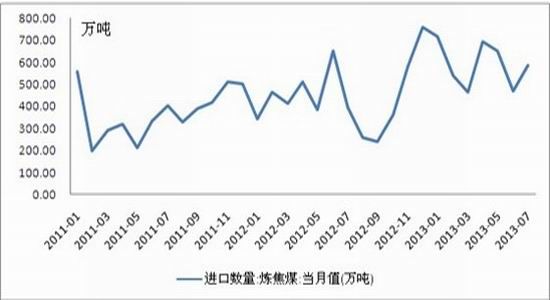

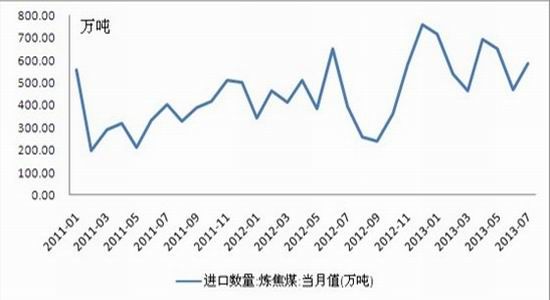

从进口方面来看,由于进口煤炭具有价格优势,煤炭进口一直影响着我国煤炭行业的价格。万德数据显示,7月份,我国焦煤进口量为587.8万吨,同比增加了49.74%,环比增加了25.01%,1―7月份累计进口4120.27万吨,同比增加30.31%。1―7月份累计出口68.69万吨,同比减少了13.16%。目前,我国煤炭进口量仍然处于一个高位区间,并且由于国内市场“金九银十”的到来,进口量预计会延续上涨趋势。

图2.4 焦煤进口量

数据来源:Wind,中辉期货

2.3下游需求低于预期

从以上的分析清晰的看到目前煤炭市场是相对供给过剩,那么,下游市场如何应对,是我们比较关心的是问题。

以螺纹钢为例,国内螺纹钢价格8月中上旬延续反弹,此后出现了小幅回调。随着钢材市场旺季越来越近,由于煤炭市场的供需宽松局面钢价却出现小幅下调。

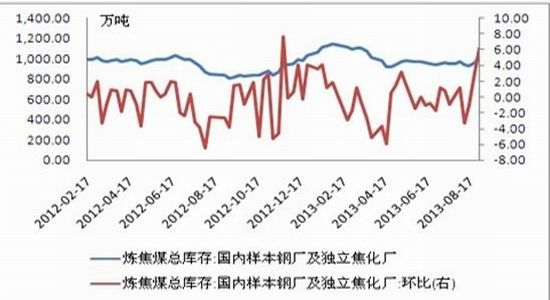

8月下旬,钢厂和独立焦化厂囤货意愿加强,库存略有上升,库存环比也有明显的上涨,钢厂补库存已经基本完成,但是焦煤库存却仍处于一个高位,去库存压力明显。

图2.5 焦煤总库存

数据来源:Wind,中辉期货

三、 综合分析

宏观面上,世界经济开始回暖,国内数据也显示向好,但是隐患仍在存在,需谨慎对待。基本面上,现货价格是小幅上扬,但是库存消耗不佳,供给依然过剩,下游需求不及预期。焦煤下降概率较大。操作上偏空思路为主。

中辉期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。