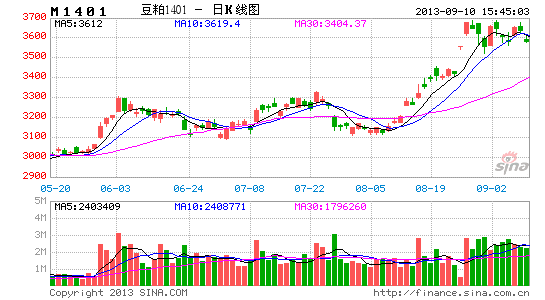

国都期货:消费旺季到来 连豆粕震荡偏强

一、 八月报告提振后,九月报告继续预期利多

在美国农业部八月发布的供需报告中,其对美豆13/14年度的单产、种植面积、产量及期末库存都做出了下调,并且下调幅度大大高于市场预期,为美豆近期期价提供了强有利的支撑。

图表1:8月供需报告与7月报告及分析师预测对比

数据来源:USDA、国都期货

报告发布后,较大的下调幅度一度引发市场怀疑。因本次调查为美国农业部第一次使用田间调查的方式来确定美国大豆的单产和种植面积等数据,以往的报告则是通过农户报告和统计模型来分别确定种植面积和单产。由于田间调查的时间截止日期是8月1日,分析人士认为此次报告未能将8月1日以后作物的良好涨势体现在报告中。但报告发布后至今,美豆产区天气大部分时间处于干燥高温的状态,市场担忧将影响作物生长,各大民间机构在此期间也纷纷下调对于美国2013/14年度大豆产量的预期。而根据目前美国国内各大机构对于2013/14年度美豆期末库存的预测,预测值平均数为1.65亿蒲式耳,低于美国农业部八月报告中的2.2亿蒲式耳。九月报告预期将继续为市场提供支撑。

图表2:机构9月供需报告预测

数据来源:国都期货

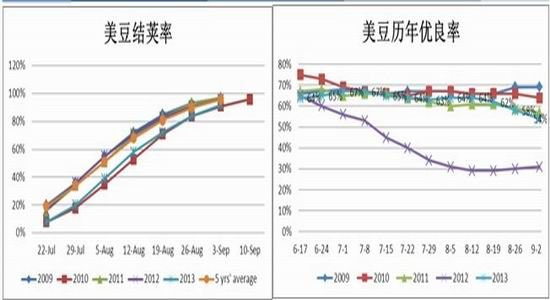

二、 美豆优良率下降回应天气担忧,结荚缓慢推迟收获时间

根据美国农业部每周一发布的作物生长进度报告来看,截至9月3日,美豆结荚率为92%,而2012年同期的结荚率为96%,五年平均同期结荚率为96%。目前美豆的结荚率仅略高于2010年的水平,为近年来次低值,若按2010年美豆生长情况来推测,则今年9月中旬,新作美豆才能全部完成结荚。而美国大豆的延期收获将给予天气炒作更长的发挥时期,同时也提升了市场对于秋季霜冻现象对于大豆产量影响的担忧。

从报告中同时可以得到美豆优良率的数据,截至9月3日,美豆优良率为54%,较上周下降4%,为第三周连续下降。美豆优良率的下降也回应了此前市场有关干旱高温天气对于大豆单产影响的忧虑。而通过相关性分析,我们得到美豆优良率与单产的相关系数为0.88,为高度正相关。因此,在9月的供需报告中,美国农业部继续下调美豆单产和产量的可能性较高,届时,美国大豆供需状况将会进一步收紧,进而推升CBOT大豆价格。

图表 3:美国大豆结荚率 图表 4:美国大豆优良率

数据来源:USDA、国都期货 数据来源:USDA、国都期货

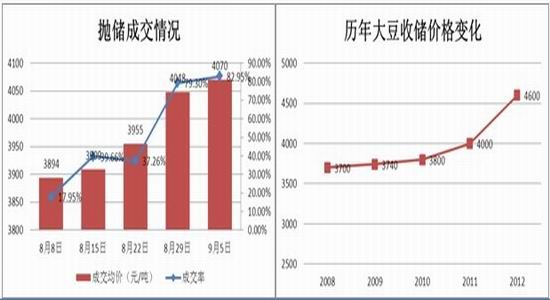

三、 收抛储政策为国产大豆价格提供支撑

8月8日起,国家开始了新一轮的大豆抛储,时间为每周四,在合肥国家粮食交易中心进行网上竞拍,每次拍卖50万吨大豆,截至目前,已经进行了五次拍卖,成交情况和均价如下图所示。后三次成交情况较前两次有很大改善,成交量上升至较高水平,成交均价也有所上升。抛储行为补充了国内大豆的供应,对国产大豆的期价形成一定压制。

图表 5:抛储成交情况 图表 6:历年大豆收储价格走势

数据来源:合肥国家粮食交易中心、国都期货 数据来源:国都期货

自2008年起,国家为保护豆农利益和大豆种植面积,开始对国产大豆进行收储。而从上图可以看出,历年收储价格呈现上升趋势,2012年大豆收储价格为4600元/吨。而根据目前产区大豆的生长状况来看,国家很有可能在今年11月中下旬开始对2013/14年度国产大豆进行收储工作,预计价格将不低于4600元/吨。

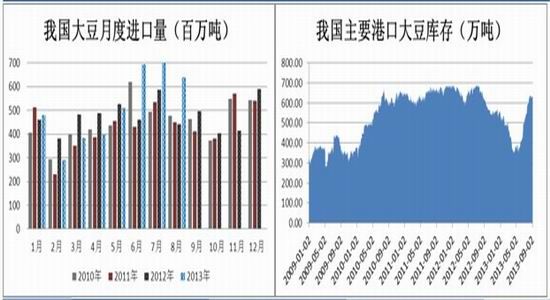

四、 港口库存的回升未对期价形成明显压制

海关数据显示,今年6月,我国进口大豆693万吨,创下历史单月进口量最高纪录;7月,720万吨的进口量又刷新了这一纪录;8月大豆进口量为637万吨,依然为历史同期较高水平。6、7月份“天量”大豆的到港曾一度让市场担心库存压力,而今年前8个月,我国累计进口大豆4105万吨,较上年同期增加仅4.4%,供应基本保持与去年持平。

截至9月5日,我国主要港口大豆库存为627.74万吨,从8月中旬开始,港口库存一直在630万吨左右徘徊,表明随着开工率的回升,油厂对大豆的消化能力在增强。表明港口的高库存并不足以形成供给压力。

图表 7:我国大豆月度进口量 图表 8:我国主要港口进口大豆库存

数据来源:中国海关、国都期货 数据来源:中国海关、国都期货

五、 养殖利润持续好转,豆粕将进入需求旺季

从7月中旬开始,从仔猪交易到猪肉消费,整个生猪市场在传统消费淡季迎来一波上涨行情。仔猪批发平均价从7月中旬到8月中下旬连续5周上涨,涨幅达到26.82%;生猪平均价也一路高歌猛进,目前已涨至16.10元/公斤;猪肉价格也一度达到20元/公斤。猪粮比价也因此一路反弹,保持在盈亏平衡点上方,目前为6.57,生猪养殖持续盈利。从生猪的存栏结构看,2、3月份补栏的仔猪将进入对饲料需求最大的阶段。后期,生猪养殖方面对饲料需求看涨。

下游养殖业的景气程度直接影响着对饲料的需求程度,而从历年饲料的月生产量来看,进入7月以后,饲料的产量将会逐月递增。豆粕作为提供蛋白质的原料,是饲料配料中不可或缺的一部分,因而,四季度,饲料生产对豆粕的需求将会有效增加。

图表 9:全国大中城市猪粮比价 图表 10:我国饲料产量月走势

数据来源:WIND、国都期货 数据来源:WIND、国都期货

图表 11:我国生猪存栏情况 图表 12:我国生猪价格走势

数据来源:农业部、国都期货 数据来源:农业部、国都期货

六、 压榨利润好转下,油厂料将继续坚持弱油挺粕策略

进入8月以来,豆粕现货价格持续回升,从3881元/吨回升至目前的4228元/吨,涨幅达8.94%。豆油方面,现货价格亦在8月初开始企稳回升,从6903元/吨回升至6997元/吨,幅度为1.36%。目前,国内油脂库存依然高企,港口豆油库存依然处于90万吨左右的高位,后期油脂去库存压力仍在。相对来说,豆粕价格近期的增幅以及后市预期相对于豆油来说要坚挺。在这种情况下,油厂将更倾向于坚挺豆粕的价格来保证其压榨利润。

七、 后市展望

基于我国连年提高大豆收储价格的趋势来看,2013/14年度新作国产大豆的收储价格预期将不会低于4600元/吨,而正在进行抛储的国产大豆目前最高成交均价为4070元/吨。在收抛储政策交叉影响下,我们预期9、10月份,国产大豆期价将会逐渐向收储托市价格靠拢,豆一1401价格将在4500-4650区间震荡偏强运行。

而在国内油脂库存高企的大背景下,豆油价格难以有大幅反弹的情况出现,油厂料将继续其若油挺粕策略。另外,落后于往年的美豆结荚率将会推迟美国新作大豆的收获时间,后市美豆产区天气情况仍将继续对美豆以及连豆粕期价造成影响。天气炒作下,期价易涨难跌,豆粕1401或在3500-3700之间震荡偏强运行。

国都期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。