信达期货:需求增加 塑料偏多思路交易

4月中旬以来,塑料成为化工品中最牛气的品种。现货供应偏紧毫无疑问是这波行情最根本的推动力量。而供应偏紧是由以下几个因素造成的。第一,国内新产能生产不顺利,如大庆石化、抚顺石化。第二,国内石化装置检修较多,笔者统计上半年因停产检修损失的PE产量约为62万吨,涉及线性约为15.6万吨。二季度损失的PE产量约为36万吨,涉及线性约为10.5万吨。第三,进口倒挂严重,进口LLDPE量比较吃紧。上半年,尤其是2-4月份,进口LLDPE倒挂非常严重,使得LLDPE的进口量上不来。

当前多空双方博弈的焦点在于近月供应偏紧的现状和远月供应宽松的预期之间的矛盾。笔者认可远期供应增加的预期和价格处于相对偏高的位置,但从目前的宏观环境、期现价差结构以及供需状况来看,更愿意寻找机会做多。

从近期宏观数据来看,全球经济应该是渡过了最坏的时期,显示出缓慢复苏的迹象。美联储新一期的褐皮书总结了7月初至8月底12个地区的经济状况调查。调查结果显示非常正面。其中8个地区呈现温和增长,3个地区为适度增长,芝加哥地区则表示经济活动有所改善。美国8月Markit制造业采购经理人指数(PMI)初值53.9,虽略低于54.0的预期,但创今年3月以来新高。美国8月非农就业人数不及预期,但失业率将至7.3%,优于预期。

欧洲经济也呈现改善迹象。欧元区第二季度GDP季率增幅0.3%,高于预期0.2%。8月Markit综合采购经理人指数(PMI)终值为51.5,为2011年6月以来最高。因订单自2011年中旬以来首次出现增长,暗示欧元区经济本季度将小幅增长。9月Sentix投资者信心指数升至正+6.5,为2011年5月以来最高。

中国的PMI和PPI数据显示经济呈现企稳迹象。中国8月汇丰制造业采购经理人指数(PMI)终值50.1,前值47.7。8月官方制造业PMI升至51.0,连续第11个月扩张。中国汇丰PMI与官方PMI同步前进,稳增长进一步显效。同时服务业PMI也有明显上升。8月PPI同比下降1.6%,环比上涨0.1%。PPI同比连续18个月为负,但跌幅在收窄,这与国际大环境和国内经济的稳步复苏都比较一致,需求趋于回升。

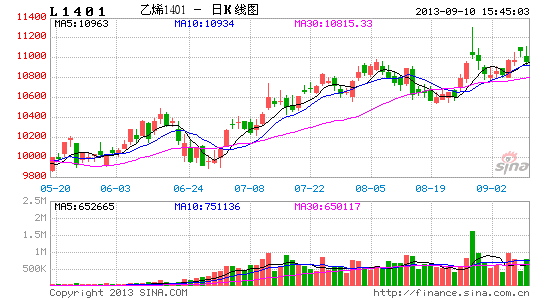

很多人认为当前现货价格这么高是因为9月逼仓带上来的,因此水分比较大。客观的讲,现货强劲跟9月合约的炒作不无关系,但是到底有多大的水分很难鉴定。按生产成本来算,当前LLDPE成本10800左右,如果加上500利润,现货“合理”价格11300左右。按内外价差来算,美金价折算人民币价11700,按国产价格一般比美金价低200-300的幅度来估算,国产现货“合理”价在11400-11500。对想做多的人来说,刨去200-600的水分,期货贴水幅度还是比较大。

截至到9月9日,现货市场成交价在11800-11900,而主力合约L1401收盘11070,贴水现货700-800,贴水幅度是09年以来高位水平。值得注意的是,历史上临近近月交割时远月贴水近月(现货)达到500以上总共有5次,分别是L0905-L0901,L0909-L0905,L1301-L1209,L1305-L1301,L1309-L1305。近月交割月当月以及以后1-2个月,远月都是上涨行情。(比如L0905合约的交割月5月份以及后面2个月,L0909出现大涨行情。)

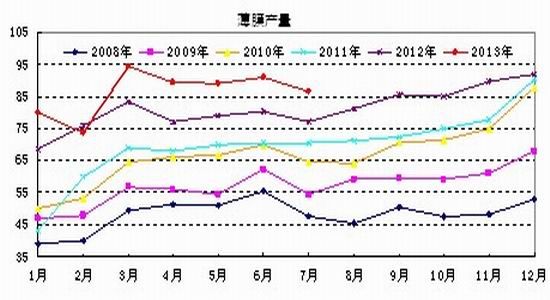

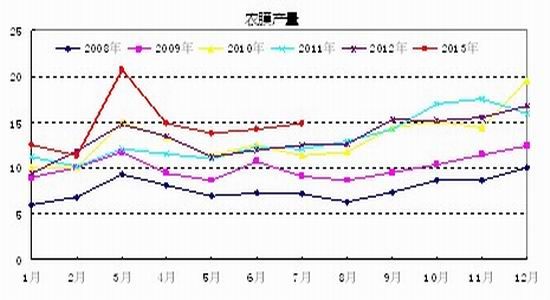

需求方面,9月份以后下游需求会有所改善。每年7-8月份是薄膜/农膜的产量的低谷期,但9月份产量会有明显的回升。也就是说9月份膜料对线性的需求将比7、8月份好转。

图1. 薄膜月产量(单位:万吨)

图2. 农膜月产量(单位:万吨)

资料来源:卓创资讯、信达期货研发中心

另外一个对做多有利的重要因素是当前库存压力小、供应偏紧。中塑交易网给出的数据是,截至8月31日,PE库存较上月底增加4.92%,比上年同期减少3.22%。从其库存图可以看出当前的PE库存要比3、4月份的高点低许多。隆众石化网的数据显示近期华东、华南、华北部分石化的库存均有所上升,但总量水平并不大。笔者从华北、华东的多个贸易商了解的情况来看,他们手里的库存确实很低。8月23日笔者跟随浙江期货业协会前往宁波某国内知名塑料贸易企业调研,据企业负责人介绍目前的PE库存是其公司有史以来的最低水平。

图3. PE社会库存

资料来源:中塑交易网、信达期货研发中心

但我们不能否认9月份以后现货供应偏紧的局面逐步缓解的极大可能性。首先,前期检修的产能将恢复生产,大庆石化已陆续开工、抚顺石化将在10月份开车,再加上武汉乙烯的新产能8月份已正式投产,国产料的供应将增加。其次,9月份以后国内产能检修要比二季度少,未来3个月只有两套装置将进行大规模检修,损失的产量比二季度少。再者,近期美金倒挂幅度已经大幅缩小,会刺激进口。已公布的7月份的进口线性为21万吨,环比增加了37%,根据内外价差数据可以预计8月份的进口量也会很大。

9月份以后供应增加是可以预见的,但需求增加将抵消部分供应增量。远月贴水太大,体现了市场对供应压力增加的预期。我们认为做多比做空更有胜算,因此若非连塑急涨、期货贴水收窄,我们将坚持偏多的思路操作。

信达期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。