华龙期货:塑料处于第五浪 以多头买入为主

一、 主要观点:

近期受美国可能出兵叙利亚影响,导致国际市场上油价强势走高,突破110美元/桶,国内塑料成本的提升支撑塑料继续上行;同时国内宏观经济进一步改善,8月,中国制造业采购经理指数(PMI)为51.0%,创下自去年8月来新高,同时中国8月份出口数据进一步走强,在外部需求改善的背景下,作为全球第二大经济体的中国表现出更多企稳回升的迹象;再次塑料9月现货价格和1月的期货价格是一个典型的反向市场,后续月份的价格有补涨的强烈要求,从图表分析,技术指标的多头倾向比较明显,因此塑料后期我们认为将以震荡上扬为主线。

二、 市场分析

(一) 宏观经济分析

1, 8月PMI创新高

2013年8月,中国制造业采购经理指数(PMI)为51.0%,比上月上升0.7个百分点,连续11个月位于临界点以上,同时创下自去年8月来新高。PMI走强显示中国宏观经济正在走向复苏。

2, 8月进出口

中国8月份出口数据进一步走强,中国海关总署周日数据显示,8月份出口同比增加7.2%, 8月份进口较上年同期增长7.0%,进出口数据同样显示中国经济虽然不是强势复苏,但经济触底的迹象越发明显。

(二) 塑料基本面分析

1、国际油价持续高位

近期原油上涨主要受美国可能出兵叙利亚,导致的地缘政治风险激增,后期如果开战,将进一步推高原油价格;同时支撑油价的并不只有这一点,根据EIA 9月5号公布的数据显示,俄克拉荷马州库欣的原油库存上周连续第九周下滑,来到2012年2月以来最低水准。 数据显示,在截至8月30日止当周,库欣原油库存减少183万桶,至3,476万桶,九周来累计减少近1,500万桶。美原油库存持续下降,显示美国夏季用油高峰对原油需求良好;再次,截至2013年9月3号,CFTC基金主力多头对原油的净多持仓为339348手,继续处于高位。

综合以上分析,显示油价上涨有较强支撑,自8月28号美原油突破110美元一线以来,上周五再次突破110美元,再次显示原油强势,预计后期美原油将继续上涨,涨势没有结束。原油高位对塑料构成成本支撑,这是塑料近期强势的一个原因。

国际油价走势图

2,塑料基本面

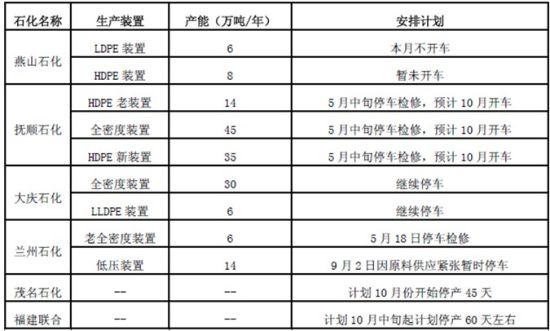

(1)、石化企业LLDPE生产装置情况

前期塑料回调,主要受业界普遍预计大庆石化和抚顺石化8月20号复产影响,因为这将导致供给显著增加,但目前来看这两大石化仍处于停产中,供给压力没有预期的那样大,同时到10月份后,茂名石化,福建联合将接过检修的接力棒,检修时间将在一个月以上,届时将对冲抚顺石化开车带来的供给增加,因此我们预计后期塑料供给不会显著增加,这对塑料价格构成支撑。

(2)石化报价

自8月27号,石化报价下探至阶段低点11150――11200一线以来,石化已经连续三次上调报价,累计提价550元/吨,石化挺价对塑料构成有力支撑。

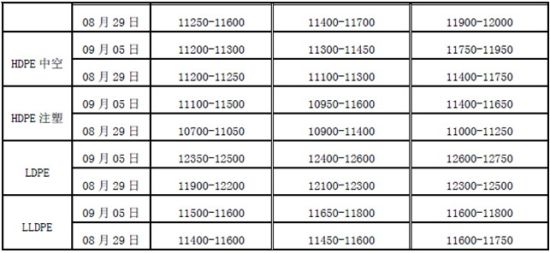

(3)塑料现货市场价格

从表中可以看出随着石化报价上调,现货市场价格同步上抬,这显示塑料期货的上涨是有现货支撑的。

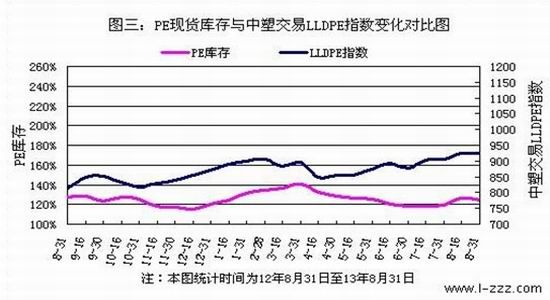

(4)。塑料库存方面

截至2013年8月31日,国内PP、PE主要市场总库存延续上涨,较上月底环比增加5.02%,与上年同期比减少1.15%。库存结构上看,本月PP、PE库存均上升。其中,PP较上月底增加5.31%,比上年同期比增加5.42%;PE较上月底增加4.92%,比上年同期减少3.22%。

塑料库存虽有上升,但增幅已经下降,同时石化没有满负荷生产,预计后期库存不会再次显著增加,库存增加不会对塑料后期上涨造成巨大压力。

从上图可以看出,塑料库存小幅增加的同时,塑料价格指数同样在上升,进一步显示库存增加没有给价格带来明显压力。

(5). 塑料下游需求

按照国内塑料需求的季节性规律――金三银四,金九银十;塑料马上迎来下游棚膜的生产旺季,这将对塑料需求构成有力支撑,后市应仍以上涨为主。

(三)技术面分析

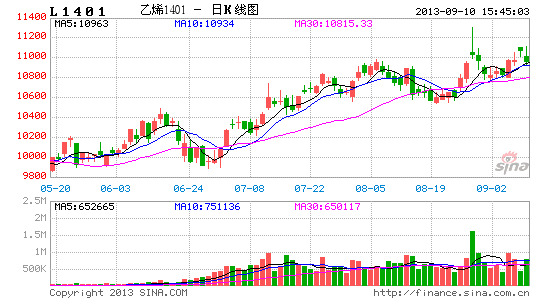

塑料1401周线K线图

LLPDE1401合约价格在4月18日跌至9505点后开始走上升趋势,到目前为止周线已走完四浪,正在走第五上升浪,同时周线MACD向上,并运行在0轴上方,并且红柱小幅放大,显示后期仍有上涨空间。

三、研判和建议

综上所述随着近期国际油价持续高位,对塑料构成成本支撑,石化企业借机频繁调涨出厂价格,对于市场信心起到明显的支撑作用,贸易商跟涨的气氛较浓。国际油价不改上行的趋势,石化企业不排除继续上调出厂价格缓解成本压力,加上技术面的走强,届时LLDPE期货的价格将得到进一步的推升。

操作上:目前塑料处于第五上升浪之中,以多头买入为主,本次回调若能回到10950一线不继续下破是较好的买入位置,考虑资金回撤比例,依托30日均线10800为止损和减仓依据。宁可止损或减仓也是按照逢低做多为操作方向。

华龙期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。