招商期货:需求进入淡季 LLDPE供需宽松

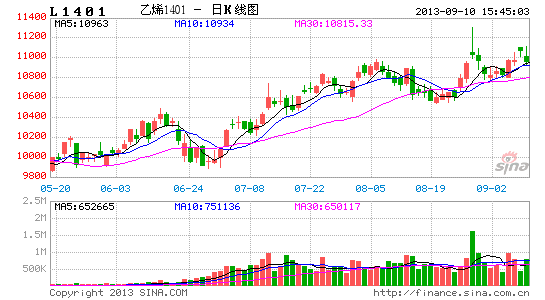

L1309合约临近交割,L1405合约的流动性增强,L1401较L1405升水的格局也在持续。据笔者分析,2013年因新产能投放带来的供应增量无法改变全年偏紧的供需格局,库存将持续处于低位。新产能投放对LLDPE的供需格局改变需要在2014年上半年才会有所体现,且2014年有大量煤化工装置计划投产,若顺利投产将对LLDPE国产供应量与现货主流价格造成较大影响,远月价格将承压。过去一周由于L1309合约交割量较大带来的反套机会作用下,两者价差收窄至200以内,而目前L1401对现货的贴水也高达800,笔者认为目前可以入场构建LLDPE多1401空1405的正向套利头寸。

一、新产能投放带来的压力将在L1405合约上体现

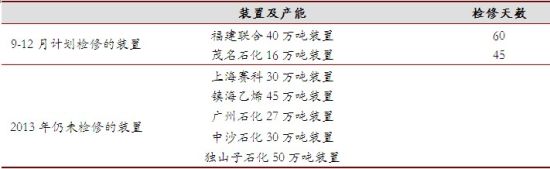

国产量方面,笔者认为新产能投放带来的供给压力将主要落在远月。按计划2013年下半年有两套装置投产,分别是武汉石化的30万吨装置与成都乙烯的30万吨装置。武汉石化的30万吨装置已经投放,但仍处于试生产阶段,成都乙烯装置仍未开工,据传由于原料紧缺问题今年开车可能性不大(即便在年底开车,对L1401影响也非常有限)。煤化工方面,宁夏宝丰能源的煤化工项目依旧处于建设之中,预计2013年即便投产也难以形成产量。具体来看,8月国产量基本上不受新产能投放的影响,结合停车检修信息与装置转产信息,可估算8月国产量在35.6万吨左右。9-12月停车检修信息仍不明确,但根据笔者现有停车检修信息可对9-12月国产量上限进行预估,检修信息如下表所示

表1:2013年9-12月计划检修以及仍未检修的装置信息

资料来源:卓创资讯,招商期货研究所

假定武汉石化30万吨新装置9月份开始以低负荷生产LLDPE,结合上表信息可以计算得到2013年9-12月国产量上限预估值为:40.8、41.8、37.7、43.2(单位:万吨)。

2014投产的新产能有上海石化的25万吨线性装置,同时值得关注的是2014年有大量煤化工装置计划投产,煤化工装置的大规模投产将对市场造成两方面的影响:1、若计划中的煤化工装置顺利投产将使PE国产量显著增加,进一步降低进口依赖程度;2、由于煤化工装置生产的PE成本显著低于石油化工装置生产的PE成本(煤制PE成本在油制PE成本的四分之三左右),大量煤化工装置投产将导致现货平均成本塌陷,对现货价格形成拖累。同时由于当前煤化工料也是符合交割标准的,且没有升帖水,据笔者了解,2013年5月合约交割已经出现一定比例的煤制LLDPE,但由于数量有限,暂未对市场形成较大影响。如果在L1405存续期,煤化工料增加量较大那么L1405合约标的会向煤化工料倾斜,加大对L1401的贴水幅度。

表2:煤化工装置新产能投放计划表(单位:万吨)

资料来源:石油和化学工业规划院,招商期货研究所

进口方面,通过季节性因素可以估计2013年8-12月的进口量分别为23.32万吨、21.73吨、18.32万吨、20万吨和23万吨。虽7月以来进口利润扩大对进口量有一定刺激作用,但若考虑船期影响,国内进口商在对高价格持续性信心不足下,大量进口可能性较低。因此,笔者认为实际进口量不存在大幅度超过季节性估计值的条件。

图1:LLDPE进口成本、市场价与进口利润上限

资料来源:卓创资讯,招商期货研究所

需求方面,从2013年1-7月LLDPE主要下游产业塑料薄膜的产量来看,LLDPE需求量稳步增长是可以得到保证的。2013年1-7月塑料薄膜产量同比增长了11.5%,1-6月的农膜产量同比增长达到20.1%,因此如果按5%的同比增速外推2013年8-12月的下游需求量可以认为是一个较为保守的做法。在5%的下游需求增速下,8-12月的需求量估计值为58万吨、62万吨、65万吨、64万吨和69万吨。

图2:农用薄膜产量月度数据 图3:塑料薄膜产量月度数据

资料来源:国家统计局,招商期货研究所 资料来源:国家统计局,招商期货研究所

结合供需来看,考虑8-12月的供给量的上限(较难达到),8-12月的供给量上限为58.92万吨、62.53万吨、60.12万吨、57.7万吨与66.2万吨,在5%的需求同比增速能够得到保证的基础上,8月与9月有可能呈供需基本平衡的状态,10-12月预计将有较为明显的供给缺口,库存将持续下降。因此新产能投放没有造成2013年余下月份供需格局的改变,供需面将延续紧张,而低库存的事实对近月合约的支撑更强。

近期有两个短期现象值得关注,一方面,8月与9月前期现货价格高企导致下游需求受到压制,出现阶段性供过于求的现象,库存出现累积,笔者预计进入9月下旬后前期被压制的需求会出现回补,因此从下半年整体来看,该现象对下游需求影响有限;另一方面,L1309合约的高价格导致大量现货流入期货交割库等待交割,这种现货供给被锁定在期货库存的现象一定程度上扭曲了当期与未来的供需,事实上等价于将当期供给投放至未来,但从下半年整体上来考虑,供需大格局没有改变,只是改变了节奏。

进入2014年后,若武汉石化与成都乙烯正常运转,则每月国产量将增加5万吨左右,在不计入煤化工的情况下月度产能将达到45万吨左右。一季度由于有春节长假影响,下游工厂存在一段时间的停工期,而LLDPE生产不会停工,因此预计一季度供给将存在盈余,库存将得到积累。接近二季度后下游逐渐步入需求淡季,同时新装置逐渐运转正常,部分煤化工项目有可能陆续投产,在供给量显著增加的情况下,供需格局将趋向宽松,因此2014年5月之前将经历一段供需格局宽松、库存不断积累的时期,与2014年1月对应的低库存形成鲜明对比。因此,笔者预计L1401-L1405价差将进一步拉大。

从操作层面来看,当前L1401合约较现货贴水800,9月交割后L1401合约作为贴近现货的主力合约仍有一定的基差修复空间,因此将L1401合约作为正向套利的多头头寸配置安全边际较高。进一步,该正向套利头寸持有时间窗口预计主要落在在9-12月,9-12月为下游需求旺季,期价处在多头市场中,主力合约L1401合约相对L1405合约更易受到市场氛围向好的提振。

二、宏观经济疲弱与产能投放周期大背景下的正向套利思路

2012年初以来的大部分时间里,在宏观经济疲弱与新产能投放预期的共同作用下,塑料期现货价格结构以反向市场为主。对经济形势的悲观预期更多地体现在对未来需求端疲弱的预期上,进而拖累远期价格。从产业周期的角度来看,LLDPE处在一个大的产能投放周期之中,市场由于需求的稳步增长经历了被动去库存的阶段,在当期库存偏低的情况下,当期价格以及近期价格受到的支撑更强,同时新产能投放的预期对远月价格形成压制。这是从供需两个方面提供了做正套的核心逻辑。

然而预期的不兑现,特别是新产能投放预期的不兑现,致使该正套可以一直展期进行下去。参考PTA的例子,只有新产能投放致使形成实质性的供应宽松才可能改变正套的逻辑。与此同时,笔者也注意到季节性带来的影响,5月是LLDPE三个主力合约中基本面相对较弱的合约,因此正套买5抛9的潜力不如另外两个。

三、总结与风险提示

做多L1401空L1405核心思想是新产能投放带来的压力更多体现在L1405合约上,具体来说是新产能投放带来的供应增长并不能带来L1401存续期供需面偏紧格局改变,低库存现象将会一直持续。而2014年5月之前随着新产能的不断投放、已投放装置的正常运行和下游需求进入淡季后,LLDPE供需格局将趋于宽松。笔者建议在价差低于200的时候入场,目标价差500,止损价差100。

根据期货价格理论,L1401和L1405 价格大概有如下的关系:

L1405的价格=L1401价格+持仓成本+价格风险成本

持仓成本主要是资金利息、税金以及仓单成本等方面,价格风险指的是因预计价格变动而产生的风险成本。宏观经济预期一般与供需格局趋向宽松导致价格风险成本为负,因此L1405合约较L1401合约贴水且幅度预计将进一步拉大。

该套利策略的风险点主要在于宏观经济预期改变导致价格风险成本显著缩小,价差结构发生改变。另外需关注9月合约交割前后可能发生的价格大幅波动。

招商期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。