金石期货:宏观风险 LLDPE再现沽空良机

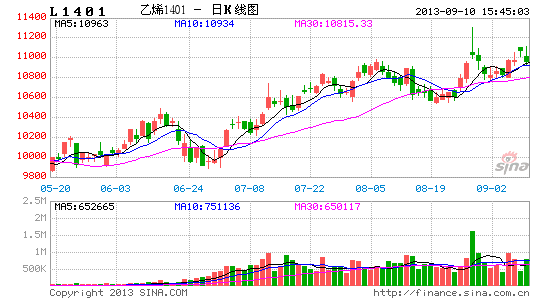

在宏观数据利多以及原油在地缘政治因素影响下大幅走高两大因素共振下,连塑1401短期强势格局凸显,延续上涨势头,一举摆脱前期震荡格局。具体来看,成本推动和供应偏紧二者共振,成为近期塑料大涨的主要原因。宏观经济短期虽有所好转,但全球经济体陷入衰退期却是不争的事实,虽然目前上游支撑效应犹存,但下游消费需求提振乏力。总的来说,在成本支撑作用弱化后,LLDPE将会回归弱势。前期9月合约软逼仓行情助推1月合约持续走高,所以在9月合约交割时1月合约或将加速见顶,转空时间点预计会在9月中旬左右。因此我们认为LLDPE后期存在战略性沽空的机会。

一、 宏观层面利多消化,利空增加

从历史走势观察,LLDPE价格与宏观经济形势息息相关。宏观经济形势是LLDPE市场需求的晴雨表,对其价格变动有重要影响。宏观经济的增长将会增加农用薄膜、注塑和电线电缆等需求。需求的增加对LLDPE价格有较强支撑,这时期价一般在高位运行。

尽管上周五美国非农就业数据低于预期,使市场对美联储于9月17-18日削减QE的预期出现反复,美元指数下挫。但综合来看美国经济数据表现,美联储9月如期削减仍是大概率事件,有利于美元指数上行。加上美国削减QE对新兴市场造成流动性风险,使得风险资产价格有下行风险。另外,叙利亚问题悬而未决,而市场之前反映强烈,如果预期落空,原油价格可能回落。综合来看,市场对前期利多已有一定消化,后期宏观层面或趋于偏空。

二、 原油上涨空间有限 成本推动力或将趋弱

OPEC(石油输出国组织)的8月份报告预测3季度原油的需求大致在9020万桶/日,而供给8980万桶/日(非OPEC原油供给5980万桶/日,OPEC供给在3000万桶/日附近)。但是原油的消费旺季由于夏季(北半球)的结束,消费有下将的迹象,加之今年飓风因素较往年影响较小,原油供需利多的结构可能在9月份有所缓解。

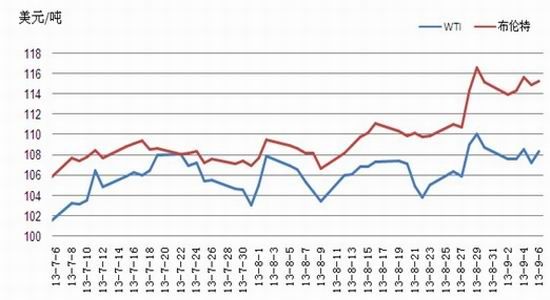

近期原油价格大幅上涨,美原油涨至28个月以来新高,主要是由于市场对于叙利亚问题引起的中东地区原油供给短缺担忧所引起的。虽然美国打击叙利亚看似是强行实施他们所推崇的西方民主,但是叙利亚问题的实质是美国寄希望能够同时打击俄罗斯、伊朗和极端宗教势力。俄罗斯唯一的海外港口就在叙利亚,这关系着俄罗斯整个国家发展的问题,加之叙利亚也是伊朗在中东少数的盟友,所以伊朗也不会轻易让叙利亚政府倒台。从目前的局势来看,叙利亚问题再大国博弈中难以对市场构成实质性影响。因此总体来看,短期内油价缺乏明显的趋高动力,或将延续高位震荡格局。

短期来看,地缘政治因素悬而未决将支撑油价,原油仍将处于偏强格局。但受制于自身基本面的疲软,原油上涨幅度有限。综合原油供需、行情走势和经济大环境,除非发生地缘政治因素等突发性事件影响,2013下半年 WTI原油合理运行区间在90―110美元/桶区间,继续上涨空间有限,这将无法为LLDPE后期上涨在成本推动方面提供强有力的支撑。

图表1:原油价格走势图

资料来源:隆众石化商务网 金石期货研究所

三。供应宽松局面依旧 限制期价上行空间

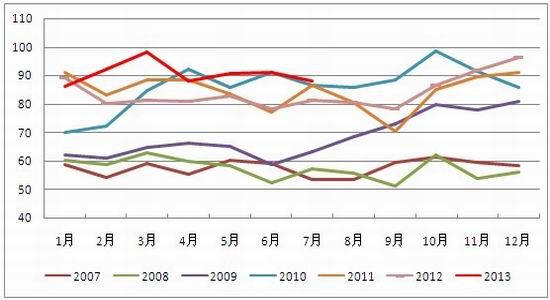

PE月度产量维持高位,7月PE产量为88.0万吨,比去年同期增加15.5%。1-7月累计产量为634.3万吨,较2012年565.8万吨增加68.5万吨,增幅为12.1%。总体来看,PE供应宽松局面依旧,供给充裕的格局将会限制期价上行空间。

图表2:历年PE月度产量

资料来源:隆众石化商务网 金石期货研究所

从以往规律来看,3-4月份为石化装置检修集中期,后期装置检修将会减少。加上从目前LLDPE生产盈利水平来看,石化停修动力不足。从这方面考虑,我们认为后期供应将会趋于宽松。从隆众石化网统计数据来看,具有30万吨/年LLDPE生产能力的武汉石化已经于8月12日正式投产,极大地缓解了华中地区LLDPE市场货源紧张的局面。此外,包括45万吨/年产能的抚顺石化、55万吨/年全密度装置的大庆石化也已于8月20日复产。据了解,具备37万吨/年全密度装置的辽通化工近期也将恢复生产。综合来看,后期产能增加将为大概率事件。

2013年7月PE进口总量为83.12万吨,较上月增加16.68%,较去年同月增加8.12%。1-7月份我国PE进口总量481.77万吨,较去年同期增加28.17万吨,同比增幅9.38%。进口货源的温和增加,进一步加剧了国内供应的宽松局面。

四。需求疲软格局难改 期待消费旺季改善

国内需求方面,LLDPE最大消费领域是薄膜,占总消费量的80%左右,其中农膜约占20%左右。我们注意到,2001年以来,中国塑料薄膜产量增速与GDP的增速有着比较明显的一致变动性,甚至具有一定程度的滞后性。也就是说在经济处于底部区域时,塑料薄膜增长速度将会放缓。

目前下游开工率维持在5-7成左右,原料价格延续走高,农膜厂家观望情绪较浓,库存情况整体变少,多按订单采购为主,农膜生产整体较往年偏差。作为一种季节性规律显著的品种,旺季需求对价格推动作用显著。但结合今年春季地膜消费旺季消费改善情况来看,需求难以得到实质性改善。

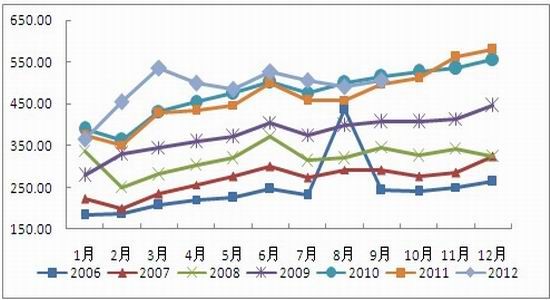

我们总体认为,2013下半年对于塑料中下游企业是较为困难的一年,原料价格高企,生产利润偏低,但企业资金流不足,备货意愿大打折扣,订单下滑,利润收窄使得大量下游企业面临严峻的考验,下游需求的疲软是抑制今年塑料价格的重要力量。从下游制品量来看,产量出现小幅下滑态势,这也从另一方面反映出需求处于萎缩态势。从历年塑料制品消费量走势图可以发现,季节性规律依然显著。传统的消费旺季下游消费相对好转,支撑期价的上行。

图表3 :塑料制品消费量对比图

数据来源:金石期货研究所

五。供需矛盾格局难改 长期压制市场

我们认为, LLDPE产能增加已经是大概率事件。需求方面,从目前下游情况来看,或仍将出现“旺季不旺”的局面。供应持续增长,但是需求行将见顶,后期供需紧平衡转向宽松格局我们认为是大概率事件。供大于求的格局将会长期存在,这使得后期价格向上的动力缺失。供应预增,同时需求放缓的局面将抑制其期价上涨的空间。

六、 结论

未来几年,LLDPE都将处于产能扩张带来的低利润时代,这是行业所处的产业大周期。目前价格水平处于相对高位状态,2013下半年面临新增产能的投放压力,加上供需矛盾难以解决,这些因素决定了下半年度塑料难以走出大牛市的行情。同时也不排除宏观风险继续拖累塑料价格下行。产能增加,下游消费持续萎靡,供求失衡局面将主导行情走势。在利好兑现疯狂上涨后,做多的风险正在积累,后期市场将会回归理性。综上所述,我们认为LLDPE后期高位区间在11000-11500元/吨,继续上涨空间有限。因此我们认为在LLDPE价格处于11000-11500元/吨之间分批入场做空,目标位10200元/吨,止损位12000元/吨,最大持仓控制在总资金的50%。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。