华西期货:大豆延续震荡 短期维持观望

从近日走势来看,经过前期以豆粕为主的一波涨势后,豆类整体进入调整区间 ,目前继续保持豆粕强,大豆、油脂偏弱格局。从供应面分析,2013/14年度全球大豆产量增加预期较为明显,而本年度(2012/13年度)全球大豆产量及中国大豆产量没有出现明显调整,相比现货而言,远期大豆由于受到供应宽松影响而偏空。从需求方面看,目前国内饲料消费受上半年情流感疫情影响有所减少,但目前猪肉价格及肉鸡价格已经反弹,养殖利润改观,这将使近月饲料消费趋于稳定,但价格高企的豆粕原料对饲料厂商和养殖户来说都是一个巨大的压力,各方博弈的结果目前仍旧不明朗。我们目前将豆类行情整体定性为震荡调整期,比赛初期我们将采取谨慎的短线投机策略或根据量化模型进行操作。

一、美国大豆供应情况

2013/2014美国大豆产量在8月预估中下调448万吨至8860万吨(下降4.81%,仍高于去年同期),主要受产区面积减少和单产预期下降影响。产区面积的8月预估教7月下降50万英亩至7640万英亩(下降0.65%),单产也较7月预估下降1.9蒲式耳/英亩至42.6蒲式耳/英亩(但相比去年同期仍高3蒲式耳,注意去年由于干旱导致减产比较明显)。

我们认为,8月报告虽然较7月来看利多大豆走势,然而,这只是两个月份之间的对比,如果考虑到同比情况,明年的预测产量是明显高于今年的,这将对远月大豆走势造成实质性的利空影响。

8月供需报告下调2013/2014美国大豆供应量,较7月预计下降5%,主要是受产量下降影响。然而,在供应减少,价格高企的情况下,美国大豆出口小幅降低,将由南美(特别是阿根廷)所弥补。大豆压榨和豆粕出口潜力也受到价格高企的影响有所减缓。大豆期末库存8月最新预计为2.2亿蒲式耳,教7月预估下降7500万蒲式耳。

我们认为,豆粕的近日的一波上涨与8月数据调整有一定关联。由于8月报告数据美国方面供应量下调较大(环比来看),这对豆类行情,特别是价格本身就偏高的豆粕产生了一定的短期利多效应,然而,我们预计没有持续性。

二、国内期末库存情况

2012/13年度中国大豆期末库存较2011/12年度下降27.2%至1159万吨,主要是由于2012/13年度国内产量减少及压榨量增多两方面造成,进口量并没有明显变化。

2013/14年度中国大豆产量预计持稳,压榨量预计小幅增长,但进口量预计从5900万吨增至6900万吨(增幅达16.95%),这使得国内偏紧的期末库存在2013/14年度预估有所回升。

我们简单从期末库存来定性国内大豆供应环境,目前来看远期偏空,值得关注的是进口量预估的大幅增长,有可能在后期成为大豆供应充足的主要推手。

三、国内豆类需求概述

国内豆类需求上半年整体保持平稳,大豆整体消费量并没有出现明显的变化,这在供需报告及行情价格走势中也有所体现。豆粕需求在上半年除禽流感短暂冲击外没有出现明显的变化,库存偏紧是现货较大问题,然而,豆油受到全球油脂库存量偏高影响又一直表现相对弱势。

就我们分析而言,大豆需求近10年来都保持稳定增长态势,很少出现因需求大幅变动而导致的基本面行情,因此我们对需求的分析不做长期判断,仅就短期影响做定性分析。

目前来看,我们注意到生猪和肉鸡等价格已经开始反弹,养殖利润再次的出现将在后期刺激豆粕需求,但由于豆粕价格居高不下,我们预计需求刺激能量有限,因为价格如果再上一个台阶,饲料厂和养殖户终端肯定无法承受。国内的油脂整体仍在供需失衡的状态之下,供给压力对油脂价格的压制并没有减缓,随着双节备货的结束和养殖利润的回升,后期豆油的供应量或再度增加,这将继续压制豆油价格。

四、国内价格表现基本与期末库存吻合

从期货价格走势来看,2011年大连大豆指数年K线结算均价在4489元/吨,2012年在4715元/吨,2013年最新为4633元/吨。从季线来看,2011年四季度结算均价在4296元/吨,2012年四季度在4791元/吨,而从目前总体供需面和K线走势来看,2013年四季度大豆初略预估价格或在4300-4600元/吨之间。这与基本面数据基本吻合,因此我们定性今年四季度大豆价格行情在前两年价格区间之中。

五、宏观方面

今年以来CPI数值稳定在3%以下,物价上涨压力并不大。因此,国家对于农产品并无价格压制的动力和行为。今年虽然经济增速下滑,但人民群众对大豆、玉米农产品的消费主要属于刚性消费,经济增速下滑对大豆、玉米等农产品的需求并无明显影响。

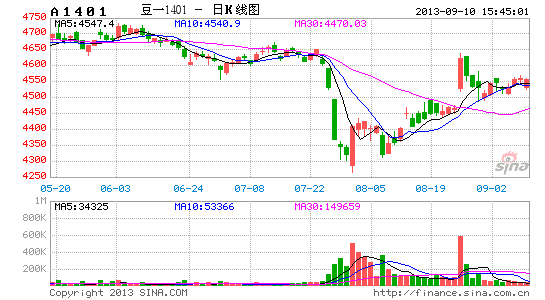

六、技术分析

技术方面,豆粕从5月底开启升势,3个月涨幅20%,途中一路放量增仓,多空对决十分激烈。主力1401合约目前已走出三浪延长,MACD有顶背离的迹象,显示调整或在眼前。周线上成功站上60周线,MACD才穿过0线不久,有发散趋势,中长期呈现多头趋势。

大豆走势属于跟随走势,7月底到现在涨幅仅仅5%,相对豆粕处于弱势。主力1401合约MACD周线依然在0线以下,日线围绕60日线反复争夺,如果说转入多头趋势为时尚早,判断近期依然延续震荡走势。

豆油方面。主力合约1401,9月6日放量站上60日线,虽然面临20周线的压力,但是5周线和10周线已经掉头向上,有金叉的趋势,推测近期震荡走强。如果有回落至60日线的机会,则是低吸做多的好机会。

总而言之,豆类三个品种中,豆粕最强,豆油其次,大豆最弱,9月中上旬,我们定性豆类为震荡为主,采取谨慎的短线投机策略或根据量化模型尝试隔夜的高抛低吸操作,目前暂未考虑使用套利系统或套期保值策略。

华西期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。