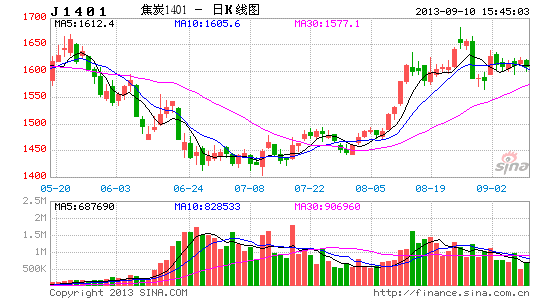

�㷢�ڻ�����ú������յ����� ����������

��������8�·���������ú�۸�����ǿ�ƣ��γ��˽�Ϊ���Ե��������ƣ����ܵ���Χ��۵Ȳ�ȷ�����ص�Ӱ�죬�������䡣չ�����У�������Ϊú���ֲ�ҵ���Ļ�����յ��Ѿ����֣����Ӽ�������˵���г���Ҫʱ����������ѹ������ú1401��Լ�ڼۻ��Խ������ƣ��ص��϶�����ʵ����࣬Ҳ�������Ҫѹ���ؿ�λ���ʵ��̿գ����������г��߿յ����롣

����ȫ�����ȣ�����Ԥ��������

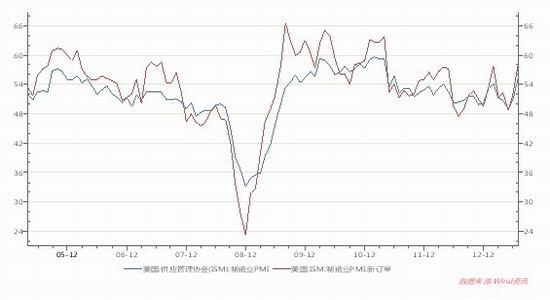

������Ŀǰ������7��8�·ݵ�һЩ����������ȫ�����ȣ�ŷԪ��ϣ���ȹ���PMIָ������44�����¸ߡ������¶���ָ��������ҵָ����á�һ����˵�¶���PMIָ���к�ǿ�����ԣ�ֻҪ������50���ϣ���������ָ��Ҳ����á�

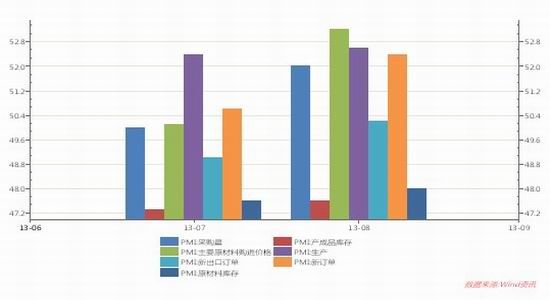

����ͼ1������PMI����

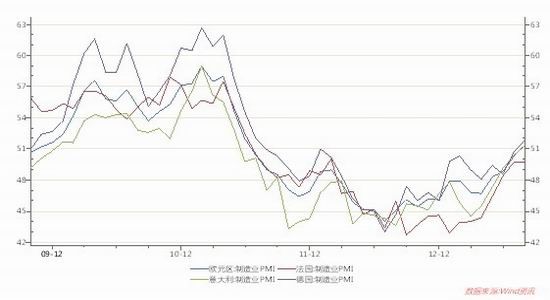

����ͼ2�� ŷԪ������PMI

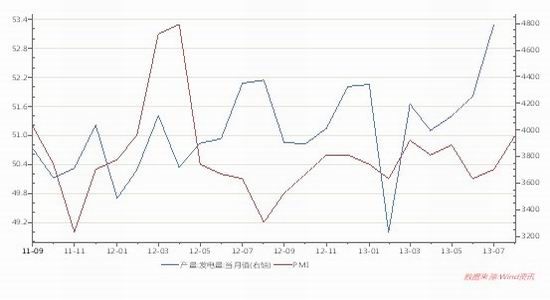

�����й�����Ҳ��ʾ���º��յļ���������������������ҵ����ֵ��PMI�����ݳ��ֽ�Ϊ���Ե�������ͷ��������������������ԡ�

�����ӷ���ľ�����������������Ʒ�����ԭ���Ͽ��ֱ����������0.3��0.4���ٷֵ���48��47.6�����ɹ���ָ������2���ٷֵ���52��˵����ҵ�����������ڲ�������ԭ�ϲɹ����ӿ���������Ѹ�ٱ�������ز�ҵ������֤���˴ξ�����ͷ�ĺ�ת��Ҫ�����������ת���𣬶������ת�ָ��ⲿŷ�������������Ǻϡ�

��������ǰ�����ǿ����ǿ�������������ʡ���ҵˮƽ�Ȳ����������ޡ�������Ƿ��Ȳ����������ޡ� ����Ҫ�������ṹ���ٸĸ�ƶ�����ת���������������Ľ���ʹ���г���������������Ԥ�����ӡ������������飬������ʱ������Ӵ����Ͷ���Է�����ʧ�٣���˻�����ʩ����Ͷ���������ھ�������������Ͷ����ͬ���ھ��������������Ļ���Ͷ����������ڲ��ή�ͣ�����ҪĿ��Ϊ��ס�������ޡ�

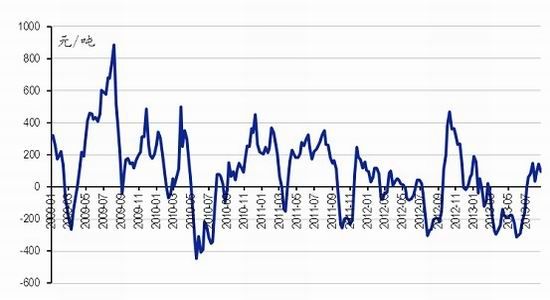

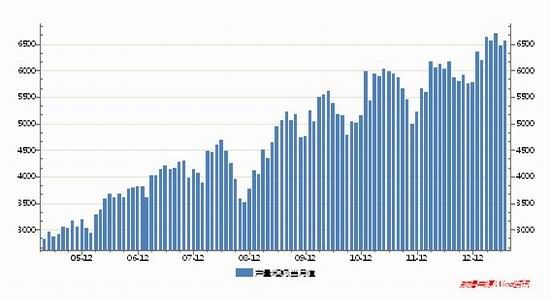

���������������죬���±䶯2013���ϰ������������������ȣ������Ϊ���ԡ�������������ʾ���ڶ�����������֧�������еĹ̶�Ͷ���ʲ�Ч����һ���ĸ��������������ǵ��й��˾��̶��ʲ�Ͷ�ʣ��˾���·��·ӵ������ָ������������Ȼ��һ���IJ�࣬Ԥ��2013���°������֧������Ӵ�

����ͼ3���й�PMI�ͷ�����ָ��

����ͼ4���й�����PMIָ��

����ͼ5������֧�����

����������Դ��WIND

��������Ԥ�����°��귿�ز���ҵ���ʵĽ�һ���ſ�������������ס�����������ڣ��������ߵ���(��Ҫ����ǰ���г�shibor���ʴ��ǣ��ʽ���������)��ú̿-��̿-������ҵ������Ʒ�۸�õ���һ������

����ú�ֽ���ҵ������Ԥ�ڽ���һ������

���������°�����������ú�Ĺ�Ӧ������˳��ָ��ƣ������˳�����ã����ڹ���ú�۵����ϴ�Ŀǰ���ڽ�ú�Ѿ�ɥʧ�۸����ƣ���ú�Ľ��ڳ�����ֻ��⡣����˵ĸ��Ʊ���Ϊ�������������½����ּ۷�����������ҵë���ɸ�ת���������ڶԽ�ú�ļ۸�ѹ���������⡣

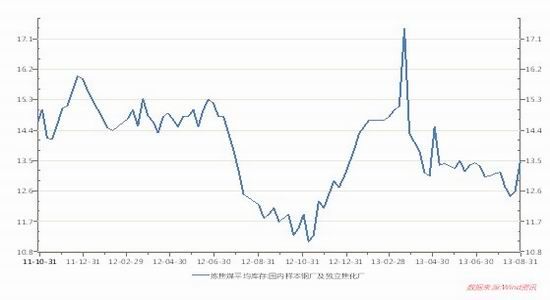

����ǰ�ڽ��ڽ�ú�����ӴԽ�ú�۸��γɽ�Ϊ���Ե�ѹ�ƣ�Ŀǰ��ʿ����Ӳ��ú���ڵ����۸��Ը��ڹ��ڼ۸��ڽ�ú�Ѿ�ɥʧ�۸����ƣ����ڽ�ú�۸�ѹ����Ϊ���⡣����7�·������������ֽ�ú��ҵ���ϵ���ú�����۸ӱ����м��ŵĽ���ú������˰�۸���6�µ�965Ԫ/��������8��30�յ�1035Ԫ/�֣��Ƿ���7.25%���ʾ�ú������˰�۸���6�µ�982.5Ԫ/��������8��30�յ�1037.5Ԫ/�֣��Ƿ���5.6%����ú�����۵ij������ǡ��뽹ú�ּ����Ƕ�Ӧ���Ǹ����ͽ�̿�ֻ��۸�Ҳ�������ǣ�ú���ղ�ҵ�����������γ��˽�Ϊ��������IJ�ҵ���۸�����Ԥ�ڡ�

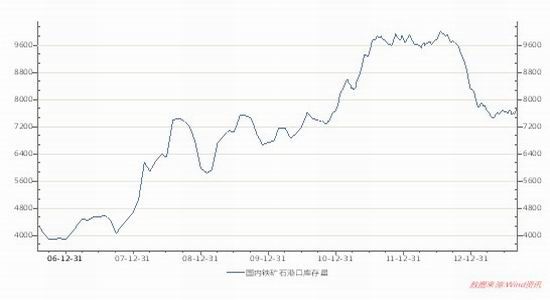

��������ʯ��洦�ڵ�λ�������������������ʯ�۸Ӷ���������������ҵ���ֻ��۸��������7�¿�ʼ���й�����ʯ���ڴ�����ӣ�7�·ݽ�������ʯ7314��֣�ͬ������26.4%����������17.4%�������½��������¼����ó���̳ư����Ͱ���ɽ�ij������ڼ��٣���Ҫ����������й���Ŀǰ�ۿ�����ʯ��洦�ڵ�λ��9 ��6 ������7362 ��֣����ڻ���������

����8����Ѯ�վ��ֲָ���211.8��֣�����С���½�1.2%���ص��Ա�ֳ��վ�����173.9��֣�С���½�1.5%������8��29�գ���ɽ��¯������Ϊ89.7%������������Ϊ93.4%����������Ȼ�����ƽ�����ǵ��ֳ�Ŀǰӯ������пɣ�����Ԥ�ƶ������վ�����������ά���ڸ�λ����ú�۸��µ��ռ䲻��

����2013�����������Ƹֿ�洦�ڳ���ȥ���Σ���ȥ���ٶȽϿ졣һ���棬�ļ��硢�������ضԸ�����������һ����Ӱ�죻��һ���棬���������Ļ����ز�Ͷ�����ٳ�������20%���������������˴�����档 ��ǰ����������ٴ�3��20%����0��������ʣ�Ŀ���Ѿ���Ϊ���⣬�����������������½���������12��10�µ�-10%���£���ô֮����һ�ֲ���档8 �·ݸ�����ҵӯ�������������ƣ�����ӯ���ɸ�ת��������������֣�Ϊ��ú�۸����Ȼ�����������������

������������Ҳ�ڿ��������ܵ���̭��ǰ���г����źӱ���ɽ����Ҫ��̭30%�ĸ�������δ��ʡ�к�ͷ�ļ���Ŀǰֻ��ͣ�����г����Բ��棬�����ڻ����˲����֮ǰ�ϸ�ܶ࣬��Ŀǰ��������̭�����ܺ�����ʵ����������ֹۣ���ú���ֲ�ҵ����Ʒ�۸�����

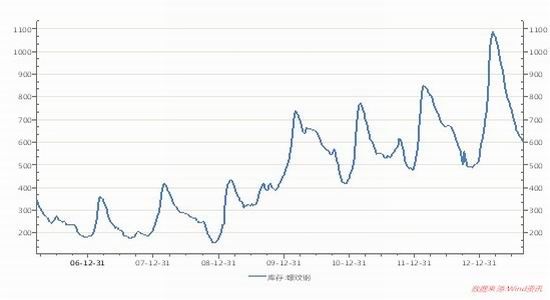

����ͼ6�����Ƹ������

����ͼ7������ú��洦�ڵ�λ

����ͼ8������ʯ���

����ͼ9�����Ƹ�ë��

����:������Դ���ҵĸ�����

����ͼ10���ֲָ���

�������ۣ�

�����ӻ������Ͽ�ú���ֲ�ҵ���Ĺյ����֣����м۸��һ���߸ߡ����г�Ŀǰ�Զ�QE�˳��н�Ϊ���۵�Ԥ�ڣ��г�Ԥ��δ�γɺ������ڼ۽����з�����������Ϊ��ú1401��Լ�ڼۻ��Խ������ƣ��ص��϶�����ʵ����࣬Ҳ���������Ҫѹ���ؿ�λ���ʵ��̿գ����������г��߿յ����롣

�����㷢�ڻ���չ�о����� �Ż���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���