�����ڻ�����̿��������ɢ �ȴ����ջ���

����һ����̿�ڻ��ſ�

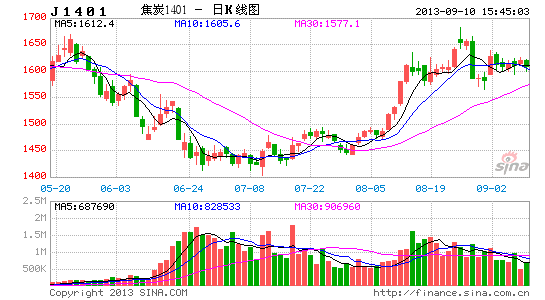

����1. 2013��7-9�½�̿�ڻ���������ع�

����ͼ1����̿�ڻ��ɽ���Ծ������Ч���չ�������

����2013���ϰ��꽹̿�����˳�ʱ�����ȵ��µ�����Ϊ��Ӧѹ���ϴ���Ч�������ٽ����������۸��µ���ɼ�ͣ������Ӧѹ���õ����Ի��⣬��̿�۸���7�·������ף�8�·ݴ����������̿�ڻ�ָ����7�µ�1444Ԫһ��������1659Ԫ���Ƿ��ߴ�15%��ͬʱһ��ͻ���˼��ȡ�����Ⱥ���Ⱦ��ߵ�ѹ����Ȼ������̿��8��28�մ��������ͣ�壬9�·ݵĵ�1�ܳ��ָ�λ�����ơ�����ú̿��ҵ����Ļ����������������Ϊ��ȱ����������������õ�֧���£���̿�ڻ�����������������������ա�

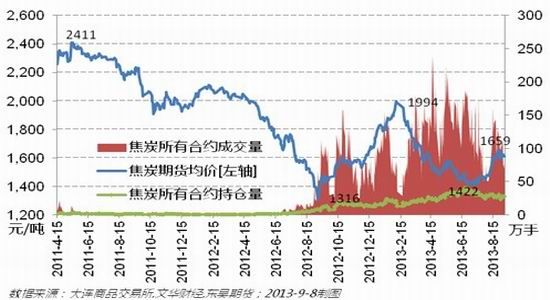

����2. �������

����ͼ2���������ƽ�ȣ���̿�ڻ����������ı�ֵ����

������̿�ֻ����ڻ��ļ۲�������-200Ԫ/���������ز�������Թ����Խ�ǿ��9��6�գ���̿�ڻ������8�µ���������-440����������-360Ԫ/�����ҡ�������Ϊ�ڻ��ϸߵ���ˮ�ṹ�����������ױ������Ͷ���߶����нϺõ�Ͷ�ʼ�ֵ���������ս�̿�ڻ�Ϊ���е��ֻ���ֵ��

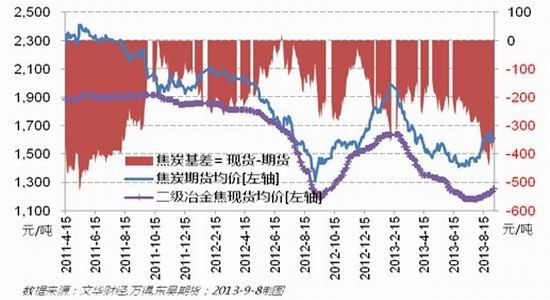

����������ǰ�μ۸���������أ��ֳ������+���Լ�ͣ��

����1. �ֳ������

������90%�Ľ�̿�������֣�������ҵ�ǽ�̿��Ҫ��������Դ���ֲ��۸�ͽ�̿�۸���ܹ������Ҹּ��������Ⱥ��ߡ��ڱ��ַ����У����Ƹּ۸���6�������׳ɹ���Լ��ǰ��̿1���¼��ס�����ԭ������Ϊ�Ǹֳ�������˳�����¡�

����ͼ3�����Ƹּ۸�Ƚ�̿����

����ͼ4���ֳ������˳��

��������ͼ��֪����Ϊ����ԭ�Ͽ��ÿ���������٣��ֳ���6����Ѯ��ʼ������ʯ��棬��24��������30�죻����̿�Ŀ�������Ҳ��11�����ӵ�13�죬Ԥ��δ����������ռ����ޡ���������ԭ�ϼ۸���ǣ�����ʯ��2�����ڴ���22%������Ŀǰ����ʯ�۸��ѳ��ָ�λ���µ������ơ�

����2. ú���ͣ�������Թ�Ӧѹ����С

����������֮�⣬���ཹ̿�۸���ǹ�Ӧѹ���ļ�����5�µף���֤ȯ�ձ���������ú��ʡɽ�����ֵ�������Сú��30%ͣ����������Ϊ����ʹ��6-7�·ݽ�̿�ܹ����׳ɹ�����ҪӰ�����ء������ٿ�һ�½�̿�IJ������ݡ�

����ͼ5����̿��������

��������ͳ�ƾֵ�������ʾ��7�·ݽ�̿�������ȼ���4.7%��ͬ�ȵ�������Ȼά��5%�����ĵ��٣�Ϊ4.75%��������Ϊú���ͣ��ʵ������֮�٣����Խ�̿�۸��֧��ʮ�����ԡ��������Ž�̿�۸����߸ߣ���ͣ����ú�����¿���ֻ��ʱ�����⡣

��������δ�����ƾ��������أ�ú̿��ҵδʵ�ʻ�ů

������Ȼ��̿��ú�������ã���ú̿��ҵʵ���ϲ�û�л�ů��ռ��ú̿�г�3/4�ݶ�Ķ���ú�۸����ɵ������ݡ�

����ͼ6������ú��Ȼ��������

����2012��7�£��ڻ��г��Ͻ��Ľ�̿δ�ܡ�ɲ�������۸�������Ƹ�չ����һ���ı�������������ú�ڵ�ʱֹ����2012��9��֮��̿��ʼ����5���µķ���������ú��δ���棬���������������ۼƶ��ԣ�2013-9-6��2012-7-13��ȣ���̿�ڻ��۸��ۼ��µ�Լ9%������ú�۸��ۼ��µ�Լ14%������ú�۸�ĵ���������ʱ���µ���ӳú̿�г����϶���״��

����������Ϊ��ú̿�г�û�л�ů����2��ԭ������Ч���������������ú̿���ڳ����

����ͼ7�����������������

�����ڿ�Ԥ����δ����ʮ���ڣ��й��ľ��������ٶȽ��ӹ�ȥ10������2λ��������������λ���������ú̿���ڵĴ�����Ʒ������Ӱ�켫���ֵ��������ľ��档���ܾ�ȷ�������ö��ڲ�����PMI(�ɹ�������ָ��)��2012��7�¿�ʼ��ֻ����ǿά����50%���ٿ����Ϸ�������˵���������ٵķ�����ͬʱ�й���������ú̿ȼ����Ⱦ��������������Ҳ�Ӵ�ú̿���ҹ���Դ�����еı���Ҳ�����»���

����ͼ8��ú̿��������

������һ��ѹ�ƹ���ú�۵������Ǵ����Ľ���ú̿����������������ʾ��7�·�ú�������ߴ�2277��֣�ͬ������12.6%������ú�۵��ڹ���ú������Ԥ���ڹ���ú̿����ָ�ǰ��ú̿�������ڵ������Խ�������

����ͼ9��ú̿��ҵ���ܡ������ͽ�������

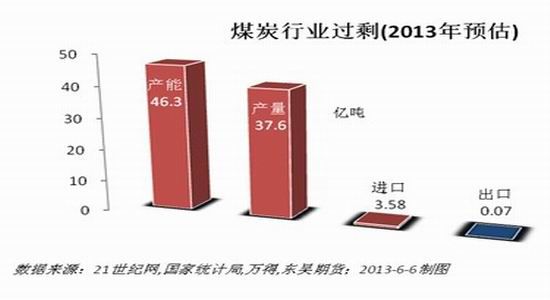

�������⣬ú̿��ҵ�IJ��ܹ�ʣ������ݺ��ӡ�����21�������ı�����ú̿��ҵ�IJ�����2013����ܴﵽ46.3�ڶ֣���ȥ���������������;�����֮�ͣ���ʣ��5�ڶ֡�

�����ġ�9�·��ȵ㾭���¼��Խ�̿��Ӱ�����

�����ڹ���Ļ�����֮�⣬9�·ݽ����������¾����¼��Խ�̿�ڻ��۸��γɽϴ�Ӱ�졣

����1. �������Ƿ��9�¿�ʼ����QE

����ͼ10��������ҵ���

������2009��2���ȿ�ʼ�������ľ�ҵ�г��õ��������ơ�2013��8�·ݵ�ʧҵ�ʽ���7.28%��Ϊ2008��12�£�������Σ���������������λ������ʧҵ�����ȵ�ָ�꣬���ܳ�������ʧҵ�����������ڼ�����С����ʾ��ҵ����������ơ���Ȼ8�·ݵķ�ũ��ҵ������������Ԥ�ڣ����������ø��������൱�̶ȡ���9��22�ս�������һ����������ϯ������Ԥ����9��17-18�Ļ����ϣ����Ͽ˼��п����������ڽ���ǰ������ʼ����QE(������������)��ģ������������⽫�Ƹ���Ԫ��ѹ�ƴ�����Ʒ���Խ�̿��ζ�����ա�

����2. �����Ƿ�������

�����ڵ�Ե���γ������͵�9�£�����������������ǶԹ�Ʊ��ԭ�ͻƽ���������������Ʒ��ζ�����ա�

�����塢��̿����Ԥ�⼰Ͷ�ʲ���

����ͼ 11����̿�ڻ����Ʒ���

����������Դ���Ļ��ƾ��������ڻ���2013-9-8��ͼ

������̿�ڻ�����ͻ�����ߵ���Ҫ�ľ���ѹ��������ֳ����ܼ������������ã���۸���9�·ݵĸ�λ��֧�š���ú̿�г����ܹ�ʣ�ı���δ�䣬���Ͻ���ú�ij�������������������˳��������ɻ������ߵ�Ӱ�졣����Ԥ�ƽ�̿�Ķ��߷������ƽ��������µ����ƻع飬9�·ݻ����г������ջ��ᡣ

��������Ԥ�⣺2013��9-10�£���̿����۸�������ת�����۸���J1401��ԼΪ�ο����Ϸ���ǿѹ����1700-1800Ԫ/�ָ�����ת���¼������������˳���������ֳ�����������

����Ͷ�ʲ��ԣ��ȴ����г��߿յ����ᣬ��λ30%���ң�Ŀ��λ����͵�1400������ֹ����Ȩ����ʧ10%���ڽ�̿������ȷ�źź�յ��볡������۸���Ч�������������ش������¼��������1600�����볡��Ŀ��1400��ֹ��1700���㣬����ӯ������2:1���ҡ�

���������ڻ�����ʦ ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���