��ʢ�ڻ��������������� ����������������

�����������������羭�ø��ս��̻���������֬�۸����۾������ƹ����Ƚϸߣ���ᾭ�����ص��¹�����֬�����������������ͬʱ��ȫ�������Ӧ�ij������ӣ�ʹ��ֲ�������幩ӦԽ����ԣ��������ӡ�������Ǻ��������ǵ�����Ͳ��������������ڣ���������Ϳ�治����������Ӧ���ȿ��ɡ�������֬�г��Ŀ�������ǿ�ң��Ӷ���������ͼ۸�ʼ���������µ�֮·��������ڻ����ִ�����ʼ��2011��2�£���Ŀǰ�ѻص�2009��Ľ��Եײ���

����Ȼ�����������������������������������ߵ�ת���Լ��й��ṹ�Ըĸ�����������羭�����ƿ�ʼ��õķ��淢չ�����������ĵ���������֬�����ɽ�ǿ��֧�š��������������������ٴ���������������ţ����������������Ԥ�ڣ�Ͷ������û�ӿ�붹���ڻ��г��Ʋ����������������Ǵ�����֬�۸��߳��ȡ�ͬʱ��������µ������ѳ���1��룬�µ����ȸߴ�42%����ʱ��Ϳռ�ĽǶȹ۲죬������ڻ��۸�����µ��Ŀռ���Ȼ������ָ����ʾ����ǰ�ڼ��ѽ��������Σ����п��ܱ���һ�ֳ����������顣

�����ƽ���ѹ������֬�г��ܷ���ǿ�Ĺؼ�����

����������֪�������Ӵ����֬�����������ѹ����֬�۸��������Ҫ���ء���ˣ�δ����֬���ı仯������֬�г���ע�Ľ��㡣��2000��������ȫ������Ͳ���һֱ��������֮�У�2011/2012 ��������Ͳ����״ο�Խ5000��ִ�أ�ӡ����ȫ�����������������������������ȫ��ڶ��������������������������ɳ���ݽ�����㣬�������������������Ͳ���������������¼��ˮƽ����������ũҵ��������(����һ)�������ȫ������Ͳ���Ԥ�ƴﵽ5809��֣�����һ�������280��֣��������ȴﵽ5%�����Ԥ��Ϊ968��֣�����һ�������21%�������ѵ�����ʹ��ת��������ӣ�ȫ��������г���Ӧ���㣬����ζ��ȫ����������ߵ�����£�����Ͳ����ԾӸ�λ����ȫ����֬�г�������ν������Ϊ���ɡ��ӱ�һ�п��Կ�����2011��������������͵Ŀ�洦�ڸ�������״̬������ѹ����֬�۸��������ĸ������ڡ�

������һ ȫ���������ȹ���� ��λ�������

| ʱ�� | �ڳ���� | ���� | ������ | ������ | �ܹ�Ӧ�� | ��ҵ���� | ʳƷ���� | ���������� | ��ĩ��� |

| 2000 | 3.33 | 24.22 | 16.29 | 16.49 | 43.91 | 3.50 | 19.96 | 23.69 | 3.57 |

| 2001 | 3.45 | 25.33 | 16.50 | 17.62 | 45.24 | 3.90 | 20.02 | 24.38 | 3.40 |

| 2002 | 3.09 | 27.65 | 19.68 | 19.93 | 50.45 | 4.73 | 21.92 | 27.26 | 3.54 |

| 2003 | 3.16 | 29.95 | 21.89 | 22.09 | 55.10 | 5.51 | 23.13 | 29.11 | 4.17 |

| 2004 | 3.71 | 33.46 | 24.28 | 25.01 | 61.47 | 6.79 | 24.80 | 32.25 | 4.65 |

| 2005 | 4.10 | 35.71 | 26.09 | 27.30 | 65.91 | 7.66 | 25.76 | 34.31 | 4.83 |

| 2006 | 4.43 | 37.35 | 26.94 | 27.62 | 68.92 | 8.26 | 27.30 | 36.37 | 5.13 |

| 2007 | 4.98 | 41.09 | 30.73 | 32.20 | 76.46 | 9.24 | 29.82 | 40.35 | 4.38 |

| 2008 | 4.38 | 44.03 | 34.12 | 34.71 | 82.45 | 10.32 | 31.59 | 42.96 | 4.87 |

| 2009 | 4.82 | 45.91 | 35.21 | 35.51 | 86.01 | 11.11 | 32.96 | 45.04 | 5.44 |

| 2010 | 5.35 | 48.68 | 36.29 | 36.86 | 89.15 | 12.01 | 34.27 | 47.74 | 5.81 |

| 2011 | 5.48 | 51.88 | 38.74 | 39.03 | 94.05 | 13.00 | 35.36 | 50.62 | 6.78 |

| 2012 | 6.88 | 55.31 | 40.98 | 41.59 | 103.17 | 14.16 | 38.70 | 53.56 | 8.02 |

| 2013 | 8.02 | 58.09 | 42.26 | 42.68 | 108.38 | 14.78 | 40.45 | 56.02 | 9.68 |

����������Դ������ũҵ���������Ѷ

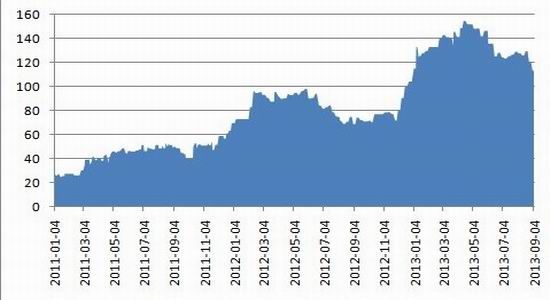

����ͼһ �й��ۿ�����Ϳ������ͼ ��λ����� ������Դ���й�ũҵ���������Ѷ

��������8�·������������������ֵ��������dz�����������������ڹؼ��Ĺཬ�ڣ���ˣ�����ũҵ��8���µ����¼��������Ӷ�������������һ�ֵ��������顣8�·ݣ�����CBOT�����11�·ݴ�����۸��Ѿ�����12.54%�������������ڵĹ�����֬ѹե��ҵ����ֱ���������۸����ǵ�Ӱ�졣���ڶ�ѹե����Ŀ��ǣ��������Ž��ڴɱ�����ߣ��ͳ���߶��ͳ����۸�Ŀ����ԼӴ����⣬�������������Ӱ�죬������������Ͳ���ͨ����11�µ�����3���ڼ��»����⽫�ںܴ�̶��ϻ��ǰ���ߵĿ�档��ʵ�ϣ����ڿ���Ѿ��������ˡ�����9��3�գ�����ۿڿ���4�µ�150��ֻ���������120��֡�

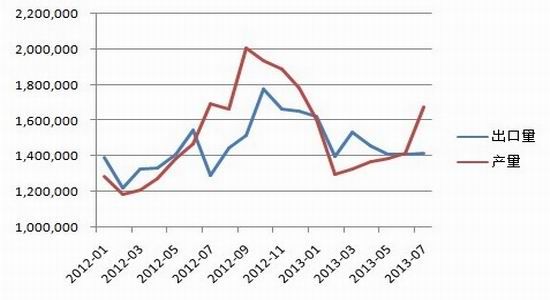

���������ó�����Ҳ������������õļ�������������ȫ��ڶ����������������������ӡ�ᣬ����ȫ����������ͳ��ڹ���9��2�գ����˵������SGS�ƣ�8��������������ͳ���������������7%���ң���1,49��֡�����������������ͳ������ݵĻ����������г���������͵ļ۸�ɱ��ڲ����������⽫��߹��������ó�����ʵijɱ����Ժ��м۸�֧�š�����24��������ֻ������ϵ�50Ԫ��5550Ԫ/�����ҡ�����24������ͽ��ڳɱ�������ֻ��۲���������800Ԫ/�����ҡ����ڳɱ�֧�Ź����ֻ��۸����һ�������ԡ����ǣ���������Ҳ���ݺ��ӡ�9��3�գ���Ϊ�����µ�ȼ�ϲ�����ּ�ڽ��Ͳ������֣�������������ʽ�����ǿ������������ͳ��ھ��������������Ͳ������������������������п����ٶ�������������ʢ��������Լ����Ϳ��������

����ͼ�� ������������Ͳ���������������ͼ ��λ������ ������Դ��������������;� �����Ѷ

����ͼ�� ����������ͼ۸�Ա�����ͼ ������Դ�������Ѷ

����ȫ�ø����ܷ������ָ����֬����

����2012����������ȫ����������Ż��ı����£������������������������Ʒ���������ͬ���½���ͬʱ���������Ϊ����Ѹ�ٵ����������Ҫԭ��֮һ����۸�ҲԽ��Խ�ܵ�����ԭ�͵���Դ�۸��Ӱ�졣������ԭ�ͼ۸���100��Ԫ������Ҳһ���̶��������������������Դ������ѡ���ȥ��9����Ѯ��ʼ���ܹ�����֬�г���治�����Ӻ�����ή��Ӱ�죬��������ͼ۸�ʼ������һ����µ�������9��3�����̣���������ڼ�ָ��������5658Ԫ/�֣���ȥ��9��3�����̼۸�8272Ԫ/����ȣ�ÿ���µ�2614Ԫ�������ߴ�31.6%��

��������������������������Ҿ��ó�����һЩ��ת����Ҫ����Ϊ����ֹ�˽���Σ���Ľ�һ������ӣ�ʵ�徭�þ����ۻ��͵�����ʼ�ָ���������ͷ�����ģ������׳��ֲ��ۡ�����ǰ�������ȣ��������÷ֱ�����1.1%��1.7%������������̬�ơ�������Ӧ����Э��(ISM)9��3�շ�������ƣ��ù�8��ISM����ҵ�ɹ�������ָ��(PMI)Ϊ55.7��Ԥ��Ϊ54.0��7�¸�����Ϊ55.4��8������ҵPMI������2011��6�����������������ʾ����ҵ��Ϊ�°��꾭��������������ס������������ú�Ƥ�飬���������º������ϵ����ʶ���������������9��6�չ�����������ʾ������8�·�ũ��ҵ��������16.9���ˣ�Ԥ������18.0���ˣ�����8�·�ʧҵ�ʽ���7.3%��Ԥ��Ϊ7.4%������9��17-18����������������������ٽ����������˳�ÿ�¹�ծ�ж���ʱ����������н�������ǰ�����������������Ҫ���ݷdz���ȷ������ȷ�����������ɹ�ģ���������⡣���ڽ�����ʱ��Ҳ�dz���ȷ����ʵ�徭�õĽǶ�������QE3��Ч���dz�С���ӽ����г��ĽǶ������������ش��Ӱ�졣һ���������ڱ��¿�ʼ�����¶�QE��ծ��ģ����ô������10���ڹ�ծ�������������������3%���⽫�����ʽ����������г���

�����ڸոչ�ȥ�ĵڶ����ȣ�ŷԪ�����óɹ��ػ�����������¹������������嵱���ֱ�����0.7%��0.5%����Ϊ��������ŷԪ�����ø��յĻ�ͷ�����⣬Ӣ������ͳ�ƾ����¹���������������ʾ������ڶ�����Ӣ����������������0.7%�����ó��ֻ�ů����Ӵ���Ͷ���߶�ŷ���õ����ġ�ŷ���л���ŷԪ��2013��GDPԤ�ڴӴ�ǰ������0.6%�ϵ�������0.4%���г����������꽫�ڽϳ�ʱ����ά�ֵ����ʣ��г������ܵ������������ھͶ�ŷ��ǰ���е��ֹۻ�Ϊʱ���硣���ٽṹ��ʧ�⡢���β��ȵ���������ŷԪ��Ҫ���ϳ������Ż���һ�μ���·Ҫ�ߡ�

�������ܾ������ٷŻ���7%��8%�Ĵθ������䣬���й���Ϊ���羭�õ�һ����ĵ�λ��Ȼ�����ܹ������������������й������Ƴ�����ʵ��һϵ�������������ṹ���ٸĸ���������ۺϾٴ룬�ȶ������Ԥ�ڣ��������г����ġ������������й��������ֱ��Ͷ��(FDI)���й��ɹ�������ָ��(PMI)����ҵ�����������ڵȾ���ָ�궼�����й������������ա������ǻ���й�8������ҵPMI��ֵ����50.1���ĸ������Ȼ�����50�Ϸ����¶����Ͳ����ȷ���ָ�����ع��ٿ����ϣ���ǰ�´�����ơ�8�¹ٷ�����ҵPMI����16�������ˮ51���¶�������Ҫ����ָ��ǿ�����������ٷ�PMI��8�³���һ�����ƣ�Ϊ�й��������ȸ�������֤������ָ��ı�������г���ʿȷ���й����ý��������Ⱥ�ת������Ͷ���ڻ��8������ҵPMI��ֵ�������ϵ����°����й�����������ֵ(GDP)��Ԥ�ڣ���Ϊ��һϵ������֧���£��й����ý��߳��ȵס�9��3�գ���ʢ��2013���й�GDP��������Ԥ�ڴ�7.4%�ϵ���7.6%����2013���CPIԤ�ڴ�2.4%�ϵ���2.5%��������Ϊ���й����ý���ʵ��7.5%������Ŀ����û���κ�����ģ����Ӹ���Զ��ǰ������ͨ�����ýṹ�����;���ת���������й����ԴӸ����Ͻ�����õĿɳ���������չ���⡣

����ͼ�� ȫ������������ҵPMI����ͼ ������Դ�������Ѷ

��������������ȫ����Ҫ������ĸ��ս��������ֹۣ���ǿ�������ģ�����֬�������ش����á�����������ʾ���й����������������������������1-7�·ݣ��ҹ������ۼƽ�����Ϊ333.69��֣�ͬ������7.42%��

����ͼ�� �й�����ͽ���������������ͼ ��λ���� ������Դ���������� �����Ѷ

����������ڼ�����������������

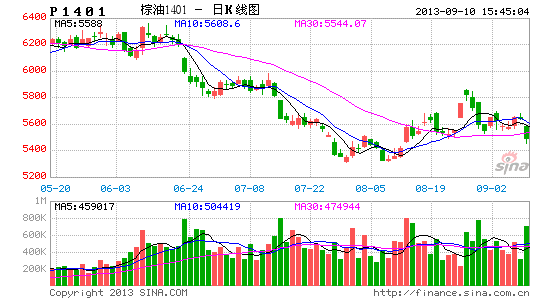

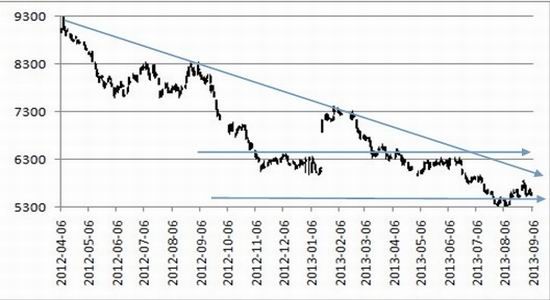

�����Ӽ���ָ���Ͽ��������������Լ��ȥ��4�µ�9280Ԫ��ʼ�µ���ֱ������7��30����͵���5306Ԫ���µ����ڳ���һ��룬�µ����ȸߴ�42%������8������Ѯ��������ǿ��������ڼ�Ҳ����������Ŀǰ��ʱ�ȶ���5500Ԫ�Ϸ�������������60�վ���ѹ�ƣ��ҿ�ͷ��ѹ������δ���⡣������Ʒ������[��]�ֲ�ͳ����ʾ������9��5�գ������1401��Լ������ǰ20����Ա�ϼƳ���177690��(һ����ǰΪ181503��)����������ǰ20����Ա�ϼƳ�����268020��(һ����ǰΪ278955��)���ú�Լ����ֲ���Ϊ��ֵ����һ����ǰû�и����仯�������յ�����Ҳ��������Ϊ�̵ľ��棬�ɼ��г�������ͺ��м۸����ۡ�

����������ԣ�������ڼ۳����µ���̬�����ڣ�����ǰ�ĵ����ѻ���������ǰ�ڵ��������أ��г����յ���Ը�������⣬�����µ��ĸ���Ҳ�Ƚ�С�������ڼ��Ѿ��ƽ�60�վ��ߣ����������ļ����Ϊ���ԣ������ܵõ����ܵ���ϣ������������������չ���Ϸ�ǿ����λΪǰ���ܼ��ɽ���6500�������·�ǿ֧��λ��ǰ��ȱ������5460������

����ͼ�� ���������1401��Լ��K������ͼ ������Դ���Ļ��ƾ�

�������ϵ�ʢ�ڻ� ũ��Ʒ�з��Ŷ� ��ҫΰ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���