�����ڻ���ú���������� �ºͷ������л���

�������Ĺ۵㣺

����8�·�ú���ڼ������������ֻ��г�Ҳ����ã�����������������������������̿��������������������¼�ĸۿڿ����ֳ���ú����������ʾ���ֳ����ں���Ԥ�ƽ�Ϊ�����������г��ʽ�ì���ԣ���ʹ�ֳ��뽹������ú���ɹ��۸������Դ�ɹ�ʶ��Ҳ��Ϊ���ԭ���г��ɽ�û��Ԥ�ڵ���ô��Ծ�����ź���������QE���˳�����֮�����Ƚ��������ߵ���������������ҵ���ʽ�ì������Ϊ������¼�����ҵ���ʽ������ѡ������Լ��ۿڿ��ѹ�����Ժ���ú���۸���ɾ�ѹ������������ú���ڼ��ڳ����ƽ�ָ�����λ��ʼ���ٻ��䣬�����������������������Ϊ�������г��۸����ºͷ���֮���Խ�������ķ��գ��������ʮ��Ҳ�������֡��������������г���֡�������Ӧע�ؽ��Բ��Ե���������9������Ѯ����ͷӦ���ɷ������볡����ת��Ϊ������յĽ���˼·���ڴ�û�����Ե������ƵĽΣ��мDz�λ���˹��ء�

������̿������Լ�������Ʒ���

�������գ���̿1401��Լ�����ƽ�ָ�����λ��ʼ���䣬��úҲ��ǰ���µ�����ƽ̨������ͣ�͡�8��28��β�̼���ɱ��ֱ��ͣ�壬�ų����ڽζ����źš�����Ԥ����9�³��������ʮ�����г�Ԥ���������ݷ��������ڼ������������DZ�ڵ��г�ì�ܽ������г����ڼ����ص�Ϊ����

����һ�� ����ع�

����7-8�£������й��ٷ�PMI�������ڵ����ݺ����г�Ԥ�ڣ���֮һϵ���������ź����ͷţ����ڹ�ҵƷ���ǡ�����ú���ֻ�����Ҳ������ת��һ���������ֲ����������½����ּ����ȷ���������һ������ҵ�ڻ������Ϊ�г�����ȥ����Ԥ�ڡ���ú����̿����һ�Ĵ�ǰ���ƣ��ڡ��ֻ��۸��������ǣ���������ú�۸�Ҳ���ȷ�����8�³�ú���ڼ۱�˫˫ͻ�ƴ�ǰ��Ҫ����λ����Ͷ����������һ̨�ף�������ȱ���µ��������֧�ţ���ĩ���л��䡣JM1401��Լ������1061-1222������7.08%����ĩ����1134��J1401��Լ��������1461-1682���Ƿ�8.43%����ĩ����1582����úָ���ɽ�������293������1231.7���֣��ֲ�������15.9������30���֣���ָ̿���ɽ�������142������2169.4���֣��ֲ�������21778����23.4���֡�

�������� 9��-10����ѮӰ�����ط���

����2.1���۸��ů���߿������ƶ���̿�����ػظ�λ��ѹ�Ƽ۸�

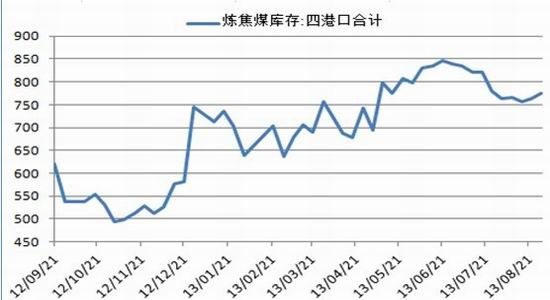

������̿����������

����ͳ�ƾ�������ʾ���ҹ�7�·ݽ�̿����3913��֣�ͬ������5.6%��1-7���ۼƲ���2.76�ڶ֣��ۼ�ͬ������7.1%�����º��ۻ�ͬ�����پ�����2012��ͬ��ˮƽ���ϰ��꽹̿�г����Բ�û�жԲ������̫��Ӱ�죬����8�·ݽ�̿��

������������̿�г���ӭ���µ������߷塣�ӿ����ʽǶȿ��������ڽ�̿�ֻ��۸������������������Ը��ǣ�������8�·ݿ����ʽ�7�·���0-10%�����Ƿ����ݡ��ҵĸ�������ͳ�ƣ���������ߵ����������е����ֱ�ﵽ100%��98%�������������������˴��ͽ���ʼ�ձ���87%�Ŀ������⣬��С����ҵ8�·ݿ����ʽ�ǰһ������5%-7%���ɴ�������������Ϊ��̿8�·ݲ����������֮�ƣ����²�������������4000���ˮƽ֮�ϣ��߲����Խ�̿�۸��ѹ������С�

����2.2���ۿ���ֳ�ú���������¶�г�ì��

����������һϵ�п���������Dz��ѷ���һ���г�ì�ܡ���Ȼ���ڹ��ڴֲָ����Ӹ߲��£��г�Ԥ��һƬ��ã����ֳ�����ú����һԭ���ϵIJɹ�����������������ʾ��Ŀǰ�ֳ��Ľ�̿�Լ�����ú����Դ��ڵ�λ�����ۿڽ�̿���ȷˢ���¸ߡ��䱳��ĸ���ԭ������ֳ��뽹����֮������ì�ܡ���Ȼ�ֲļ۸����˽������µķ����������ٸֳ���Ȼ�ǻ���ӯ��ƽ�������£���֮��ʯ�۸�����������λ���䣬��˸ֳ���������ԭ�����Դ��ѹ֮�ġ����ͬʱ���������༱��Ť��Ϊӯ��ƵƵ�Ըֳ�����Ǽ������г����ܶ������½���˫�������г��۸��ܴ�ɹ�ʶ����������Ŀǰ�ۿ���ֳ���ú�������졣��������Ϊ��һì��Ҳ����Ϊ˫���ʽ���Ŷ����������Ӷ�����г��ɽ����ѣ����յ����г����Ļ��䡣�����ڣ���̿������ú�г�����ϵ��۸������㡣

������̿�ۿڿ��(��λ�����)

���������ֳ���̿ƽ������������(��λ����)

��������ú�ۿڿ��(��λ�����)

�����ֳ��Ͷ���������ƽ����漰ƽ�����ʹ������(��λ������)

����2.3��������������ƫ�����ʽ�ȫ����š���������ì��

������ͼ��ʾ�ҹ����Ҵ��������ٶ���Ȼ����������������Ȼδ�ܴﵽ��������M2����13%�ĵ���Ŀ�ꡣ��֮M2���Ŵ�ռGDP���������Ը�������ˮƽ�������ȵĻ��Ҵ̼�Ҳ����������ͷ��գ��ط�����ծ����ո����ģ�IJ����̼��Ѳ���ʵ������֮����ǰȥ�ܸˡ�ȥ���ܵ�����Ŀ������������Կ��ɡ����������������ݳ��ֳ����º���̬�ƣ�QE3���˳�����Ϊ��Ȼ���ơ���Ԫ��ֵ����Ǯ��������Ҳ����һ��ʹ������������

�������������������ֳ��ͽ����������ʹ����ʽ���ŵ����⣬������������������ʳɱ�����Ҳ��ʹ�ñ����ͺܴ�������ҵ�ʽ���������������������ì�ܡ�

����������������ͼ

����2.4���ַ���Ͷ�ʼƻ������ڣ��������г�Ԥ�ڱ���

�����������������Ͷ������

��������ǰ�����£��������������ͬ�������ٶȳ���60%�����ǹ̶��ʲ���λ�ʽ��ͬ��������Ҳֻ��21%���ң�Ͷ������Ҳ�Ǵ����½�����֮�С��ڵ�ǰ�ġ��Ȼ��ҡ��͡����ṹ���ĸ�����У��ַ��͵Ĵ��ģͶ�ʽ�����ֵĸ��ʼ���С��ȡ����֮�Ľ����ǽṹ�Ե�Ͷ�ʻ��ᡣ���Ϻ���ó������������������Դ����Ϣ�����Լ��ǻ۳��У�������ز�ҵ�Ĺ�ģ���д�������������Ǵ����еķ�ʽ��������Щ�漰�ĸ�IJ�ҵδ����ΪͶ���ص㡣��ˣ�������Ͷ�ʽṹ�����£����θֲ�������ֳ�Ԥ���������ʷdz�С��������ú���г����ԣ���ǰ�ֲ��г��ĸ߲����͵Ϳ����Ҳ��Լ��ú������������DZ����������Ϊ���ڽ�ú��̿���������г�Ԥ�ڵ�������

�������� ���������

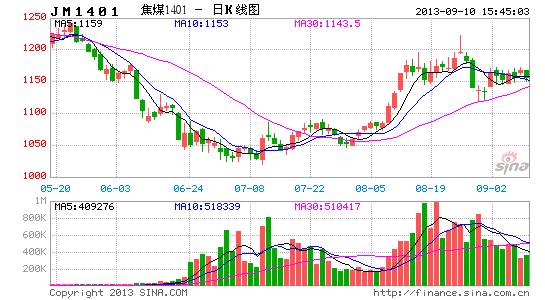

������̿1401��Լ�ռ���K��ͼ

��������ͼ�ϣ�J1401��Լ8�µ������ƽ�ָ���λ�ú�������䣬���ҽ������µ��µ�����ƽ̨Ҳ���ڼ۷������ѹ��������8��28�յĵ�ͣ�����ߣ���ͷ��̬��ƻ���ת�ա��Ϸ�������ע1682-1700���·�֧�ŷֱ��ע5�ܾ��ߺ�1500λ�á�

������ú1401��Լ�ռ���K��ͼ

����JM1401�۸�������ͬ��̿�����µ״���ǰ������ƽ̨���ѹ���䣬�۸�ص���5�ܾ��߿�ʼ�����������������Ϸ���������1180-1220���·�֧������1100-1135��

����9�·�����ʾ

����1��������Ϊ���������Ҷ������Ƿ���ս����

����2�������������Ƿ��9�·ݿ�ʼ����QE��ģ�Լ�ÿ��������ģ����

���������ڻ� ��Ц��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���